Dans cette page Sauter la navigation sur cette page

- Aperçu

- Doubler temporairement l’exonération au titre de l’impôt-santé des employeurs

- Fournir un allégement au titre des intérêts et des pénalités au moment où les entreprises de l’Ontario en ont le plus besoin

- Instaurer un crédit d’impôt pour l’investissement dans le développement régional

- Reporter la mise à jour prévue de l’évaluation foncière

- Sommaire des mesures

Aperçu

La présente annexe contient des renseignements précis sur les mesures fiscales que le gouvernement propose dans le cadre de cette mise à jour économique et financière.

Doubler temporairement l’exonération au titre de l’impôt-santé des employeurs

L’impôt-santé des employeurs est une cotisation sociale que versent les employeurs sur leur masse salariale annuelle totale en Ontario et dont le taux maximal est de 1,95 %.

Les employeurs du secteur privé ayant une masse salariale annuelle totale en Ontario de moins de 5 millions de dollars sont actuellement admissibles à une exonération de cet impôt sur la première tranche de 490 000 $ de la rémunération qu’ils versent. Cette exonération fait en sorte qu’environ 85 % des employeurs du secteur privé ne paient pas d’impôt-santé des employeurs.

Les employeurs du secteur privé, à l’exception des organismes de bienfaisance enregistrés, ayant une masse salariale annuelle totale de plus de 5 millions de dollars en Ontario et les employeurs du secteur public ne sont pas admissibles à cette exonération.

Afin d’offrir une aide financière immédiate aux employeurs au moment où leurs activités sont touchées par l’éclosion de la COVID‑19, le gouvernement propose de hausser rétroactivement le plafond de la masse salariale pouvant être exonérée, pour le faire passer de 490 000 $ à 1 million de dollars pour 2020. Ce plafond serait ramené à son niveau actuel de 490 000 $ le 1er janvier 2021.

La hausse du plafond d’exonération à 1 million de dollars procurerait un allégement additionnel de l’impôt-santé des employeurs pouvant atteindre 9 945 $ par employeur admissible, ce qui pourrait porter l’allégement total à ce titre à un montant maximal de 19 500 $. Environ 57 000 employeurs du secteur privé verraient leur impôt-santé réduit, et, de ce nombre, environ 30 000 n’en paieraient pas du tout en 2020.

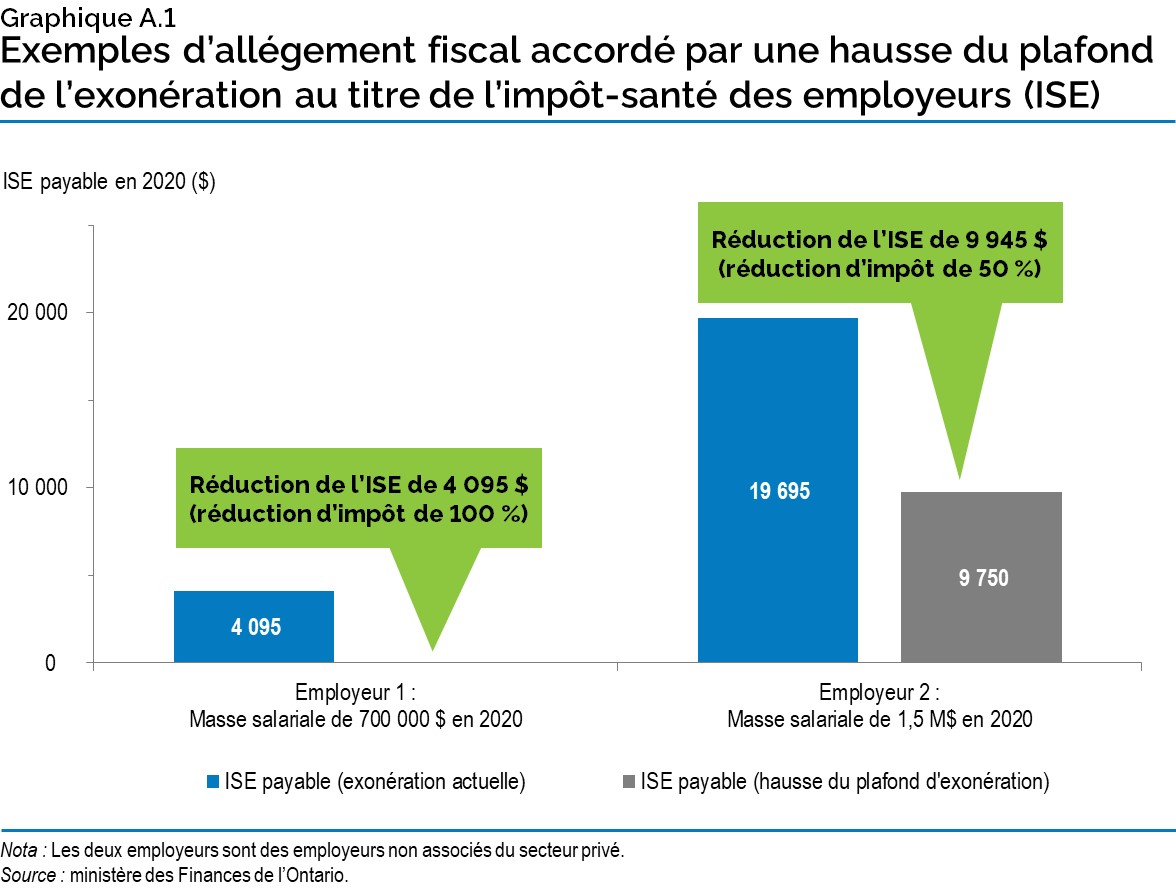

Le graphique A.1 montre des exemples de l’allégement que la mesure proposée procurerait aux employeurs du secteur privé de l’Ontario.

Fournir un allégement au titre des intérêts et des pénalités au moment où les entreprises de l’Ontario en ont le plus besoin

Le gouvernement aide les entreprises partout dans la province à se concentrer sur le bien-être de leurs employés et la poursuite de leurs activités en cette période d’incertitude causée par l’éclosion de la COVID‑19.

À compter du 1er avril 2020, et ce, pour une période de cinq mois jusqu’au 31 août 2020, les intérêts et pénalités normalement exigés des entreprises qui soumettent des déclarations et versements tardifs dans le cadre de certains programmes fiscaux administrés par la province ne seront pas appliqués. Ces programmes sont les suivants :

- impôt-santé des employeurs;

- taxe sur le tabac;

- taxe sur les carburants;

- taxe sur l’essence;

- taxe sur la bière, le vin et les spiritueux;

- impôt sur l’exploitation minière;

- impôt sur les primes d’assurance;

- Entente internationale concernant la taxe sur les carburants;

- taxe de vente au détail sur les contrats d’assurance et les régimes d’avantages sociaux;

- taxe sur le pari mutuel.

Toutes les entreprises ontariennes qui sont tenues de produire des déclarations et de faire des versements dans le cadre de ces programmes pourront bénéficier de cette période de grâce, durant laquelle les pénalités et intérêts normalement imposés en cas de retard ne s’appliqueront pas. Cette initiative se greffe aux mesures d’allégement au titre des soldes d’impôt dus que le gouvernement fédéral a annoncées le 18 mars 2020.

Les entreprises n’auront pas à justifier les raisons de leur retard ni à aviser le ministère des Finances de l’Ontario de leur incapacité à respecter les dates limites.

On estime que cette mesure contribuera à fournir jusqu’à 6 milliards de dollars pour soutenir les besoins de liquidités d’environ 100 000 entreprises ontariennes. En outre, cela devrait permettre aux entreprises d’économiser jusqu’à 25 millions de dollars en intérêts et pénalités durant la période de grâce.

Instaurer un crédit d’impôt pour l’investissement dans le développement régional

Le gouvernement propose d’instaurer un crédit d’impôt remboursable de 10 % pour les sociétés, soit le crédit d’impôt pour l’investissement dans le développement régional.

Sociétés admissibles

Une société privée sous contrôle canadien qui fait des investissements admissibles dans des immobilisations prêtes à être mises en service dans certaines régions de l’Ontario le 25 mars 2020 ou après cette date serait admissible à ce crédit d’impôt.

Des immobilisations amortissables sont « prêtes à être mises en service » dans l’année d’imposition où, selon les règles établies dans la Loi de l’impôt sur le revenu du Canada, un contribuable peut commencer à demander une déduction pour amortissement à leur égard.

Investissements admissibles

Les investissements admissibles désigneraient les dépenses admissibles faites au titre de biens appartenant à la catégorie 1 et à la catégorie 6 aux fins du calcul de la déduction pour amortissement. Ces investissements comprendraient les dépenses engagées pour construire, rénover ou acquérir certains immeubles commerciaux et industriels admissibles et d’autres biens.

Exigence en matière de dépenses

Le crédit d’impôt s’appliquerait aux dépenses de plus de 50 000 $, jusqu’à concurrence de 500 000 $, pour les investissements admissibles dans des immobilisations prêtes à être mises en service par une société privée sous contrôle canadien dans l’année d’imposition.

Examen triennal

Le gouvernement propose qu’un examen obligatoire ait lieu tous les trois ans. Cet examen évaluerait l’efficacité, le fardeau d’observation et les coûts administratifs du crédit.

Régions admissibles

Les régions de la province où des investissements seraient admissibles sont les suivantes :

- Cité de Kawartha Lakes

- Comté de Bruce

- Comté d’Elgin, comprenant la cité de St. Thomas

- Comté d’Essex, comprenant la cité de Windsor et le canton de Pelee

- Comté de Frontenac, comprenant la cité de Kingston

- Comté de Grey

- Comté de Haliburton

- Comté de Hastings, comprenant la cité de Belleville et la cité de Quinte West

- Comté de Huron

- Comté de Lambton

- Comté de Lanark, comprenant la ville de Smiths Falls

- Comté de Lennox et Addington

- Comté de Middlesex, comprenant la cité de London

- Comté de Northumberland

- Comté d’Oxford

- Comté de Perth, comprenant la cité de Stratford et la ville de St. Marys

- Comté de Peterborough, comprenant la cité de Peterborough

- Comté de Prince Edward

- Comté de Renfrew, comprenant la cité de Pembroke

- District d’Algoma

- District de Cochrane

- District de Kenora

- District de Manitoulin

- District de Muskoka

- District de Nipissing

- District de Parry Sound

- District de Rainy River

- District de Sudbury, comprenant la cité du Grand Sudbury

- District de Thunder Bay

- District de Timiskaming

- Municipalité de Chatham-Kent

- Comtés unis de Leeds et Grenville, comprenant la cité de Brockville, la ville de Gananoque et la ville de Prescott

- Comtés unis de Prescott et Russell

- Comtés unis de Stormont, Dundas et Glengarry, comprenant la cité de Cornwall

Reporter la mise à jour prévue de l’évaluation foncière

Le gouvernement reporte les nouvelles évaluations foncières qui étaient prévues pour 2021.

Ainsi, les administrations municipales pourront consacrer leurs ressources aux initiatives de santé publique cruciales et aux autres efforts déployés pour gérer les interventions locales face à l’éclosion de la COVID‑19. Cette mesure apportera également de la stabilité aux contribuables fonciers et aux municipalités de la province.

L’impôt foncier est basé sur la valeur imposable des biens-fonds et, en Ontario, cette valeur est actualisée tous les quatre ans. La mise à jour de l’évaluation foncière devait être effectuée par la Société d’évaluation foncière des municipalités (MPAC) en 2020 pour l’année d’imposition 2021, ce qui signifie que la MPAC aurait dû commencer à envoyer de nouveaux avis d’évaluation aux propriétaires de plus de cinq millions de biens-fonds à compter du printemps.

Toutefois, compte tenu des défis uniques et imprévus auxquels font face l’ensemble des municipalités, résidents et entreprises en 2020, le gouvernement reporte cette mise à jour. Ainsi, les évaluations pour l’année d’imposition 2021 continueront d’être basées sur la date d’évaluation en vigueur pour l’année d’imposition 2020.

Cette mesure n’aura pas d’incidence financière sur les municipalités puisque la MPAC continuera de veiller à la tenue et à la mise à jour du rôle d’évaluation pour prendre en compte les changements, tels que la construction de nouveaux biens-fonds.

Ce report fournira également l’occasion de se pencher plus avant sur les conseils qui découleront de l’examen de l’évaluation et de l’imposition foncières actuellement en cours. Cet examen vise à recueillir les observations des parties prenantes sur les moyens de soutenir un climat d’affaires concurrentiel et d’accroître l’exactitude et la stabilité des évaluations foncières. Cette rétroaction servira à l’élaboration de politiques en vue de la prochaine mise à jour de l’évaluation foncière.

Sommaire des mesures

Le tableau A.1 montre les incidences financières des nouvelles mesures annoncées dans la présente mise à jour économique et financière.

| 2019-2020 | 2020-2021 | |

|---|---|---|

| Nouvelles mesures – Doubler temporairement l’exonération au titre de l’impôt-santé des employeurs | 90 | 265 |

| Nouvelles mesures – Fournir un allégement au titre des intérêts et pénalités dans le cadre de certains programmes fiscaux administrés par la province | – | 25 |

| Nouvelles mesures – Instaurer un crédit d’impôt pour l’investissement dans le développement régional1 | – | 25 |

| Nouvelles mesures – Reporter la mise à jour prévue de l’évaluation foncière | ND | ND |

| Coût fiscal total des mesures | 90 | 315 |

Nota : Les chiffres indiquent le coût fiscal de l’avantage procuré aux particuliers, aux familles et aux entreprises.

Le tiret « – » indique un montant nul.

[1] À titre de crédit d’impôt remboursable, le crédit d’impôt proposé pour l’investissement dans le développement régional serait une charge imputée au ministère du Développement économique, de la Création d’emplois et du Commerce de l’Ontario.

Source : ministère des Finances de l’Ontario.

Description des graphiques

Graphique A.1 : Exemples d’allégement fiscal accordé par une hausse du plafond de l’exonération au titre de l’impôt-santé des employeurs (ISE)

Le graphique A.1 montre deux exemples d’allégement fiscal accordé grâce à la hausse du plafond de l’exonération au titre de l’impôt-santé des employeurs (ISE), pour le faire passer de 490 000 $ à 1 million de dollars.

L’exemple de gauche est celui d’un employeur du secteur privé ayant une masse salariale totale de 700 000 $ en 2020. Cet employeur paie actuellement un ISE de 4 095 $, mais grâce à la hausse proposée du plafond de l’exonération à 1 million de dollars, il verrait une réduction de 100 % de l’ISE payable, et n’aurait plus du tout à payer d’ISE.

L’exemple de droite est celui d’un employeur du secteur privé ayant une masse salariale totale de 1,5 million de dollars en 2020. Cet employeur paie actuellement un ISE de 19 695 $, mais grâce à la hausse proposée du plafond de l’exonération à 1 million de dollars, il verrait une réduction de 50 % de son ISE exigible, réduction s’élevant à 9 945 $.

Les deux employeurs sont des employeurs non associés du secteur privé.

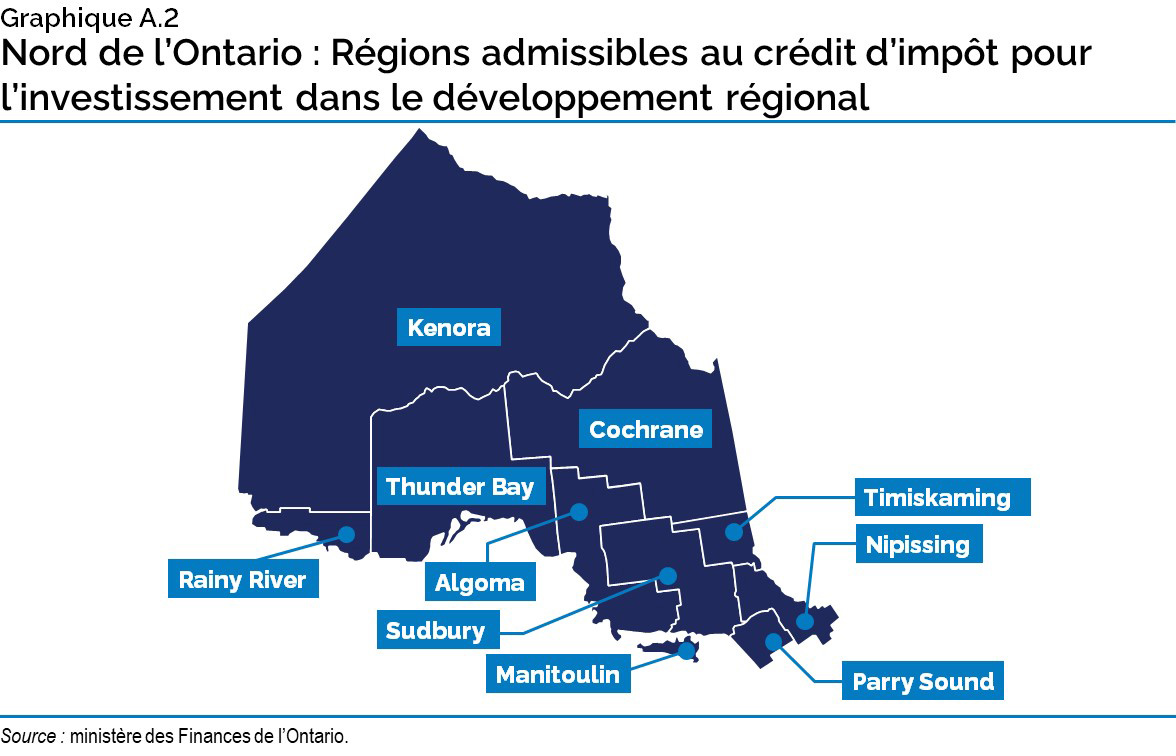

Graphique A.2 : Nord de l’Ontario : Régions admissibles au crédit d’impôt pour l’investissement dans le développement régional

La carte montre les régions admissibles au crédit d’impôt pour l’investissement dans le développement régional dans le Nord de l’Ontario, soit : le district d’Algoma, le district de Cochrane, le district de Kenora, le district de Manitoulin, le district de Nipissing, le district de Parry Sound, le district de Rainy River, le district de Sudbury, comprenant la cité du Grand Sudbury, le district de Thunder Bay et le district de Timiskaming.

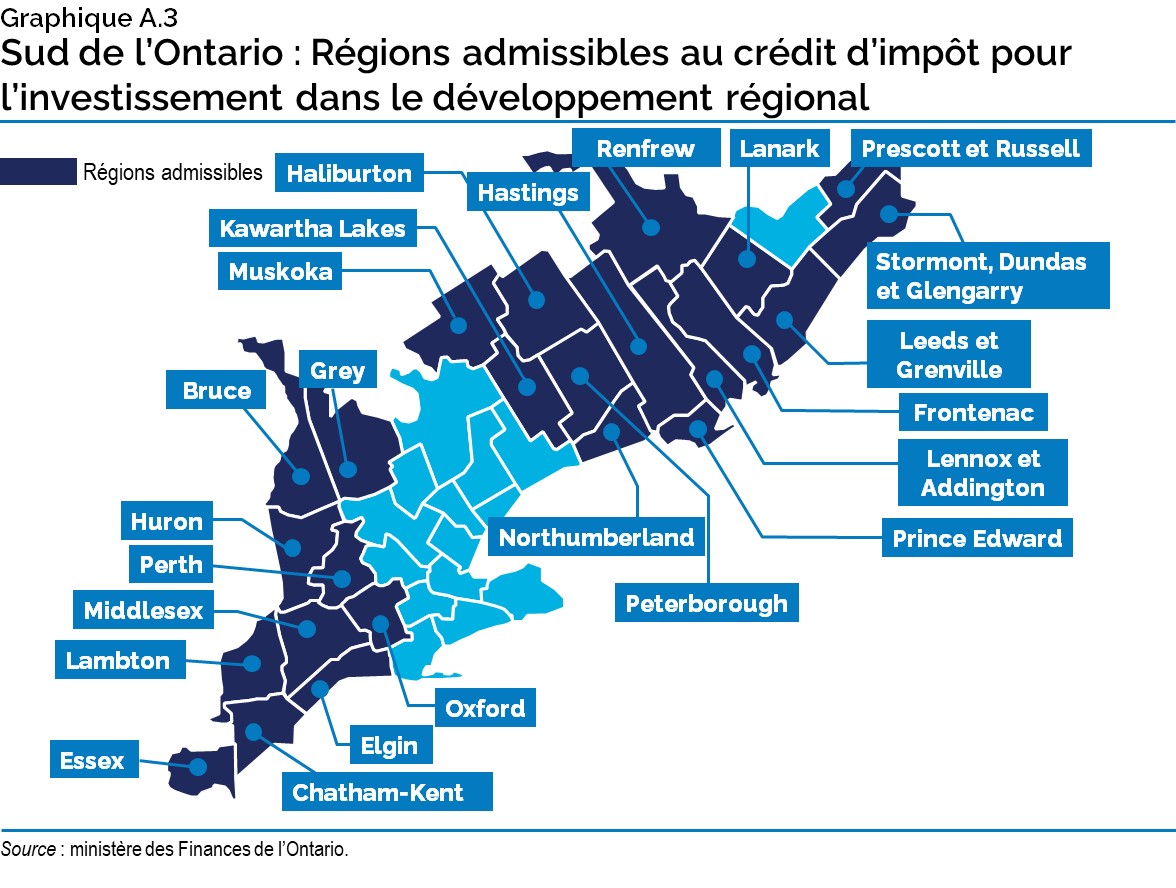

Graphique A.3 : Sud de l’Ontario : Régions admissibles au crédit d’impôt pour l’investissement dans le développement régional

La carte montre les régions admissibles au crédit d’impôt pour l’investissement dans le développement régional dans le Sud de l’Ontario, soit : la cité de Kawartha Lakes; le comté de Bruce; le comté d’Elgin, comprenant la cité de St. Thomas; le comté d’Essex, comprenant la cité de Windsor et le canton de Pelee; le comté de Frontenac, comprenant la cité de Kingston; le comté de Grey; le comté de Haliburton; le comté de Hastings, comprenant la cité de Belleville et la cité de Quinte West; le comté de Huron; le comté de Lambton; le comté de Lanark, comprenant la ville de Smiths Falls; le comté de Lennox et Addington; le comté de Middlesex, comprenant la cité de London; le comté de Northumberland; le comté d’Oxford; le comté de Perth, comprenant la cité de Stratford et la ville de St. Marys; le comté de Peterborough, comprenant la cité de Peterborough; le comté de Prince Edward; le comté de Renfrew, comprenant la cité de Pembroke; le district de Muskoka; la municipalité de Chatham-Kent; les comtés unis de Leeds et Grenville, comprenant la cité de Brockville, la ville de Gananoque et la ville de Prescott; les comtés unis de Prescott et Russell; et les comtés unis de Stormont, Dundas et Glengarry, comprenant la cité de Cornwall.