Le gouvernement pour la population de l'Ontario propose le nouveau crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE). Ce crédit d’impôt constituerait une des initiatives relatives à la garde d’enfants les plus souples jamais mises sur pied en Ontario. Il s’agit d’un plan qui place les parents, plutôt que le gouvernement, au coeur du processus décisionnel en matière de services de garde d’enfants.

Par exemple, le crédit d’impôt ASGE s’ajouterait à la déduction pour frais de garde d’enfants (DFGE) existante et viserait les familles à revenu faible ou moyen. Ces familles recevraient jusqu’à 6 000 $ par enfant de moins de sept ans, jusqu’à 3 750 $ par enfant de sept à 16 ans et jusqu’à 8 250 $ par enfant ayant un handicap grave.

Ce nouveau crédit d’impôt bénéficierait à environ 300 000 familles et couvrirait jusqu’à 75 % des dépenses admissibles relatives aux services de garde d’enfants. Il permettrait aussi aux familles d’avoir accès à un vaste éventail de services de garde d’enfants, notamment dans les centres de garde, les garderies à domicile et les camps.

Le crédit d’impôt ASGE fournirait un soutien aux familles dont le revenu ne dépasse pas 150 000 $ et il leur permettrait d'accéder à un éventail élargi de possibilités de services de garde d'enfants.

Les familles seraient en mesure de demander le crédit d’impôt ASGE à compter de l’année d’imposition 2019 sans avoir à fournir de renseignements additionnels dans leur déclaration de revenus.

Le crédit d’impôt ASGE serait disponible en sus de la DFGE, qui procure un allégement fiscal aux échelons provincial et fédéral sur les frais de service garde d’enfants admissibles. La DFGE est plus importante en moyenne pour les familles ayant un revenu plus élevé, en pourcentage de leurs dépenses. Par contre, le crédit d’impôt de l’Ontario ASGE procurerait un taux de crédit supérieur aux familles dont le revenu est plus faible, comblant ainsi l’écart quant au soutien de ces familles. Les familles à faible revenu qui profiteraient du crédit englobent celles qui intègrent la population active ou décident de travailler un plus grand nombre d’heures.

Les parents seraient tenus de conserver les reçus justifiant les frais de garde d'enfants engagés.

À compter de l’année d’imposition 2021, le crédit serait aussi accessible grâce à des paiements anticipés versés régulièrement au cours de l’année.

Le crédit d’impôt ASGE fait fond sur l'engagement du gouvernement de l’Ontario d’aider les travailleurs à faible revenu par le truchement du crédit d’impôt non remboursable pour les personnes et les familles à faible revenu (CIPFR) qui procure à ces travailleurs, y compris ceux touchant le salaire minimum, un allégement de l’impôt pouvant atteindre 850 $ ou 1 700 $ pour les couples.

Description des graphiques

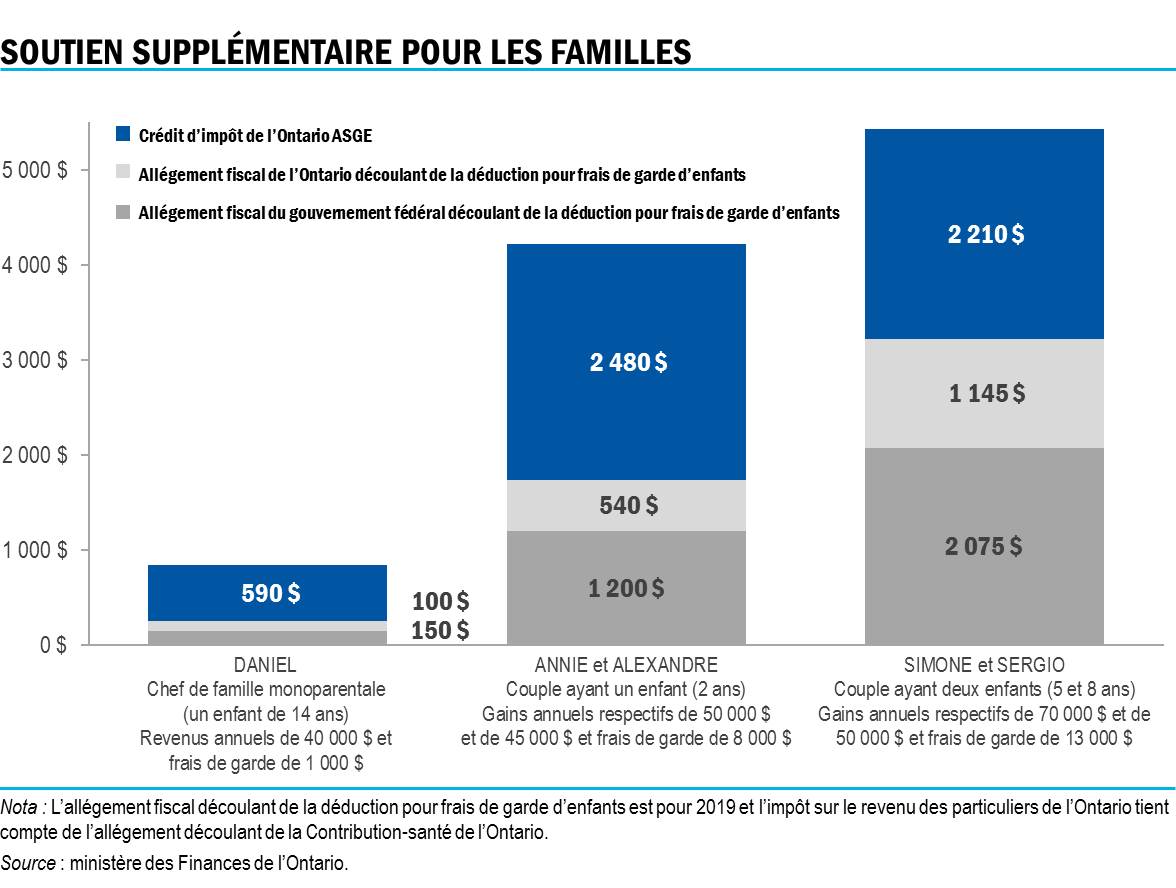

Graphique 1 : Soutien supplémentaire pour les familles

Ce graphique à barres illustre trois exemples de soutien additionnel que les familles recevraient en 2019 du crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE) proposé qui s’ajouterait à l’allégement de l’impôt sur le revenu des particuliers ontarien et fédéral généré par la déduction des frais de garde d’enfants.

Section de gauche : Daniel, chef de famille monoparentale ayant un enfant de 14 ans, des revenus annuels de 40 000 $, et ayant engagé des frais de garde admissibles de 1 000 $ dans l’année, obtiendrait un allégement fiscal du gouvernement fédéral de 150 $ et un allégement fiscal de l’Ontario de 100 $ découlant de la déduction ainsi que le montant supplémentaire de 590 $ provenant du crédit d’impôt ASGE proposé.

Section du centre : Un couple (Annie et Alexandre) ayant un enfant de 2 ans, des revenus annuels respectifs de 50 000 $ et 45 000 $, et ayant engagé des frais de garde admissibles de 8 000 $ obtiendrait un allégement fiscal du gouvernement fédéral de 1 200 $ et un allégement fiscal de l’Ontario de 540 $ découlant de la déduction ainsi que le montant supplémentaire de 2 480 $ provenant du crédit d’impôt ASGE proposé.

Section de droite : Un couple (Simone et Sergio) ayant deux enfants (5 et 8 ans), des revenus annuels respectifs de 70 000 $ et 50 000 $, et ayant engagé des frais de garde admissibles de 13 000 $ obtiendrait un allégement fiscal du gouvernement fédéral de 2 075 $ et un allégement fiscal de l’Ontario de 1 145 $ découlant de la déduction ainsi que le montant supplémentaire de 2 210 $ provenant du crédit d’impôt ASGE proposé.

Nota : L’allégement fiscal découlant de la déduction pour frais de garde d’enfants est pour 2019 et l’impôt sur le revenu des particuliers de l’Ontario tient compte de l’allégement découlant de la Contribution-santé de l’Ontario.

Source : ministère des Finances de l’Ontario.

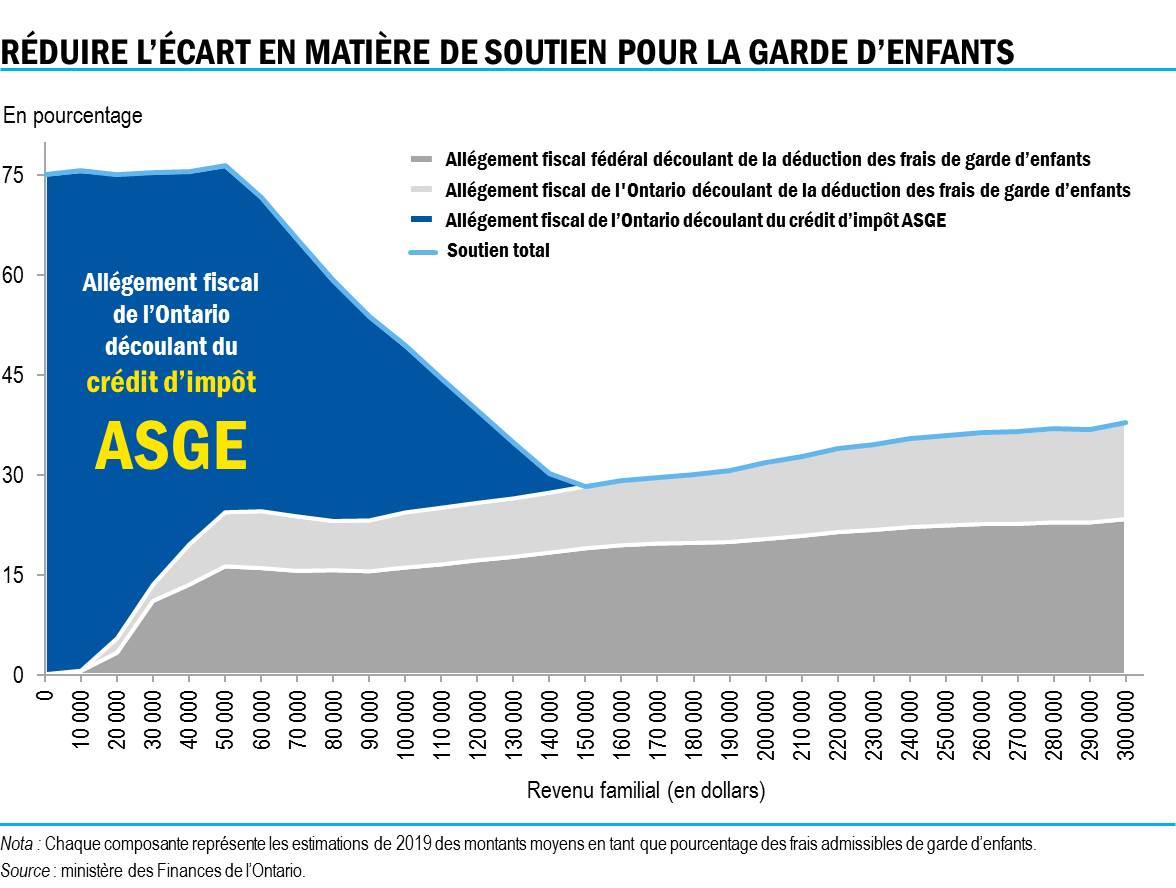

Graphique 2 : Réduire l’écart en matière de soutien pour la garde d’enfants

Ce graphique illustre le soutien fourni en moyenne, en pourcentage des frais de garde d’enfants admissibles, généré par l’allégement de l’impôt sur le revenu des particuliers ontarien et fédéral découlant de la déduction des frais de garde d’enfants pour les familles et le crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE) proposé.

Le graphique indique, qu’en moyenne, l’allégement de l’impôt sur le revenu des particuliers ontarien et fédéral découlant de la déduction des frais de garde d’enfants pour les familles (parties en gris) procure relativement peu d’avantages aux familles à faible revenu, et a pour effet d’augmenter le revenu des familles en pourcentage des frais admissibles. Le graphique illustre que le soutien additionnel fourni par le crédit d’impôt de l’Ontario pour l’accès aux services de garde d’enfants et l’allégement des dépenses (ASGE) proposé (partie supérieure en bleu foncé avec en mortaise le texte en jaune « crédit d’impôt ASGE ») comblerait l’écart, ce qui ferait passer l’allégement à environ 75 % des frais de garde admissibles pour les familles ayant un revenu jusqu’à 60 000 $. Après ce seuil, le soutien global provenant du crédit d’impôt proposé et de la déduction diminue jusqu’à ce que le revenu familial atteigne 150 000 $, après quoi, le crédit d’impôt serait réduit à néant et les familles ne pourraient bénéficier que de l’allégement fiscal découlant de la déduction.

Nota : Chaque composante représente les estimations de 2019 des montants moyens en tant que pourcentage des frais admissibles de garde d’enfants.

Source : ministère des Finances de l’Ontario.