Dans cette page Sauter la navigation sur cette page

- Introduction

- Amélioration de l’équité et de la transparence du régime d’impôt sur le revenu des particuliers de l’Ontario

- Accroître la compétitivité économique

- Exonération de l’impôt-santé des employeurs : cibler les petits employeurs

- Harmonisation avec les mesures fiscales fédérales

- Mesures liées au cannabis

- Assouplissement des exigences relatives aux déclarations sur les droits de cession immobilière dans le cas de certaines aliénations

- Autres mesures

- Sommaire des mesures

Introduction

Le régime fiscal de l’Ontario est concurrentiel et transparent, soutient la croissance économique et fait en sorte que les impôts sont équitables pour les particuliers, les familles et les entreprises. Le gouvernement a déjà pris des mesures pour :

- transformer le crédit d'impôt pour la formation en apprentissage (CIFA) qui est devenu la nouvelle Subvention progressive aux employeurs pour l’apprentissage (SPEA) afin d’encourager les employeurs à s’assurer que les apprentis terminent leur formation;

- rendre le transport en commun plus abordable pour les personnes âgées en instaurant le crédit d’impôt de l’Ontario aux personnes âgées pour le transport en commun, qui leur fournit un crédit d’impôt remboursable équivalant à 15 % de leurs dépenses en transport en commun admissibles;

- réduire le taux de l’impôt sur le revenu des sociétés (IRS) applicable aux petites entreprises de 22 %, pour le faire passer de 4,5 % à 3,5 % à compter du 1er janvier 2018.

Le gouvernement propose de simplifier l'impôt sur le revenu des particuliers (IRP) de l’Ontario en éliminant la surtaxe qu’il perçoit et en le remplaçant par de nouveaux taux et fourchettes d’imposition. Cette mesure permettrait d’accroître la transparence de l’IRP de l’Ontario et d’assurer que les contribuables qui acquittent la surtaxe ne jouissent pas d’un allégement fiscal supérieur à celui des autres contribuables en se prévalant de crédits d’impôt non remboursables.

Pour encourager les contribuables à faire des dons de bienfaisance, le gouvernement propose de relever le taux maximum du crédit d’impôt de l’Ontario pour des dons de bienfaisance (CIODB).

L’Ontario propose aussi d’instaurer un ensemble de mesures fiscales pour aider les entreprises à devenir plus compétitives.Amélioration de l’équité et de la transparence du régime d’impôt sur le revenu des particuliers de l’Ontario

Dans le budget de 2016, le gouvernement s’est engagé à simplifier et à rendre plus transparent le régime de l’IRP de l’Ontario. L’Ontario propose de prendre des mesures importantes en vue de respecter cet engagement.

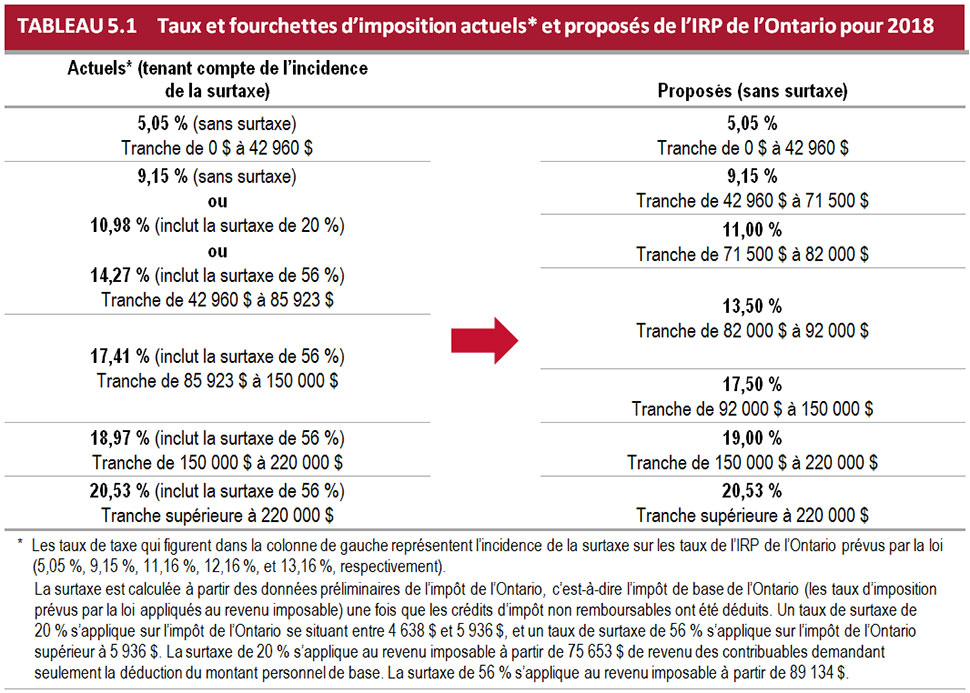

L’IRP de l’Ontario comprend une surtaxe, qui date du temps où l’impôt de l’Ontario était calculé en pourcentage de l’impôt fédéral. Cependant, elle agit comme un impôt cumulé, plutôt qu’un impôt qui est directement perçu sur le revenu imposable, ce qui réduit la transparence de l’IRP de l’Ontario. Par exemple, le taux d’imposition maximal prévu par la loi en Ontario qui figure sur les déclarations de revenus s’élève à 13,16 %. En raison de la surtaxe, le taux marginal d’imposition appliqué au revenu imposable atteint 20,53 % sur la tranche de revenu dépassant 220 000 $, c’est-à-dire 13,16 % majoré de 56 %.

En outre, à cause de la surtaxe, les contribuables admissibles ne jouissent pas tous du même taux maximum d’allégement fiscal que procurent les crédits d’impôt non remboursables de l’Ontario. En effet, la surtaxe est calculée après que ces crédits ont réduit le montant auquel elle s’applique. Il s’ensuit que l’allégement provenant de ces crédits, comme le montant personnel de base, est majoré d’un taux pouvant atteindre 56 % pour les particuliers à revenu plus élevé.

Changements proposés à l’IRP

Soucieux de rendre l’IRP de l’Ontario plus équitable et plus transparent, le gouvernement propose d’éliminer la surtaxe, de rajuster les fourchettes et taux d’imposition au titre de l’IRP, puis de rehausser le CIODB, à compter de l’année d’imposition 2018. À la suite des changements proposés, l’IRP de l’Ontario deviendrait plus progressif. En outre, le revenu qui en serait tiré augmenterait de 275 millions de dollars en 2018-2019, et le taux marginal maximal d’IRP serait maintenu à 20,53 %. Cette augmentation contribuerait à soutenir les principales priorités énoncées dans le présent budget.

L’Ontario est l’une des deux instances canadiennes qui impose toujours une surtaxe au titre de l’IRP. Plus de 83 % des 11 millions de déclarants, soit approximativement 9,2 millions de particuliers, ne constateraient aucun changement à l’IRP qu’ils doivent acquitter en raison des modifications proposées, et certains paieraient même moins d’impôt.

À l’heure actuelle, la loi prévoit cinq taux d’imposition du revenu des particuliers et deux surtaxes en Ontario qui sont calculés séparément. Selon les changements proposés, il y aurait sept taux d’IRP prévus par la loi qui seraient appliqués directement au revenu imposable, ce qui simplifierait le calcul de l’IRP.

Le tableau 5.1 illustre la structure de taux de l’IRP 2018 prévue par la loi, à l’heure actuelle, comparativement à celle que le gouvernement propose de mettre en oeuvre pour l’année d’imposition 2018.

Exemple de l’incidence des changements proposés aux taux et fourchettes d’imposition de l’IRP

Comme le montre le tableau 5.2, du fait de la nouvelle structure proposée, un contribuable touchant un revenu d’emploi de 95 000 $ ne paierait plus de surtaxe, ce qui simplifierait l’IRP de l’Ontario. Par ailleurs, ce particulier devrait acquitter un impôt plus élevé de 168 $ en 2018, étant donné le remplacement de la surtaxe par des taux et fourchettes d’imposition plus progressifs.

| Revenu imposable (95 000 $) | Actuel | Proposé | Changement à l’IRP |

|---|---|---|---|

| IRP (excluant la surtaxe) | 6 417 $ | 7 114 $ | 697 $ découlant des nouveaux taux et fourchettes d’imposition proposés |

| + surtaxe | 529 $ | 0 $ | -529 $ découlant de l’élimination de la surtaxe |

| = IRP de l’Ontario | 6 946 $ | 7 114 $ | 168 $ incidence nette |

Tableau 5.2 Notes :

[1] Excluant la Contribution-santé de l’Ontario. Repose sur l’hypothèse que le contribuable demande les déductions du montant personnel de base, du Régime de pensions du Canada et d’assurance-emploi.

Élimination de l’interaction entre la surtaxe et les crédits d’impôt non remboursables

L’élimination de la surtaxe permettrait d’éviter que les contribuables à revenu plus élevé se prévalant de crédits d’impôt non remboursables ne jouissent d’un allégement fiscal supérieur à celui des autres contribuables.

Le tableau 5.3 illustre l’allégement fiscal que procure la déduction du montant personnel de base aux déclarants ontariens qui en font la demande. À l’heure actuelle, les contribuables qui acquittent une surtaxe bénéficient d’un allégement fiscal accru.

| Item | Actuel | Proposé |

|---|---|---|

| Contribuable ne payant pas de surtaxe | 523 $ | 523 $ |

| Contribuable payant une surtaxe au premier taux (20 %) | 627 $ | 523 $ |

| Contribuable payant une surtaxe au deuxième taux (56 %) | 816 $ | 523 $ |

Tableau 5.3 Notes :

[1] Excluant la réduction de l’impôt sur le revenu de l’Ontario.

Améliorer le soutien pour les dons de bienfaisance

Pour encourager les contribuables à faire des dons de bienfaisance, le gouvernement propose aussi de relever le taux maximum du CIODB qui procure un allégement fiscal aux contribuables faisant des dons admissibles à des organismes caritatifs. À l’heure actuelle, les déclarants peuvent se prévaloir d’un CIODB équivalant à 5,05 % sur la première tranche de 200 $ de dons et à 11,16 % sur la portion des dons dépassant 200 $.

L’effet du calcul de la surtaxe décrit ci-dessus signifie que le taux du CIODB peut passer à 17,41 % pour les contribuables qui paient une surtaxe. L’Ontario propose d’augmenter le taux du CIODB à 17,5 % pour tous les contribuables faisant des dons de bienfaisance admissibles dépassant 200 $. La première tranche de dons de 200 $ demeurerait admissible au taux du CIODB de 5,05 %.

Le tableau 5.4 indique l’allégement fiscal que procurerait le CIODB aux contribuables ontariens qui font un don de bienfaisance de 2 000 $ en 2018. Selon les modifications proposées, le CIODB procurerait un allégement fiscal accru aux particuliers à revenu moins élevé. Ainsi, l’élimination de l’interaction entre le CIODB et la surtaxe ferait en sorte que tous les contribuables jouiraient du même allégement fiscal provenant du CIODB. Cet allégement augmenterait d’environ 85 millions de dollars en 2018.

| Item | Actuel | Proposé |

|---|---|---|

| Contribuable ne payant pas de surtaxe | 211 $ | 325 $ |

| Contribuable payant une surtaxe au premier taux (20 %) | 253 $ | 325 $ |

| Contribuable payant une surtaxe au deuxième taux (56 %) | 329 $ | 325 $ |

Tableau 5.4 Notes :

[1] Excluant la réduction de l’impôt sur le revenu de l’Ontario.

Incidence sur les contribuables

En 2018, 8,6 millions de déclarants ne seraient pas touchés par les changements proposés. Quelque 1,8 million de contribuables devraient acquitter un IRP accru d’environ 200 $ en moyenne (ou 0,5 % de leur impôt total combiné fédéral-IRP de l’Ontario), tandis qu’approximativement 680 000 contribuables paieraient en moyenne 130 $ de moins en IRP.

Mise en oeuvre

Le gouvernement déposera des modifications législatives en vue d’instaurer les changements proposés. Si elles étaient adoptées, ces modifications aux retenues à la source de l’IRP prendraient effet le 1er juillet 2018.

Accroître la compétitivité économique

La recherche-développement (R-D) est un moteur important de l’innovation et de l’augmentation de la productivité. L’accroissement des dépenses des entreprises ontariennes en R-D peut mener à de nouvelles technologies et à de nouveaux procédés. Au cours des dernières années, cependant, ces dépenses ont été réduites et accusent toujours un retard par rapport à celles des principaux concurrents. Pour remédier à cette situation, le gouvernement propose de transformer le soutien fiscal à la R-D pour inciter les entreprises de toute taille à mener des activités dans ce domaine.

Crédit d’impôt de l’Ontario pour la recherche-développement

Les entreprises de l’Ontario, notamment les grands fabricants, sont constamment à l’affût de moyens d’améliorer leur fonctionnement et d’adopter des technologies avancées créatrices de valeur.

Pour mobiliser les investissements massifs et à long terme des grandes entreprises, le gouvernement propose de rehausser le crédit d’impôt de l’Ontario pour la recherche-développement (CIORD). Ce soutien additionnel les encouragerait à faire des investissements soutenus en R-D, lesquels favoriseraient l’innovation et profiteraient à l’économie de la province.

Le CIORD est un crédit d’impôt non remboursable de 3,5 % sur les dépenses admissibles en R-D. Les entreprises qui ont droit au CIORD et qui engageraient des dépenses en R-D admissibles à compter du 28 mars 2018 pourraient bénéficier d’un taux bonifié de 5,5 % sur les dépenses supérieures à 1 million de dollars au cours d’une année d’imposition. Ce seuil serait établi au prorata pour les années d’imposition abrégées.

Les entreprises dont les dépenses en R-D admissibles au cours d’une année d’imposition s’élèveraient à moins de 90 % de celles de l’année d’imposition précédente ne pourraient pas se prévaloir du taux de crédit d’impôt bonifié. Les dépenses admissibles engagées au cours d’années d’imposition abrégées seraient portées au montant équivalent pour une année complète. À des fins de calcul des dépenses en R-D admissibles qu’une entreprise fusionnée ou liquidée aurait engagées dans une année d’imposition antérieure, les dépenses admissibles en R-D de chaque entreprise remplacée seraient réputées avoir été transférées à l’entreprise remplaçante.

Le taux bonifié serait établi au prorata pour les années d’imposition chevauchant la date du 28 mars 2018.

Crédit d’impôt à l’innovation de l’Ontario

Le crédit d’impôt à l’innovation de l’Ontario (CIIO) est un crédit d’impôt remboursable de 8 % dont les petites et moyennes entreprises peuvent se prévaloir pour les dépenses en R-D admissibles. Le gouvernement propose de relever le CIIO pour encourager les petites entreprises à faire des investissements en R-D, ce qui facilitera leur expansion.

Concernant les dépenses en R-D admissibles engagées à partir du 28 mars 2018, une entreprise admissible au CIIO dont le coefficient des dépenses en R-D par rapport à son revenu brut est :

- de 10 % ou moins, serait toujours admissible au CIIO au taux de 8 %;

- de 10 % à 20 %, serait admissible à un taux bonifié du CIIO (passant de 8 à 12 %) selon la méthode linéaire dans la mesure où son coefficient des dépenses en R-D par rapport à son revenu brut passerait de 10 à 20 %;

- de 20 % et plus, serait admissible au CIIO au taux de 12 %.

Aux fins de ce calcul, tant les revenus bruts que les dépenses en R-D doivent être imputables aux activités menées en Ontario. De plus, les revenus bruts et les dépenses en R-D des sociétés associées imputables aux activités menées en Ontario seraient regroupés.

Le taux bonifié serait établi au prorata pour les années d’imposition chevauchant le 28 mars 2018.

Commercialisation de la propriété intellectuelle

La R-D qui est effectuée en Ontario soutient la création d’une propriété intellectuelle qui engendre des débouchés économiques à long terme. Un certain nombre de pays ont adopté des incitatifs fiscaux pour conserver les avantages économiques et sociaux provenant de la propriété intellectuelle, notamment des « boîtes à brevets » (c’est-à-dire des taux d’imposition des sociétés préférentiels), des remboursements de l’impôt acquitté et des déductions et exonérations d’impôt.

Lorsque la propriété intellectuelle issue de la R-D menée en Ontario est transférée à des sociétés étrangères, ses retombées économiques profitent à ces autres pays au lieu de contribuer à l’essor économique de l’Ontario comme ce serait le cas si la propriété était conservée ici.

L’Ontario procède à l’examen de ces initiatives pour en déterminer l’efficience et la faisabilité, et établira l’incitatif qui conviendra le mieux au contexte ontarien.

Exonération de l’impôt-santé des employeurs : cibler les petits employeurs

Comme l’annonçait le budget de 2017, le gouvernement propose des mesures pour que l’exonération de l’impôt-santé des employeurs (ISE) soit mieux ciblée.

Plus de 85 % des employeurs de l’Ontario tirent parti de l’exonération de l’ISE. Celle-ci est aussi offerte aux employeurs qui ne seraient pas admissibles à l’allégement du fardeau fiscal des petites entreprises prévu par la Loi de l’impôt sur le revenu (LIR) fédérale grâce à la déduction accordée aux petites entreprises (DPE).

L’Ontario propose d’utiliser les mêmes critères d’admissibilité à la DPE pour l’exonération de l’ISE. Par conséquent, l’exonération ne serait accordée qu’aux particuliers, organismes caritatifs, organismes sans but lucratif, fiducies privées, sociétés en nom collectif et sociétés privées sous contrôle canadien.

L’Ontario intégrerait à la Loi sur l’impôt-santé des employeurs les règles fédérales d’anti-évitement fiscal visant la multiplication de la DPE. Ce faisant, il établirait le taux de l’ISE pour les employeurs associés de sorte qu’il soit conforme à l’application du seuil d’exonération de l’ISE pour ces employeurs.

On prévoit qu’à la suite de ces modifications, plus de 20 000 employeurs ontariens devront payer en moyenne 2 400 $ de plus par année au titre de l’ISE, ce qui représenterait, en moyenne, un ISE additionnel inférieur à 1 % de leur masse salariale.

Si elles étaient adoptées, les dispositions législatives visant les modifications proposées entreraient en vigueur le 1er janvier 2019. La province tiendra une consultation publique sur la question avant le dépôt des dispositions législatives sur l’anti-évitement.

Harmonisation avec les mesures fiscales fédérales

Répartition du revenu

Il y a répartition du revenu lorsqu’une personne ayant un revenu élevé transfère une partie de son revenu à un ou à des membres de sa famille dont le revenu se trouve dans une fourchette d’imposition combinée fédérale-provinciale inférieure. À l’heure actuelle, la répartition du revenu à un enfant mineur, qu’on appelle aussi fractionnement du revenu, est imposée au taux d’imposition du revenu combiné fédéral-provincial des particuliers le plus élevé. Le gouvernement fédéral entend contrer la répartition du revenu en élargissant les règles sur le fractionnement du revenu pour englober les autres membres adultes de la famille qui ne sont pas actifs dans l’entreprise, à compter de l’année d’imposition 2018, sous réserve de certaines exceptions.

L’Ontario harmonisera ses propres mesures avec les modifications fédérales lorsque celles-ci seront adoptées, et appliquera le taux le plus élevé d’IRP de 20,53 % au revenu fractionné reçu par un membre adulte de la famille.

Plafond des affaires des petites entreprises

La déduction de l’Ontario accordée aux petites entreprises a pour effet de réduire le taux de l’IRS général applicables aux petites sociétés privées sous contrôle canadien (SPCC) et de leurs sociétés associées. Il s’applique à un revenu (plafond des affaires) jusqu’à concurrence de 500 000 $ provenant d’une entreprise exploitée activement admissible. Ce plafond est réduit progressivement selon la méthode linéaire à l’égard d’une SPCC et de ses sociétés associées dont le capital imposable total utilisé au Canada se situe entre 10 millions de dollars et 15 millions de dollars.

Dans son budget de 2018, le gouvernement fédéral a proposé la réduction progressive du plafond des affaires des petites entreprises. À compter des années d’imposition commençant après 2018, le plafond d’affaires fédéral des petites entreprises serait aussi réduit progressivement selon la méthode linéaire à l’égard des SPCC et des sociétés associées dont le revenu de placement passif se situe entre 50 000 $ et 150 000 $ au cours de l’année d’imposition.

Le plafond des affaires d’une entreprise serait le plafond établi en fonction du capital imposable ou celui établi en fonction du revenu de placement passif, s’il est moins élevé.

La province propose d’harmoniser son régime avec les mesures du gouvernement fédéral sur le revenu dérivé de placement passif.

Élimination des échappatoires fiscales

Dans son budget de 2018, le gouvernement fédéral a présenté deux mesures portant sur les arrangements financiers complexes et les opérations structurées de rachat d’actions auxquels certaines institutions financières canadiennes ont recours pour réaliser des pertes artificielles. Ces mesures prévoient des modifications aux règles sur les arrangements de capitaux propres synthétiques et les mécanismes de prêt de valeurs mobilières, d’une part, et aux règles sur la minimisation des pertes dans les opérations de rachat d’actions, d’autre part.

L’Ontario appuie les mesures fédérales visant à empêcher les pertes artificielles réalisées grâce à ces types d’opérations structurées et contribuant à protéger l’assiette fiscale commune. Il harmonisera automatiquement ses propres mesures aux nouvelles dispositions législatives fédérales lorsque celles-ci seront adoptées.

Comme l’annonçait le gouvernement dans le budget de 2017, l’Ontario a mis sur pied un nouveau groupe de fiscalistes-conseils ayant pour mandat de détecter les échappatoires fiscales et les stratagèmes complexes de planification fiscale, et d’y remédier. L’Ontario collabore étroitement avec le gouvernement fédéral, l’Agence du revenu du Canada et les autres provinces et territoires pour combattre les stratagèmes de planification fiscale abusifs qui grugent l’assiette fiscale commune.

Mesures liées au cannabis

Composante de l’Ontario des droits d’accise fédéraux perçus sur le cannabis

Comme il est expliqué au chapitre IV, section B, Collaboration avec les partenaires féderal, provinciaux, territoriaux et municipaux, l’Ontario entend conclure une entente avec le gouvernement fédéral en vertu de laquelle il recevrait 75 % des droits d’accise fédéraux perçus sur le cannabis destiné à la vente dans la province.

Remboursement de la TVH au point de vente pour les Premières Nations

À l’heure actuelle, bon nombre de biens achetés hors réserve par les Indiens inscrits, par une bande ou par un conseil de bande sont admissibles à un remboursement de 8 % de la composante provinciale de la taxe de vente harmonisée (TVH). Certains de ces biens, comme le tabac et les boissons alcoolisées, ne sont pas admissibles à ce remboursement, c’est-à-dire qu’ils sont taxés au taux normal de la TVH, soit 13 %. De manière à assurer un traitement fiscal cohérent, le gouvernement de l’Ontario entend imposer la pleine valeur de la TVH au cannabis acheté à des fins récréatives hors réserve lorsque la vente en sera légalisée.

L’Ontario a très à coeur les objectifs de santé publique associés à la légalisation du cannabis. Cela concorde avec l’engagement de la province à réduire les méfaits en préconisant la consommation responsable du cannabis à des fins récréatives.

Un Indien inscrit dont le nom figure sur la liste des personnes pouvant obtenir du cannabis à des fins médicales par l’entremise de producteurs autorisés conformément à la loi fédérale demeurera admissible au remboursement de 8 % de la composante provinciale de la TVH pour les achats effectués hors réserve.

Assouplissement des exigences relatives aux déclarations sur les droits de cession immobilière dans le cas de certaines aliénations

L’Ontario entend déposer un nouveau règlement pour permettre que les droits de cession immobilière découlant de certaines aliénations non enregistrées d’un intérêt à titre bénéficiaire dans un bien-fonds, par l’entremise de certains types de sociétés en nom collectif et de fiducies, soient payables 30 jours suivant la fin du trimestre civil au cours duquel l’aliénation a lieu plutôt que dans les 30 jours de l’aliénation. Ce changement vise à alléger le fardeau administratif de certaines entreprises en établissant des échéanciers de paiement et de déclaration mieux adaptés à leurs besoins.

De plus, le ministère des Finances prévoit d’afficher une note d’orientation sur son site Web concernant les renseignements et les documents strictement nécessaires que le représentant autorisé d’une société en nom collectif ou d’une fiducie doit fournir lorsqu’il dépose des états financiers trimestriels consolidés.

Le ministère des Finances continue d’examiner les questions soulevées lors des consultations tenues.

Autres mesures

Crédit d’impôt de l’Ontario pour les produits multimédias interactifs numériques

La province propose de modifier la Loi de 2007 sur les impôts de manière à accorder aux diffuseurs le crédit d’impôt de l’Ontario pour les produits multimédias interactifs numériques pour sites Web de films et de télévision acquis ou exploités sous licence et intégrés à leur propre site. La modification viserait les sites Web qui hébergent du contenu lié aux productions cinématographiques, télévisuelles ou Internet n’ayant pas reçu de certificat d’admissibilité ou de lettre d’inadmissibilité avant le 1er novembre 2017.

Sommaire des mesures

À moins d’indication contraire, le tableau 5.5 tient compte des changements au revenu du gouvernement.

| Item | 2018–2019 | 2019–2020 | 2020–2021 |

|---|---|---|---|

| Amélioration de l’équité et de la transparence du régime d’impôt sur le revenu des particuliers de l’Ontario | 275 | 285 | 295 |

| Amélioration de la compétitivité économique — Crédit d’impôt de l’Ontario pour la recherche-développement | (30) | (35) | (40) |

| Amélioration de la compétitivité économique — Crédit d’impôt à l’innovation de l’Ontario1 | (35) | (45) | (50) |

| Exonération de l’impôt-santé des employeurs : cibler les petits employeurs | 10 | 45 | 45 |

| Harmonisation avec les mesures fiscales fédérales — Répartition du revenu | 15 | 15 | 15 |

| Harmonisation avec les mesures fiscales fédérales — Plafond des affaires des petites entreprises | 45 | 145 | 160 |

| Harmonisation avec les mesures fiscales fédérales — Élimination des échappatoires fiscales | 190 | 225 | 230 |

| Composante de l’Ontario des droits d’accise fédéraux perçus sur le cannabis | 35 | 80 | 115 |

| Total | 510 | 715 | 780 |

Tableau 5.5 Notes :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

[1] La mesure représente une augmentation des dépenses du gouvernement.

Description accessible du tableau 5.1

Tableau 5.1 : Taux et fourchettes d’imposition actuels et proposés de l’IRP de l’Ontario pour 2018

La partie de gauche du tableau illustre l’interaction entre la surtaxe et les taux d'imposition actuellement prévus par la loi : 5,05 % pour la tranche d’imposition inférieure à 42 960 $; 9,15 % pour la fourchette d’imposition de 42 960 $ à 85 923 $; 11,16 % pour la fourchette d’imposition de 85 923 $ à 150 000 $; 12,16 % pour la fourchette d’imposition de 150 000 $ à 220 000 $ et 13,16 % pour la tranche de revenu imposable supérieure à 220 000 $. Concernant les taux ci-dessus et après déduction des crédits d’impôt non remboursables, la surtaxe représente 20 % de l’impôt de base de l’Ontario se situant entre 4 638 $ et 5 936 $, et 56 % de l’impôt supérieur à 5 936 $. La surtaxe de 20 % peut faire passer le taux d’imposition de 9,15 % à 10,98 % pour les contribuables qui ont revenu imposable égal ou supérieur à 75 653 $ et demandent seulement la déduction du montant personnel de base. La surtaxe de 56 % peut faire passer le taux d’imposition de 9,15 % à 14,27 % pour les contribuables qui ont un revenu imposable égal ou supérieur à 89 134 $ et demandent seulement la déduction du montant personnel de base. Le taux de 56 % peut faire augmenter les autres taux d’imposition prévus par la loi comme suit : de 11,6 % à 17,41 %; de 12,16 % à 18,97 %; de 13,16 % à 20,53 %.

La partie de droite du tableau illustre les changements aux taux et aux fourchettes d’imposition du revenu des particuliers que le gouvernement propose de mettre en place à compter de 2018. Les cases indiquent les taux d'imposition qui seraient prévus par la loi selon le revenu imposable. Ils s’établissent comme suit : 5,05 % pour la tranche d’imposition inférieure à 42 960 $; 9,15 % pour la fourchette d’imposition de 42 960 $ à 71 500 $; 11 % pour la fourchette d’imposition de 71 500 $ à 82 000 $; 13,5 % pour la fourchette d’imposition de 82 000 $ à 92 000 $; 17,5 % pour la fourchette d’imposition de 92 000 $ à 150 000 $; 19 % pour la fourchette d’imposition de 150 000 $ à 220 000 $; 20,53 % pour la tranche de revenu imposable supérieure à 220 000 $ qui intègre l’incidence maximale de la surtaxe de l’Ontario.