Le gouvernement prévoit un déficit de 5,7 milliards de dollars en 2015-2016, ce qui est inférieur de 2,8 milliards de dollars à ce qui était prévu dans le budget de 2015 et inférieur de 1,8 milliard de dollars aux projections du document Perspectives économiques et revue financière de l’Ontario 2015. Ce chiffre est aussi de 4,6 milliards de dollars moins élevé que le déficit de 10,3 milliards de dollars affiché en 2014-2015. Il s’agit de la plus importante réduction annuelle du déficit que la province ait affichée en cinq ans.

Le gouvernement prévoit actuellement un déficit de 4,3 milliards de dollars en 2016-2017, le retour à l’équilibre budgétaire en 2017-2018 et le maintien de cet équilibre en 2018-2019. Ce chiffre représente une amélioration de 0,5 milliard de dollars pour 2016-2017 par rapport à la cible établie dans le budget de 2015.

La gestion financière rigoureuse de l’Ontario donne des résultats. D’après le plan du gouvernement, le ratio de la dette nette au PIB devrait atteindre un sommet de 39,6 % en 2015-2016, demeurer stable en 2016-2017 puis commencer à diminuer en 2017-2018, ce qui permettra à la province de gérer sa dette de façon plus viable.

| Item | Chiffres réels 2014-2015 |

Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

Perspectives 2017-2018 |

Perspectives 2018-2019 |

|---|---|---|---|---|---|

| Revenus | 118,5 | 126,5 | 130,6 | 137,7 | 141,9 |

| Charges – Programmes | 118,2 | 120,9 | 122,1 | 124,2 | 127,6 |

| Charges – Intérêt sur la dette1 | 10,6 | 11,2 | 11,8 | 12,5 | 13,1 |

| Total des charges | 128,9 | 132,1 | 133,9 | 136,6 | 140,7 |

| Excédent/(Déficit) avant réserve | (10,3) | (5,5) | (3,3) | 1,1 | 1,2 |

| Réserve | – | 0,2 | 1,0 | 1,1 | 1,2 |

| Excédent/(Déficit) | (10,3) | (5,7) | (4,3) | 0,0 | 0,0 |

| Dette nette en pourcentage du PIB | 39,4 | 39,6 | 39,6 | 38,9 | 38,5 |

| Déficit accumulé en pourcentage du PIB | 26,0 | 25,9 | 25,4 | 24,3 | 23,3 |

Notes du tableau 3.7 :

[1] Les charges liées à l’intérêt sur la dette ne comprennent pas les intérêts capitalisés durant la construction d’immobilisations corporelles se chiffrant à 0,2 milliard de dollars en 2014-2015, 0,1 milliard de dollars en 2015-2016, 0,2 milliard de dollars en 2016-2017, 0,4 milliard de dollars en 2017-2018 et 0,6 milliard de dollars en 2018-2019.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Résultats financiers provisoires de 2015-2016

Le déficit de l’Ontario devrait se chiffrer à 5,7 milliards de dollars en 2015-2016, ce qui est inférieur de 2,8 milliards de dollars à ce qui était prévu dans le budget de 2015 et inférieur de 1,8 milliard de dollars aux projections du document Perspectives économiques et revue financière de l’Ontario 2015.

| Item | Plan budgétaire | Chiffres provisoires | Variation en cours d’exercice |

|---|---|---|---|

| Total des revenus | 124 390 | 126 547 | 2 157 |

| Charges – Programmes | 120 492 | 120 883 | 391 |

| Charges – Intérêt sur la dette | 11 410 | 11 200 | (210) |

| Total des charges | 131 902 | 132 083 | 181 |

| Réserve | 1 000 | 150 | (850) |

| Excédent/(Déficit) | (8 512) | (5 686) | 2 826 |

Notes du tableau 3.8 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Le total des revenus devrait être de 2,2 milliards de dollars supérieur au plan budgétaire de 2015 en raison des revenus plus élevés générés par l’optimisation des actifs en 2015-2016 et grâce à la hausse des revenus fiscaux et au rendement général plus solide que prévu des entreprises publiques.

Le total des charges pour 2015-2016 devrait être de 0,2 milliard de dollars supérieur aux prévisions du budget de 2015, grâce notamment à la diminution prévue de 0,2 milliard de dollars des charges liées à l’intérêt sur la dette. Ce résultat est attribuable surtout aux taux d’intérêt plus faibles que prévu, au déficit moins élevé que prévu et à la gestion efficiente de la dette.

On prévoit que les charges de programmes de l’Ontario seront supérieures de 0,4 milliard de dollars aux chiffres indiqués dans le budget de 2015, ce qui correspond aux prévisions du document Perspectives économiques et revue financière de l’Ontario 2015. Cette hausse résulte principalement du Fonds d’investissement vert, un paiement initial de 325 millions de dollars qui cible la réduction des émissions de gaz à effet de serre (GES) tout en stimulant l’économie et la création d’emplois.

Dans le plan financier présenté dans le budget de 2015, une réserve de 1,0 milliard de dollars a été prévue en 2015-2016 afin de protéger les prévisions financières contre des variations défavorables des revenus et des charges de la province. Les perspectives de 2015-2016 comportent toujours une réserve de 150 millions de dollars en vue de protéger les prévisions financières contre des variations défavorables pouvant survenir avant la fin de l’exercice.

Les estimations étant provisoires, elles pourraient changer lorsque les revenus et les charges réels de la province seront déterminés de façon définitive dans les Comptes publics de l’Ontario 2015-2016, qui seront publiés à l’été 2016.

Revenus au cours de l’exercice

Le total des revenus en 2015-2016 est estimé à 126,5 milliards de dollars, soit 2,2 milliards de dollars, ou 1,7 %, de plus que le montant prévu dans le budget de 2015. Cette augmentation est principalement attribuable aux revenus nets plus élevés générés par l’optimisation des actifs en 2015-2016, aux revenus fiscaux supérieurs aux prévisions et au rendement général plus solide que prévu des entreprises publiques, qui tient aussi compte des variations des revenus nets estimés de Hydro One Limited (Hydro One) n’ayant pas trait à la stratégie d’optimisation des actifs.

| Item | Chiffres provisoires 2015-2016 |

|---|---|

| Optimisation des actifs | 1 149 |

| Autres variations des revenus – Revenus fiscaux - Taxe de vente | 504 |

| Autres variations des revenus – Revenus fiscaux - Droits de cession immobilière | 311 |

| Autres variations des revenus – Revenus fiscaux - Impôt sur le revenu des particuliers | (112) |

| Autres variations des revenus – Revenus fiscaux - Tous les autres impôts et taxes | (73) |

| Autres variations des revenus – Total des revenus fiscaux | 630 |

| Autres variations des revenus – Total – gouvernement du Canada | (17) |

| Autres variations des revenus – Revenus tirés des entreprises publiques – Ontario Power Generation Inc./Brampton Distribution Holdco Inc./Hydro One Ltd. | 218 |

| Autres variations des revenus – Revenus tirés des entreprises publiques – Société des loteries et des jeux de l’Ontario | 159 |

| Autres variations des revenus – Revenus tirés des entreprises publiques – Régie des alcools de l’Ontario | 58 |

| Autres variations des revenus – Total des revenus tirés des entreprises publiques | 435 |

| Total des autres revenus non fiscaux | (40) |

| Total des variations des revenus depuis la publication du budget de 2015 | 2 157 |

Notes du tableau 3.9 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Variations des revenus

Voici les points saillants des principales variations des revenus en 2015-2016 par rapport aux prévisions du budget de 2015 :

- L’optimisation des actifs a rapporté 1 149 millions de dollars de plus que le total inclus dans le poste ventes et locations du budget de 2015, surtout en raison de l’incidence accrue que l’économie d’impôts différés devrait avoir pour Hydro One.

- On estime que les revenus tirés de la taxe de vente sont de 504 millions de dollars plus élevés, en raison surtout d’une augmentation des revenus générés par la taxe de vente harmonisée (TVH) grâce à la vigueur du marché du logement de l’Ontario, et particulièrement aux travaux de construction terminés en 2015, et à la suite des redressements positifs ponctuels de l’estimation des crédits auxquels l’Ontario a droit en vertu de la TVH pour des exercices antérieurs.

- On estime que les revenus tirés des droits de cession immobilière sont de 311 millions de dollars plus élevés, en raison de la vigueur du marché ontarien du logement en 2015.

- On estime que les revenus tirés de l’impôt sur le revenu des particuliers sont de 112 millions de dollars moins élevés, en raison de redressements ponctuels négatifs découlant du traitement des déclarations de revenus d’années antérieures et d’un léger ralentissement de la croissance des salaires en 2015.

- On estime que les revenus tirés de tous les autres impôts et taxes combinés sont de 73 millions de dollars moins élevés, en raison surtout des revenus plus faibles générés par les paiements tenant lieu d’impôts (électricité) et n’ayant pas trait à l’optimisation des actifs, la taxe sur le tabac, les impôts fonciers prélevés aux fins scolaires et l’impôt sur l’exploitation minière. Cela est en partie contrebalancé par les revenus plus élevés tirés de l’impôt-santé des employeurs.

- On estime que les transferts du gouvernement du Canada sont de 17 millions de dollars inférieurs aux prévisions du budget de 2015 en raison surtout des transferts moins élevés pour les projets d’infrastructure, ce qui découle en grande partie de la révision des échéanciers au Fonds Chantiers Canada. Cette baisse des transferts est partiellement compensée par l’augmentation du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux et d’autres transferts du gouvernement fédéral.

- Cette variation des revenus nets combinés de Ontario Power Generation Inc. (OPG), Brampton Distribution Holdco Inc. et Hydro One (pour la partie de la variation de son revenu net n’ayant pas trait aux incidences de la stratégie d’optimisation des actifs) devraient être de 218 millions de dollars supérieurs aux prévisions du budget de 2015, en raison surtout des rendements meilleurs que prévu des fonds à des fins nucléaires d’OPG et des coûts d’exploitation moins élevés que prévu pour OPG.

- On estime que les revenus nets tirés de la Société des loteries et des jeux de l’Ontario (OLG) sont de 159 millions de dollars supérieurs aux prévisions du budget de 2015, en raison surtout des ventes meilleures que prévu des loteries nationales.

- On estime que les revenus nets tirés de la Régie des alcools de l’Ontario (LCBO) sont de 58 millions de dollars supérieurs aux prévisions du budget de 2015, en raison surtout des ventes vigoureuses au cours de l’été 2015 stimulées par le temps clément, de meilleurs résultats affichés par le secteur touristique et la tenue d’événements sportifs et culturels extraordinaires.

Charges au cours de l’exercice

Les charges totales en 2015-2016 devraient, selon les prévisions actuelles, être supérieures de 0,2 milliard de dollars aux résultats prévus dans le budget de 2015. Cette révision des projections s’explique principalement par le Fonds d’investissement vert, un paiement initial de 325 millions de dollars qui cible la réduction des émissions de gaz à effet de serre tout en stimulant l’économie et la création d’emplois. Ceci est en partie neutralisé par le fait que les charges liées à l’intérêt sur la dette ont été moins élevées que prévu.

Le budget de 2015 comportait une cible d’économies de fin d’exercice de 1,0 milliard de dollars en plus d’une cible d’économies de 0,5 milliard de dollars découlant de l’examen des programmes. Une fois de plus, le gouvernement est en bonne voie d’atteindre ses cibles d’économies. Pour de plus amples renseignements sur les cibles d’économies atteintes dans le cadre de l’examen des programmes pour 2015-2016, voir la section B du chapitre 2, Réorganiser le gouvernement et gérer les coûts.

| Item | 2015-2016 |

|---|---|

| Variations des charges de programmes indiquées dans le document Perspectives économiques et revue financière de l’Ontario 2015 – Fonds d’investissement vert | 325 |

| Variations des charges de programmes indiquées dans le document Perspectives économiques et revue financière de l’Ontario 2015 – Gestion des actifs et réorganisation stratégiques au titre du PAPE de Hydro One | 63 |

| Variations des charges de programmes indiquées dans le document Perspectives économiques et revue financière de l’Ontario 2015 – Bureaux des fonctionnaires de l’Assemblée | 9 |

| Variations des charges de programmes indiquées dans le document Perspectives économiques et revue financière de l’Ontario 2015 – Ensemble des autres variations des charges de programmes indiquées dans le document Perspectives économiques et revue financière de l’Ontario 2015 | 0 |

| Total des variations des charges de programmes indiquées dans le document Perspectives économiques et revue financière de l’Ontario 2015 | 397 |

| Cibles d’économies indiquées dans le budget de 2015 et dans le document Perspectives économiques et revue financière de l’Ontario 2015 – Cible d’économies de fin d’exercice | 1 000 |

| Cibles d’économies indiquées dans le budget de 2015 et dans le document Perspectives économiques et revue financière de l’Ontario 2015 – Cible d’économies de l’examen des programmes | 490 |

| Total des cibles d’économies indiquées dans le budget de 2015 et dans le document Perspectives économiques et revue financière de l’Ontario 2015 | 1 490 |

| Augmentation/(Diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 20151 – Secteur de la santé | 12 |

| Augmentation/(Diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 20152 – Secteur de l’éducation3 | (430) |

| Augmentation/(Diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 20154 – Secteur de l’éducation postsecondaire et de la formation | (51) |

| Augmentation/(Diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 20155 – Secteur des services à l’enfance et des services sociaux | 153 |

| Augmentation/(Diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 20156 – Secteur de la justice | 49 |

| Augmentation/(Diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 20157 – Autres programmes | (1 230) |

| Total de l’augmentation/(la diminution) des charges de programmes depuis la publication du document Perspectives économiques et revue financière de l’Ontario 2015 | (1 496) |

| Augmentation/(Diminution) nette des charges de programmes après avoir tenu compte des économies réalisées pour atteindre le total des cibles d’économies indiquées dans le budget de 2015 et dans le document Perspectives économiques et revue financière de l’Ontario 2015 | 391 |

| Intérêt sur la dette | (210) |

| Total des variations de charges depuis la publication du budget de 2015 | 181 |

Notes du tableau 3.10 :

[1], [2], [4], [5], [6], [7] Variations des charges par secteur, redressées pour tenir compte de transferts neutres sur le plan financier de programmes entre secteurs

[3] À l’exclusion des charges relatives au Régime de retraite des enseignantes et des enseignants de l’Ontario, incluses dans « Autres programmes ».

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Variations des charges

Les variations des charges depuis la publication du document Perspectives économiques et revue financière de l’Ontario 2015 comprennent ce qui suit :

- On prévoit que les charges du secteur de la santé augmenteront de 12 millions de dollars, en raison surtout des nouveaux traitements contre l’hépatite C, de l’utilisation accrue des programmes de médicaments et de la hausse de la demande de traitements anticancéreux et de services de dialyse. Cette hausse est compensée en partie par une participation plus faible à certains programmes.

- On prévoit que les charges du secteur de l’éducation diminueront de 430 millions de dollars, ce qui s’explique en partie par des effectifs moins nombreux que prévu et par la hausse de la part du financement qui est consacré aux projets d’immobilisations faisant l’objet d’un amortissement. L’augmentation plus importante que prévu des revenus tirés des redevances d’aménagement scolaires a contribué à réduire davantage le niveau de financement provincial requis.

- On prévoit que les charges du secteur de l’éducation postsecondaire et de la formation diminueront de 51 millions de dollars, en raison principalement des subventions de fonctionnement moins élevées que prévu au titre de l’éducation postsecondaire et de la sous-utilisation des fonds des programmes d’aide financière aux étudiantes et aux étudiants, attribuable au nombre moins important que prévu d’inscriptions. On prévoit également que les dépenses pour les programmes d’emploi et de formation seront inférieures aux prévisions, cela étant contrebalancé en partie par des charges plus élevées au titre des crédits d’impôt accordés aux employeurs en vue d’appuyer la formation.

- On prévoit que les charges du secteur des services à l’enfance et des services sociaux augmenteront de 153 millions de dollars, en raison surtout des investissements supplémentaires faits pour répondre à la demande au titre du Programme ontarien de soutien aux personnes handicapées et du coût des médicaments sur ordonnance dispensés aux bénéficiaires de l’aide sociale.

- On prévoit que les charges du secteur de la justice augmenteront de 49 millions de dollars, principalement en raison de règlements judiciaires aux termes de la Loi sur les instances introduites contre la Couronne, de l’augmentation plus importante que prévu des provisions requises pour les créances irrécouvrables découlant d’amendes impayées et des coûts de location plus élevés que prévu à l’échelle du secteur.

- On prévoit que les charges d’autres programmes diminueront de 1 230 millions de dollars, en raison de ce qui suit : retards de mise en oeuvre dans le cadre du Fonds Chantiers Canada; sous-utilisation des fonds par les Jeux Panaméricains et parapanaméricains de 2015; freinage de l’augmentation de la rémunération en conformité avec la politique du gouvernement axée sur un taux nul d’augmentation nette; réduction des dépenses en technologie de l’information; droits moins élevés versés à l’Agence du revenu du Canada; diverses économies administratives à l’échelle du gouvernement.

On prévoit que les charges liées à l’intérêt sur la dette seront de 210 millions de dollars inférieures aux prévisions du budget de 2015, ce qui est principalement attribuable aux taux d’intérêt plus faibles que prévu, au déficit inférieur aux prévisions et à la gestion efficiente de la dette.

Perspectives financières à moyen terme

À l’heure actuelle, le gouvernement prévoit un déficit de 4,3 milliards de dollars en 2016-2017, un retour à l’équilibre budgétaire en 2017-2018 et le maintien de cet équilibre en 2018-2019. Ce chiffre représente une amélioration de 0,5 milliard de dollars en 2016-2017 par rapport à la cible établie dans le budget de 2015 pour le déficit.

Principaux changements depuis le budget de 2015

À moyen terme, le total des revenus de chaque exercice devrait être supérieur aux prévisions du budget de 2015 pour les raisons suivantes : la vigueur du marché du logement, particulièrement en 2015; les hypothèses prudentes relativement aux engagements du gouvernement fédéral quant au financement supplémentaire pour l’infrastructure, les soins à domicile, l’emploi et la formation; les prévisions relatives au produit tiré du programme de plafonnement et d’échange de la province.

On prévoit que les charges totales à moyen terme progresseront pour passer de 132,1 milliards de dollars en 2015-2016 à 140,7 milliards de dollars en 2018-2019. Le total des charges devrait être supérieur aux prévisions publiées dans le budget de 2015, en raison de la hausse des charges de programmes, compensée en partie par les économies découlant de la diminution des charges liées à l’intérêt sur la dette.

Les perspectives relatives aux charges de programmes à moyen terme pour les périodes 2016-2017 et 2017-2018 devraient être supérieures aux prévisions à moyen terme énoncées dans le budget de 2015. Cette augmentation découle de l’engagement pris par le gouvernement d’investir dans des domaines prioritaires afin d’améliorer les services publics, de favoriser la croissance économique et une économie sobre en carbone, et de créer des emplois.

Les perspectives des charges à moyen terme de l’Ontario liées à l’intérêt sur la dette sont, pour l’heure, inférieures aux prévisions du budget de 2015. Cette situation est surtout attribuable au fait que les taux d’intérêt sont inférieurs aux prévisions.

Le plan financier prévoit aussi une réserve de 1,0 milliard de dollars en 2016-2017, 1,1 milliard de dollars en 2017-2018 et 1,2 milliard de dollars en 2018-2019, ce qui est essentiellement conforme à ce qui avait été prévu dans le budget de 2015.

| Item | 2015-2016 | 2016-2017 | 2017-2018 |

|---|---|---|---|

| Excédent/(Déficit) du budget de 2015 | (8,5) | (4,8) | – |

| Total des variations des revenus | 2,2 | 1,2 | 3,3 |

| Variations des charges – Variations des charges nettes de programmes | 0,4 | 1,6 | 4,2 |

| Variations des charges – Intérêt sur la dette | (0,2) | (0,7) | (0,7) |

| Total des variations des charges | 0,2 | 0,9 | 3,4 |

| Variation de la réserve | (0,9) | (0,2) | (0,1) |

| Amélioration/(Détérioration) financière | 2,8 | 0,5 | 0,0 |

| Excédent/(Déficit) du budget de 2016 | (5,7) | (4,3) | 0,0 |

Notes du tableau 3.11 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Perspectives de revenus de l’Ontario

Les revenus de l’Ontario sont largement tributaires du niveau d’activité économique dans la province et de son rythme de croissance, celle-ci suivant grosso modo la croissance du produit intérieur brut (PIB) nominal. Par exemple, les impôts sont perçus sur les revenus et les dépenses des Ontariennes et des Ontariens, et sur les bénéfices réalisés par les sociétés exerçant des activités en Ontario.

Toutefois, cette règle générale fait l’objet de quelques réserves importantes.

L’incidence du nombre de logements construits ou revendus sur les revenus tirés de la TVH et des droits de cession immobilière est proportionnellement plus importante que leur contribution au PIB.

La croissance de plusieurs sources de revenus fiscaux, notamment les taxes sur l’essence et sur les carburants, basées sur le volume, suit de plus près le PIB réel. Ces sources de revenus sont moins touchées par la variation des prix. De même, certains revenus, comme les droits d’immatriculation des véhicules et de permis de conduire, ont tendance à correspondre davantage à l’évolution des facteurs démographiques, comme l’augmentation de la population en âge de conduire.

La croissance des autres sources de revenus, telles que l’impôt des sociétés et l’impôt sur l’exploitation minière, peut différer considérablement de la croissance économique au cours d’un exercice donné, en raison de la volatilité inhérente aux bénéfices des entreprises ainsi que du recours à des dispositions fiscales, comme le report prospectif ou rétrospectif des pertes sur plusieurs exercices.

Souvent, les prévisions de revenus tiennent aussi compte de redressements ponctuels considérables qui sont généralement attribuables aux délais entre la période pendant laquelle les revenus sont gagnés et celle où les montants réels sont présentés. Par exemple, le ministère des Finances utilisera les données les plus récentes sur les revenus que la province a tirés de l’impôt sur le revenu des particuliers (IRP) pendant l’année d’imposition 2015 pour établir les estimations des revenus tirés de l’IRP en 2015-2016 dans les Comptes publics de l’Ontario 2015-2016 qui seront publiés plus tard cette année. Or, la quote-part des revenus de l’IRP auxquels la province a droit pour 2015 et 2016 ne sera pas connue avant le début de 2017 et de 2018, respectivement, une fois que l’Agence du revenu du Canada aura évalué la majorité des déclarations de l’IRP pour ces années d’imposition.

De plus, en raison des cotisations fiscales tardives et des nouvelles cotisations, la province obtient des données fiscales supplémentaires pendant des années après la fin d’une année d’imposition. Par conséquent, même après la publication des Comptes publics de l’Ontario 2015-2016, de nouvelles données fiscales mises à jour entraîneront la révision des estimations touchant les revenus tirés de l’IRP en 2015-2016. Conformément aux normes du Conseil sur la comptabilité dans le secteur public (CCSP), les estimations des revenus qui sont déjà publiées dans les Comptes publics ne seront pas redressées à la lumière des nouvelles données fiscales. Ces révisions sont plutôt constatées à titre de « redressements pour les exercices précédents » dans les Comptes publics de l’exercice ouvert en cours.

Sommaire des perspectives de revenus à moyen terme

Les revenus totaux devraient progresser, passant de 126,5 milliards de dollars à 141,9 milliards de dollars entre 2015-2016 et 2018-2019, soit à un taux moyen de 3,9 % par année, ce qui est légèrement inférieur à la croissance annuelle moyenne du PIB nominal. Cette évolution correspond essentiellement aux perspectives de croissance économique établies par le ministère des Finances dans la section A du présent chapitre, Perspectives économiques. Les perspectives de revenus à moyen terme s’appuient sur des hypothèses prudentes relativement aux engagements actuels du gouvernement fédéral quant au financement supplémentaire pour l’infrastructure, les soins à domicile, l’emploi et la formation. Elles tiennent également compte des prévisions relatives au produit tiré du programme de plafonnement et d’échange de la province ainsi que des revenus nets qui devraient découler de sa stratégie d’optimisation des actifs.

| Item | Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

Perspectives 2017-2018 |

Perspectives 2018-2019 |

|---|---|---|---|---|

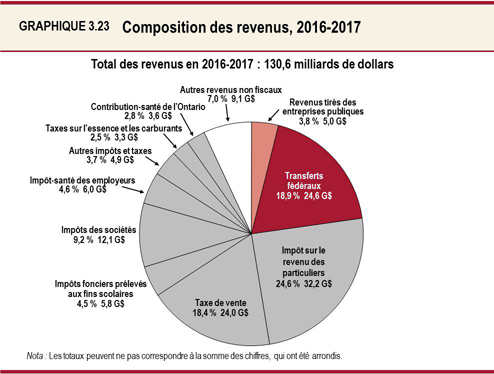

| Revenus – Impôt sur le revenu des particuliers | 30,3 | 32,2 | 34,2 | 36,4 |

| Revenus – Taxe de vente | 23,5 | 24,0 | 24,8 | 25,6 |

| Revenus – Impôt des sociétés | 11,4 | 12,1 | 12,7 | 13,2 |

| Revenus – Contribution-santé de l’Ontario | 3,5 | 3,6 | 3,8 | 4,0 |

| Revenus – Impôts fonciers prélevés aux fins scolaires | 5,7 | 5,8 | 6,0 | 6,1 |

| Revenus – Tous les autres impôts et taxes | 16,5 | 14,2 | 14,5 | 15,0 |

| Total des revenus fiscaux | 90,8 | 91,8 | 95,9 | 100,2 |

| Gouvernement du Canada | 22,9 | 24,6 | 25,8 | 26,6 |

| Revenus tirés des entreprises publiques | 4,3 | 5,0 | 5,3 | 5,7 |

| Autres revenus non fiscaux | 8,6 | 9,1 | 10,6 | 9,4 |

| Total des revenus | 126,5 | 130,6 | 137,7 | 141,9 |

Notes du tableau 3.12 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Le profil de la croissance des revenus fiscaux à moyen terme témoigne de la croissance enregistrée au sein de l’économie, mais peut aussi inclure des redressements pour les exercices précédents et tenir compte des répercussions de mesures fiscales antérieures ou proposées. En raison de ces répercussions, le profil de la croissance des revenus fiscaux pour une source de revenu donnée peut ne pas correspondre au profil de croissance du principal moteur de croissance auquel il est lié. Afin d’illustrer plus clairement le profil de croissance des principaux revenus fiscaux à moyen terme, les trois tableaux suivants rajustent les revenus totaux projetés pour l’impôt sur le revenu des particuliers, la taxe de vente et l’impôt des sociétés en excluant les redressements pour les exercices précédents et l’incidence des mesures fiscales afin d’obtenir les « revenus de base ». Le revenu de base concorde davantage avec le principal moteur économique lié à la source de revenus fiscaux en question.

| Revenus | Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

Perspectives 2017-2018 |

Perspectives 2018-2019 |

|---|---|---|---|---|

| Total des revenus prévus | 30,3 | 32,2 | 34,2 | 36,4 |

| Mesures fiscales1 | 0,1 | 0,1 | 0,1 | 0,3 |

| Redressements pour les exercices précédents | (0,2) | – | – | – |

| Assiette de revenus2 | 30,3 | 32,1 | 34,0 | 36,0 |

| Croissance de l’assiette de revenus (en pourcentage) | – | 5,8 | 6,0 | 6,0 |

| Rémunération des employés3 (variation en pourcentage) | – | 4,4 | 4,5 | 4,5 |

Notes du tableau 3.13 :

[1] Correspond à l’incidence sur les revenus de toutes les mesures fiscales annoncées antérieurement ou proposées dans le présent document.

[2] Total des revenus prévus moins l’incidence des mesures fiscales ou d’autres facteurs ponctuels, tels que les redressements pour les exercices précédents. L’assiette de revenus tient compte de l’incidence des facteurs macroéconomiques sous-jacents.

[3] Comprend les traitements et salaires ainsi que les cotisations sociales à la charge des employeurs.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Les perspectives de croissance de la rémunération des employés sont le principal facteur économique des prévisions touchant les revenus tirés de l’impôt sur le revenu des particuliers (IRP). Le total des revenus prévus tirés de l’IRP tient également compte de l’incidence des mesures fiscales et des redressements pour les exercices précédents. Les mesures fiscales englobent celles qui sont proposées dans le présent budget ou l’ont été dans les budgets antérieurs. Pour de plus amples renseignements, voir le chapitre 5, Un régime fiscal équitable et viable. Les mesures fiscales tiennent compte également des répercussions des engagements pris par le gouvernement fédéral, tels que l’abandon de la Prestation universelle pour la garde d’enfants qui est imposable et l’instauration de la Prestation fiscale canadienne pour enfants qui est libre d’impôt. Les redressements pour les exercices précédents en 2015-2016 découlent d’une légère surestimation des revenus tirés de l’IRP dans les Comptes publics de l’Ontario 2014-2015. Sans compter l’incidence des mesures fiscales et des redressements pour les exercices précédents, l’assiette des revenus tirés de l’IRP devrait augmenter au taux moyen annuel de 5,9 % au cours de la période de prévision, alors que la croissance moyenne annuelle de la rémunération des employés devrait s’établir à 4,5 % pendant la période en question. Les revenus tirés de l’IRP tendent à augmenter à un rythme plus rapide que les revenus des particuliers en raison de la nature progressive du régime de l’IRP.

| Revenus | Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

Perspectives 2017-2018 |

Perspectives 2018-2019 |

|---|---|---|---|---|

| Total des prévisions de revenus tirés de la taxe de vente1 | 23,5 | 24,0 | 24,8 | 25,6 |

| Mesures fiscales2 | 0,4 | 0,3 | 0,1 | 0,0 |

| Autres redressements | 0,6 | – | – | – |

| Assiette de revenus3 | 22,5 | 23,7 | 24,7 | 25,6 |

| Croissance de l’assiette de revenus (en pourcentage) | – | 5,2 | 4,1 | 3,6 |

| Croissance de la consommation nominale (en pourcentage) | – | 4,4 | 4,1 | 3,5 |

Notes du tableau 3.14 :

[1] Depuis le 1er juillet 2010, la taxe de vente a été remplacée pour la plupart par une taxe sur la valeur ajoutée et combinée avec la taxe sur les produits et services fédérale pour créer une taxe de vente harmonisée administrée par le gouvernement fédéral. Les revenus tirés de la taxe de vente sont constatés après déduction du crédit de taxe de vente de l’Ontario et du volet énergie du crédit d’impôt de l’Ontario pour les coûts d’énergie et les impôts fonciers.

[2] Correspond à l’incidence sur les revenus de toutes les mesures fiscales annoncées antérieurement ou proposées dans le présent document.

[3] Total des revenus prévus moins l’incidence des mesures fiscales ou d’autres facteurs ponctuels, tels que les redressements pour les exercices précédents. L’assiette de revenus tient compte de l’incidence des facteurs macroéconomiques sous-jacents.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Les projections de revenus tirés de la taxe de vente reposent principalement sur l’accroissement des dépenses de consommation. Les projections de revenus tirés de la taxe de vente tiennent aussi compte de l’incidence des mesures fiscales et des redressements pour les exercices précédents. Les mesures fiscales à hauteur de 0,4 milliard de dollars en 2015-2016 correspondent en grande partie à l’incidence des mesures de transition, comme le crédit de taxe sur les intrants, qui seront graduellement éliminées à compter de 2018-2019. Les autres redressements tiennent compte d’un rajustement ponctuel de 0,6 milliard de dollars en 2015-2016 lié au nombre élevé de logements achevés au cours de 2015 et à une variation des revenus tirés de la taxe de vente indiqués dans les Comptes publics de l’Ontario 2014-2015. Sans tenir compte de l’incidence des mesures et d’autres redressements, les revenus tirés de la taxe de vente devraient augmenter au taux moyen de 4,3 % par année, ce qui correspond à peu près au taux de croissance moyenne annuelle de la consommation nominale de 4,0 % au cours de la période.

| Revenus | Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

Perspectives 2017-2018 |

Perspectives 2018-2019 |

|---|---|---|---|---|

| Total des revenus prévus | 11,4 | 12,1 | 12,7 | 13,2 |

| Mesures fiscales1 | 0,1 | 0,2 | 0,2 | 0,2 |

| Autres redressements2 | (0,3) | – | – | – |

| Assiette de revenus3 | 11,6 | 11,9 | 12,5 | 13,0 |

| Croissance de l’assiette de revenus (en pourcentage) | – | 2,6 | 5,3 | 3,7 |

| Excédent net d’exploitation – croissance des entreprises (en pourcentage) | – | 3,7 | 8,5 | 5,7 |

Notes du tableau 3.15 :

[1] Correspond à l’incidence sur les revenus de toutes les mesures fiscales annoncées antérieurement ou proposées dans le présent document.

[2] Tiennent compte de l’incidence unique des remboursements nets plus élevés pour les années antérieures à 2009.

[3] Total des revenus prévus moins l’incidence des mesures fiscales ou d’autres facteurs ponctuels, tels que les redressements pour les exercices précédents. L’assiette de revenus tient compte de l’incidence des facteurs macroéconomiques sous-jacents.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Les prévisions pour les revenus tirés de l’impôt des sociétés (IS) reposent sur la croissance annuelle prévue de l’excédent net d’exploitation des sociétés. Les projections pour les revenus tirés de l’IS tiennent compte de l’incidence des mesures fiscales, des redressements relatifs aux exercices précédents ainsi que d’autres redressements. Les mesures fiscales englobent celles qui ont été annoncées dans les budgets antérieurs du Canada et de l’Ontario, et celles qui sont proposées dans le présent budget. Pour de plus amples renseignements, voir le chapitre 5, Un régime fiscal équitable et viable. Après constatation des mesures fiscales et d’autres redressements, l’assiette des revenus tirés de l’IS croît au taux moyen annuel de 3,9 % au cours de la période de prévision, alors que le taux moyen annuel de croissance de l’excédent net d’exploitation des sociétés s’établit à 6,0 %. Les revenus tirés de l’impôt des sociétés ont tendance à augmenter plus lentement que les bénéfices des sociétés, et ce, en raison du recours par les sociétés à certaines mesures fiscales, notamment le report prospectif des pertes sur une période pouvant aller jusqu’à 20 ans.

Les revenus provenant de la Contribution-santé de l’Ontario (CSO) sont fondés sur les perspectives de croissance de la rémunération des employés. Ils devraient augmenter au taux moyen annuel de 4,8 % au cours de la période de prévision.

Les revenus tirés des impôts fonciers prélevés aux fins scolaires devraient augmenter au taux moyen annuel de 2,5 % au cours de la période de prévision, en raison surtout de la croissance prévue de l’assiette d’évaluation foncière qui découle des activités de nouvelle construction et des mesures annoncées dans le présent budget. Pour de plus amples renseignements sur les mesures fiscales proposées, voir le chapitre 5, Un régime fiscal équitable et viable.

Les revenus tirés de tous les autres impôts et taxes tiennent compte d’importants paiements ponctuels tenant lieu d’impôt versés par Hydro One à la suite du premier appel public à l’épargne (PAPE) de 2015-2016. À l’exception des paiements tenant lieu d’impôts (électricité), les revenus tirés de tous les autres impôts et taxes devraient augmenter au taux moyen annuel de 2,8 % pendant la période de prévision. Il s’agit notamment des revenus tirés de taxes basées sur le volume, comme la taxe sur l’essence, la taxe sur les carburants, la taxe sur le tabac et la taxe sur la bière et le vin, ainsi que d’autres taxes comme les droits de cession immobilière et l’impôt sur l’exploitation minière.

Les prévisions des transferts du gouvernement du Canada sont fondées sur les ententes de financement fédérales-provinciales en vigueur. On prévoit que les transferts du gouvernement du Canada augmenteront à un taux annuel moyen de 5,1 % pendant la période de prévision, ce qui s’explique principalement par la croissance prévue des grands programmes fédéraux de transfert comme le Transfert canadien en matière de santé et le Transfert canadien en matière de programmes sociaux. Les prévisions reposent aussi sur des hypothèses prudentes relatives aux engagements du gouvernement fédéral quant au financement supplémentaire pour l’infrastructure, les soins à domicile, l’emploi et la formation.

Les prévisions portant sur les revenus tirés des entreprises publiques se fondent sur les estimations du ministère des Finances pour Hydro One et sur les données fournies par OPG, la LCBO et OLG. Dans l’ensemble, ces revenus devraient augmenter de 1,4 milliard de dollars entre 2015-2016 et 2018-2019, soit en moyenne de 9,5 % par année. Cette situation est principalement attribuable au fait que, d’une part, les revenus nets tirés de Hydro One en 2015-2016 sont moindres en raison d’importants paiements ponctuels tenant lieu d’impôt à la suite du PAPE de Hydro One en novembre 2015 et, d’autre part, les revenus nets tirés des autres entreprises publiques sont plus élevés que prévu à moyen terme.

Les prévisions relatives aux autres revenus non fiscaux sont fondées sur les données fournies par les ministères et les organismes provinciaux. On prévoit qu’entre 2015-2016 et 2018-2019, ces revenus augmenteront de 883 millions de dollars. Cette augmentation est principalement attribuable aux estimations du produit de la vente aux enchères des droits de plafonnement et d’échange à compter de 2017, aux revenus plus élevés provenant des droits de permis de conduire et d’immatriculation des véhicules, et à d’autres sources diverses. L’augmentation est partiellement neutralisée par les recouvrements moins élevés, neutres sur le plan financier, au titre des contrats d’approvisionnement en électricité, l’élimination de la Redevance de liquidation de la dette sur les factures d’électricité en 2018-2019, et l’incidence nette prévue de la stratégie d’optimisation des actifs de la province dont il est question au chapitre 1, Favoriser la prospérité et créer des emplois et à la section C du chapitre 3, Emprunts et gestion de la dette.

Principales variations des perspectives de revenus à moyen terme depuis la publication du budget de 2015

Comparativement aux chiffres du budget de 2015, les revenus sont plus élevés pour la période de 2015-2016 à 2017-2018.

| Item | 2015-2016 | 2016-2017 | 2017-2018 |

|---|---|---|---|

| Croissance économique | (0,6) | (0,4) | (0,3) |

| Marché du logement | 0,7 | 0,3 | 0,2 |

| Données fiscales durant 2015 et répercussions ponctuelles | 0,5 | 0,2 | 0,1 |

| Mesures fiscales | (0,0) | 0,1 | 0,2 |

| Nouveau financement fédéral | – | 0,7 | 1,3 |

| Entreprises publiques (variations n’ayant pas trait à l’optimisation des actifs) | 0,4 | 0,0 | 0,0 |

| Produit tiré du système de plafonnement et d’échange | – | 0,5 | 1,9 |

| Stratégie d’optimisation des actifs | 1,1 | (0,3) | (0,2) |

| Autres revenus non fiscaux | (0,0) | 0,1 | 0,2 |

| Total des variations des revenus | 2,2 | 1,2 | 3,3 |

Notes du tableau 3.16 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Les variations au chapitre des perspectives de croissance économique, surtout la lente croissance en 2015, engendrent des revenus fiscaux plus faibles que prévu pour le moyen terme.

Les revenus plus élevés découlant de la vigueur du marché du logement sont attribuables à la hausse des revenus tirés de la TVH en 2015-2016 en raison du nombre élevé de logements achevés en 2015 et de l’augmentation plus importante que prévu des droits de cession immobilière à moyen terme résultant de la vigueur des prix de vente et de revente des logements en Ontario.

Les projections de croissance, qui tiennent compte des données sur les cotisations fiscales pendant l’année 2015, ont été établies à partir d’une assiette des revenus fiscaux légèrement plus importante. Plus particulièrement, la hausse en 2014 des revenus déclarés par les particuliers a plus que compensé l’incidence de la légère baisse en 2014 des revenus déclarés par les sociétés. Les répercussions ponctuelles qui ont augmenté les revenus en 2015-2016 englobent les redressements nets visant les estimations de la TVH pour les exercices antérieurs. Il y a aussi un rajustement positif à l’impôt des sociétés en 2015-2016 puisque la faiblesse attendue des cotisations d’impôt en 2014 avait été constatée dans les Comptes publics de l’Ontario 2014-2015, ce qui a eu pour effet d’éliminer le redressement ponctuel négatif aux revenus de 2015-2016 pour les exercices antérieurs qui avait été présumé dans les prévisions du budget de 2015.

Les mesures fiscales englobent l’incidence conjuguée des nouvelles mesures fiscales proposées dans le présent budget. Voir le chapitre 5, Un régime fiscal équitable et viable pour de plus amples renseignements sur les nouvelles mesures proposées et sur les engagements politiques pris par le gouvernement fédéral, tel que l’abandon de la Prestation universelle pour la garde d’enfants qui est imposable et l’instauration de la Prestation fiscale canadienne pour enfantsqui est libre d’impôt.

Le nouveau financement fédéral correspond essentiellement aux hypothèses prudentes relatives aux engagements du gouvernement fédéral quant au financement supplémentaire pour l’infrastructure, les soins à domicile, l’emploi et la formation.

Les revenus tirés des entreprises publiques, à l’exclusion des incidences liées à la stratégie d’optimisation des actifs, devraient afficher une hausse en 2015-2016 grâce au rendement général plus vigoureux que prévu de ces entreprises. L’augmentation prévue pour 2016-2017 et 2017-2018 découle de la hausse du bénéfice net de la LCBO.

Les perspectives de revenus à moyen terme tiennent aussi compte du produit prévu de la vente aux enchères des droits d’émission de GES dans le cadre du système de plafonnement et d’échange à compter de 2017. L’estimation actuelle porte ce produit à 1,9 milliard de dollars en 2017, 478 millions étant prévus en 2016-2017. Cette estimation repose sur la conception actuelle du système qui fait l’objet de discussions entre les parties concernées et suppose que le prix prévu sera d’environ 18 $ la tonne. Le produit réel dépendra de la conception définitive du système, du futur prix aux enchères et du taux de change Canada–États-Unis.

Les variations des perspectives de revenus à moyen terme concernant la Stratégie d’optimisation des actifs sont attribuables aux bénéfices initiaux plus élevés que prévu à la suite du PAPE de Hydro One. Le gouvernement est toujours en bonne voie de générer 5,7 milliards de dollars dans le cadre de son initiative pluriannuelle d’optimisation des actifs.

La diminution en 2015-2016 des autres revenus non fiscaux résulte surtout de la baisse de divers revenus. L’augmentation prévue en 2016-2017 et en 2017-2018 est principalement attribuable aux revenus plus élevés tirés des ventes et des locations ainsi que des revenus divers.

Risques pour les perspectives de revenus

Les perspectives de revenus de l’Ontario reposent sur des hypothèses raisonnables concernant le rythme de croissance de l’économie ontarienne. Les projections économiques soutenant les prévisions de revenus présentent des risques tant positifs que négatifs. Certains de ces risques sont présentés à la section A, Perspectives économiques, du présent chapitre.

Dans les pages qui suivent, on souligne quelques risques et sensibilités clés pouvant découler de changements imprévus dans la conjoncture économique. Ces estimations ne sont que des indications; les résultats réels varieront selon la composition et l’interaction des divers facteurs. Les risques sont ceux qui pourraient avoir la plus forte incidence sur les principales sources de revenus. Il existe toute une gamme d’autres risques qui n’y sont pas inclus, parce qu’ils sont moins importants ou parce qu’ils sont difficiles à quantifier. Par exemple, les perspectives concernant les transferts du gouvernement du Canada sont influencées par les changements dans les facteurs économiques qui ont une incidence sur le financement fédéral ainsi que par les changements apportés par le gouvernement fédéral aux ententes de financement.

| Éléments clés | Hypothèses 2016-2017 | Sensibilités 2016-2017 |

|---|---|---|

| Total des revenus – PIB nominal | Croissance de 4,0 % en 2016 | Une variation de un point de pourcentage du taux de croissance du PIB nominal modifie les revenus de 890 millions de dollars. Ce montant peut varier considérablement selon la nature et la source de la variation du taux de croissance du PIB. |

| Total des revenus fiscaux – Assiette de revenus1 | Croissance de 4,3 % en 2016-2017 | |

| Total des revenus fiscaux – PIB nominal | Croissance de 4,0 % en 2016 | Une variation de un point de pourcentage du taux de croissance du PIB nominal modifie les revenus de 615 millions de dollars. Ce montant peut varier considérablement selon la nature et la source de la variation du taux de croissance du PIB. |

| Revenus tirés de l’impôt sur le revenu des particuliers (IRP) – Assiette de revenus | Croissance de 5,8 % en 2016-2017 | |

| Revenus tirés de l’impôt sur le revenu des particuliers (IRP) – Rémunération des employés | Croissance de 4,4 % en 2016 | Une variation de un point de pourcentage de la croissance de la rémunération des employés modifie les revenus de 316 millions de dollars. |

| Revenus tirés de l’impôt sur le revenu des particuliers (IRP) – Cotisations pour l’année d’imposition 20152 | 28,3 milliards de dollars | Une variation de un point de pourcentage des cotisations fiscales des particuliers en 2015 modifie les revenus de 283 millions de dollars3. |

| Revenus tirés de l’impôt sur le revenu des particuliers (IRP) – Cotisations pour l’année d’imposition 2014 et les exercices précédents | 1,5 milliard de dollars | Une variation de un point de pourcentage des cotisations fiscales des particuliers en 2014 et au cours des exercices précédents modifie les revenus de 15 millions de dollars4. |

| Revenus tirés de la taxe de vente – Assiette de revenus | Croissance de 5,2 % en 2016-2017 | |

| Revenus tirés de la taxe de vente – Consommation nominale des ménages | Croissance de 4,4 % en 2016 | Une variation de un point de pourcentage de la croissance de la consommation nominale des ménages modifie les revenus de 185 millions de dollars. |

| Revenus tirés de la taxe de vente – Réservoir de revenus bruts en 20145 | 24,7 milliards de dollars | Une variation de un point de pourcentage du réservoir de revenus bruts en 2014 modifie les revenus de 247 millions de dollars. |

| Revenus tirés de la taxe de vente – Réservoir de revenus bruts en 20156 | 26,2 milliards de dollars | Une variation de un point de pourcentage du réservoir de revenus bruts en 2015 modifie les revenus de 262 millions de dollars. |

| Revenus tirés de la taxe de vente – Réservoir de revenus bruts en 20167 | 26,9 milliards de dollars | Une variation de un point de pourcentage du réservoir de revenus bruts en 2016 modifie les revenus de 269 millions de dollars. |

| Revenus tirés de l’impôt des sociétés – Assiette de revenus | Croissance de 2,6 % en 2016-2017 | |

| Revenus tirés de l’impôt des sociétés – Excédent net d’exploitation – sociétés | Croissance de 3,7 % en 2016 | Une variation de un point de pourcentage de la croissance de l’excédent net d’exploitation – sociétés modifie les revenus de 90 millions de dollars. |

| Revenus tirés de l’impôt des sociétés – Cotisations pour l’année d’imposition 20158 | 9,6 milliards de dollars | Une variation de un point de pourcentage des cotisations pour l’année d’imposition 2015 modifie les revenus de 96 millions de dollars. |

| Revenus tirés de l’impôt des sociétés – Revenu imposable des sociétés en Ontario en 2016 | 111,1 milliards de dollars | Une variation de un point de pourcentage de l’estimation fédérale du revenu imposable des sociétés en Ontario en 2016 modifie les revenus de 128 millions de dollars. |

| Revenus tirés de l’impôt des sociétés – Revenu imposable des sociétés en Ontario en 2017 | 118,3 milliards de dollars | Une variation de un point de pourcentage du revenu imposable des sociétés en Ontario en 2017 modifie les revenus de 45 millions de dollars. |

| Revenus tirés de l’impôt-santé des employeurs – Assiette de revenus | Croissance de 4,6 % en 2016-2017 | |

| Revenus tirés de l’impôt-santé des employeurs – Rémunération des employés | Croissance de 4,4 % en 2016 | Une variation de un point de pourcentage de la croissance de la rémunération des employés modifie les revenus de 60 millions de dollars. |

| Revenus tirés de la Contribution-santé de l’Ontario (CSO) – Assiette de revenus | Croissance de 4,7 % en 2016-2017 | |

| Revenus tirés de la Contribution-santé de l’Ontario (CSO) – Rémunération des employés | Croissance de 4,4 % en 2016 | Une variation de un point de pourcentage de la croissance de la rémunération des employés modifie les revenus de 24 millions de dollars. |

| Revenus tirés de la Contribution-santé de l’Ontario (CSO) – Cotisations pour l’année d’imposition 2015 | 3,2 milliards de dollars | Une variation de un point de pourcentage des cotisations aux fins de la CSO pour 2015 modifie les revenus de 32 millions de dollars. |

| Revenus tirés de la taxe sur l’essence – Assiette de revenus | Croissance de 1,4 % en 2016-2017 | |

| Revenus tirés de la taxe sur l’essence – Prix de l’essence à la pompe | 99,3 cents le litre en 2016 | Une diminution (augmentation) de un cent le litre du prix de l’essence à la pompe fait augmenter (diminuer) les revenus de 3 millions de dollars. |

| Revenus tirés de la taxe sur les carburants – Assiette de revenus | Croissance de 1,8 % en 2016-2017 | |

| Revenus tirés de la taxe sur les carburants – PIB réel | Croissance de 2,2 % en 2016 | Une variation de un point de pourcentage dans la croissance du PIB réel modifie les revenus de 11 millions de dollars. |

| Revenus tirés des droits de cession immobilière – Assiette de revenus | Baisse de 2,0 % en 2016-2017 | |

| Revenus tirés des droits de cession immobilière – Revente de logements | Baisse de 5,9 % en 2016-2017 | Une variation de un point de pourcentage du nombre de logements revendus et du prix de revente modifie les revenus de 20 millions de dollars. |

| Revenus tirés des droits de cession immobilière – Prix de revente | Hausse de 2,7 % en 2016-2017 | |

| Transfert canadien en matière de santé – Part de la population de l’Ontario | 38,4 % en 2016-2017 | Une variation de un dixième de point de pourcentage de la part de la population de l’Ontario modifie les revenus de 36 millions de dollars. |

| Transfert canadien en matière de programmes sociaux – Part de la population de l’Ontario | 38,4 % en 2016-2017 | Une variation de un dixième de point de pourcentage de la part de la population de l’Ontario modifie les revenus de 13 millions de dollars. |

| Droits à péréquation – Moyenne pondérée sur trois ans de la population | Croissance de 0,9 % par rapport à 2016-2017 | Une augmentation (diminution) relative de 1,0 % de la moyenne pondérée sur trois ans de la population ontarienne fait augmenter (diminuer) de 0,5 milliard de dollars le paiement de péréquation revenant à l’Ontario. |

| Droits à péréquation – Moyenne pondérée sur trois ans de la capacité financière | Croissance de 3,2 % par rapport à 2016-2017 | Une augmentation (diminution) relative de 1,0 % de la moyenne pondérée sur trois ans de la capacité fiscale de l’Ontario fait diminuer (augmenter) de 0,5 milliard de dollars le paiement de péréquation revenant à l’Ontario. |

| Produit tiré du système de plafonnement et d’échange – Prix pour le carbone ($ CA/tonne d’émissions de dioxyde de carbone) | 18 $ en 2017 | Une augmentation (diminution) de 1,0 % du prix pour le carbone ferait augmenter (diminuer) de 19 millions de dollars le produit tiré du système de plafonnement et d’échange. |

Notes du tableau 3.17 :

[1] L’assiette de revenus est constituée des revenus, à l’exclusion de l’incidence des mesures, des redressements pour les variations par rapport aux estimations antérieures des Comptes publics et d’autres facteurs ponctuels.

[2], [3], [4], [8] Les revenus tirés de l’impôt sur le revenu des particuliers et de l’impôt des sociétés de l’Ontario en 2015 sont estimatifs, car l’Agence du revenu du Canada doit toujours traiter les déclarations de revenus de 2015.

[5], [6], [7] Le réservoir de revenus bruts est une estimation du ministère des Finances fédéral et ne tient pas compte de l’incidence des mesures de l’Ontario.

Perspectives des charges à moyen terme

Les charges de programmes de la province devraient augmenter en moyenne de 1,9 % par année entre 2014-2015 et 2018-2019. Cela reflète l’engagement du gouvernement d’investir dans les secteurs prioritaires afin d’améliorer les services publics, de favoriser la croissance économique et une économie sobre en carbone, et de créer des emplois.

| Item | Chiffres réels 2014-2015 |

Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

Perspectives 2017-2018 |

Perspectives 2018-2019 |

Croissance annuelle moyenne 2014-2015 à 2018-2019 |

|---|---|---|---|---|---|---|

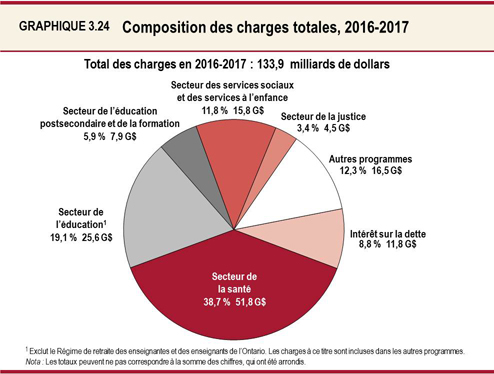

| Programmes – Secteur de la santé | 50,0 | 50,8 | 51,8 | 52,8 | 53,7 | 1,8% |

| Programmes – Secteur de l’éducation1 | 24,6 | 24,8 | 25,6 | 25,8 | 25,9 | 1,2% |

| Programmes – Secteur de l’éducation postsecondaire et de la formation | 7,7 | 7,8 | 7,9 | 7,9 | 8,0 | 1,1% |

| Programmes – Secteur des services à l’enfance et des services sociaux | 14,7 | 15,6 | 15,8 | 16,1 | 16,3 | 2,7% |

| Programmes – Secteur de la justice | 4,4 | 4,5 | 4,5 | 4,5 | 4,6 | 1,2% |

| Programmes – Autres programmes | 16,9 | 17,5 | 16,5 | 17,2 | 19,1 | 3,2% |

| Total des programmes | 118,2 | 120,9 | 122,1 | 124,2 | 127,6 | 1,9% |

| Intérêt sur la dette | 10,6 | 11,2 | 11,8 | 12,5 | 13,1 | 5,4% |

| Total des charges | 128,9 | 132,1 | 133,9 | 136,6 | 140,7 | 2,2% |

Notes du tableau 3.18 :

[1] À l’exclusion des charges relatives au Régime de retraite des enseignantes et des enseignants de l’Ontario, incluses dans « Autres programmes ».

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Voici certains des points saillants des perspectives des charges de programmes à moyen terme :

- Les charges totales du secteur de la santé devraient augmenter en moyenne de 1,8 % par année entre 2014-2015 et 2018-2019. La croissance des charges sera gérée partiellement par la transition déjà amorcée du modèle de financement global des hôpitaux vers une approche de financement axée sur les activités, et l’importance qu’on continuera d’accorder à la pérennité des programmes de médicaments de l’Ontario. Ces mesures permettraient d’investir dans d’autres domaines du secteur de la santé déterminants pour la réalisation du plan d’action Priorité aux patients, comme les soins à domicile et communautaires. Pour de plus amples renseignements sur la gestion des dépenses en matière de santé et de leur croissance, voir la section B du chapitre 2, Réorganiser le gouvernement et gérer les coûts.

- Les charges totales du secteur de l’éducation devraient augmenter en moyenne de 1,2 % par année entre 2014-2015 et 2018-2019, en raison surtout des éléments suivants : financement accru aux conseils scolaires pour soutenir les effectifs scolaires; financement accru accordé aux services de garde d’enfants pour contribuer à leur modernisation et assurer des hausses salariales aux travailleuses et travailleurs de première ligne de ce secteur. Cette augmentation tient aussi compte des mesures prises pour moderniser et transformer le système scolaire et en gérer les coûts, et faire une utilisation plus efficace des locaux, que ce soit en regroupant des écoles, en partageant des établissements avec d’autres conseils ou en favorisant les partenariats communautaires, lorsque cela est approprié.

- Les charges totales du secteur de l’éducation postsecondaire et de la formation devraient augmenter en moyenne de 1,1 % par année entre 2014-2015 et 2018-2019, en raison surtout des éléments suivants : les investissements faits dans les programmes d’aide financière aux étudiantes et aux étudiants, les augmentations liées à la contribution ontarienne à la Subvention Canada-Ontario pour l’emploi, et les investissements dans les immobilisations.

- Les charges totales du secteur des services sociaux et des services à l’enfance devraient augmenter en moyenne de 2,7 % par année entre 2014-2015 et 2018-2019, en raison surtout du soutien fourni par le gouvernement aux Ontariennes et aux Ontariens vulnérables par l’entremise d’investissements dans les services d’aide sociale et les services aux personnes ayant une déficience intellectuelle, ainsi que du financement aux fins de la réorganisation et de l’élargissement des services aux personnes autistes.

- Les charges totales du secteur de la justice devraient augmenter en moyenne de 1,2 % par année entre 2014-2015 et 2018-2019, en raison surtout de la prise en charge déjà amorcée des coûts reliés à la sécurité des tribunaux qui étaient assumés par les municipalités, d’un meilleur accès aux services d’aide juridique pour les Ontariennes et Ontariens à faible revenu et des investissements prévus dans les immobilisations.

- Les charges des autres programmes devraient augmenter en moyenne de 3,2 % par année entre 2014-2015 et 2018-2019, en raison surtout des éléments suivants : investissements dans le transport, les transports en commun et l’infrastructure communautaire; amélioration des services du Réseau GO; Stratégie ontarienne à long terme de logement abordable; initiatives pour appuyer la Stratégie de l’Ontario en matière de changement climatique.

Le total des charges prévu tient également compte des charges liées à l’intérêt sur la dette, qui devraient croître en moyenne de 5,4 % par année entre 2014-2015 et 2018-2019. Cette augmentation s’explique surtout par la hausse prévue de la dette nette découlant des emprunts nécessaires au financement des déficits ainsi que par l’investissement dans les immobilisations.

Principales variations des perspectives de charges à moyen terme depuis le budget de 2015

| Item | 2015-2016 | 2016-2017 | 2017-2018 |

|---|---|---|---|

| Charges de programmes pour le budget de 2015 | 120,5 | 120,6 | 120,0 |

| Variations des charges de programmes – Investissements prévus dans le système de plafonnement et d’échange | 0,3 | 0,2 | 1,9 |

| Variations des charges de programmes – Faire progresser l’Ontario | (0,0) | 0,1 | 0,0 |

| Variations des charges de programmes – Redressements (demande, démographie et autre infrastructure) | 0,1 | 0,7 | 2,3 |

| Variations des charges de programmes – Fonds de prévoyance1,2 | – | 0,6 | – |

| Variations nettes des charges de programmes | 0,4 | 1,6 | 4,2 |

| Charges de programmes du budget de 2016 | 120,9 | 122,1 | 124,2 |

| Croissance annuelle des charges de programmes (en pourcentage) | 2,2 | 1,0 | 1,7 |

Notes du tableau 3.19 :

[1] Portion inutilisée des Fonds de prévoyance pour 2015-2016 retirée au moment d’établir les chiffres provisoires, avec un solde résiduel de 15 millions de dollars.

[2] Dans le budget de 2015, les fonds de prévoyance pour le fonctionnement et pour les immobilisations s’élevaient à 650 millions de dollars pour 2015-2016. Dans le budget de 2016, ils s’élèvent à 1 200 millions de dollars pour 2016-2017.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Les charges de programmes devraient être plus élevées que celles prévues dans le budget de 2015, de l’ordre de 1,6 milliard de dollars en 2016-2017 et de 4,2 milliards de dollars en 2017-2018. Ces variations sont principalement attribuables aux initiatives de réduction des émissions prévues qui seront contrebalancées par les revenus tirés du programme de plafonnement et d’échange, aux petits changements apportés aux projets du plan Faire progresser l’Ontario, aux redressements effectués pour tenir compte des changements sur le plan démographique et de la demande dans de nombreux programmes, ainsi qu’à d’autres investissements dans l’infrastructure. En outre, le budget de 2016 comporte des fonds de prévoyance pour le fonctionnement et pour les immobilisations pour 2016-2017 qui sont supérieurs de 0,6 milliard de dollars à ceux prévus dans le budget de 2015 pour l’exercice 2015-2016. Ces fonds de prévoyance accrus fournissent au gouvernement une marge de manoeuvre pour faire face aux besoins changeants et atténuer les risques liés aux charges qui pourraient avoir une incidence négative sur les résultats financiers de l’Ontario.

Risques pour les perspectives de charges

Le gouvernement s’est avéré bon gestionnaire financier, ayant maintenu la croissance annuelle moyenne des charges de programmes à 1,4 %, de 2010-2011 à 2014-2015. Il gérera les risques avec prudence afin de pouvoir continuer à investir dans l’économie, les gens et un avenir sain, propre, prospère et sobre en carbone, tout en équilibrant le budget d’ici 2017-2018 de façon juste et responsable.

Bien que la croissance économique de l’Ontario surpasse la croissance nationale, un environnement économique mondial de plus en plus concurrentiel et l’incertitude persistante posent des risques quant aux prévisions des charges.

Le tableau qui suit résume les risques et sensibilités clés que pourraient entraîner des changements imprévus à la conjoncture économique et à la demande liée aux programmes. Un changement dans ces facteurs pourrait avoir une incidence sur les charges totales, ce qui entraînerait des variations dans les prévisions financières globales. Ces sensibilités ne sont que des indications et peuvent varier selon la nature et la composition des risques éventuels.

| Programme/Secteur | Hypothèses 2016-2017 | Sensibilités 2016-2017 |

|---|---|---|

| Secteur de la santé | Croissance annuelle de 2,0 %. | Variation de 1 % des dépenses du secteur de la santé : 518 millions de dollars. |

| Charges du secteur hospitalier | Croissance annuelle de l’assiette de 1 %. | Variation de 1 % des dépenses du secteur hospitalier : 226 millions de dollars. |

| Programmes de médicaments | Croissance annuelle de 3 %. | Variation de 1 % des dépenses des programmes de médicaments : 39 millions de dollars. |

| Foyers de soins de longue durée | 78 233 lits de soins de longue durée. Le coût moyen de fonctionnement provincial d’un lit dans un centre de soins de longue durée est de 52 000 $ par année. | Variation de 1 % du nombre de lits : environ 41 millions de dollars. |

| Soins à domicile | Environ 27 millions d’heures de services de soutien à la personne. Environ 8,4 millions de visites par du personnel infirmier et des professionnels de la santé. |

Variation de 1 % des heures de services de soutien à la personne : environ 8,7 millions de dollars. Variation de 1 % des visites du personnel infirmier et des thérapeutes : environ 5,6 millions de dollars. |

| Écoles élémentaires et secondaires | Effectif quotidien moyen d’environ 1 952 000 élèves. | Variation de 1 % de l’effectif : environ 150 millions de dollars. |

| Étudiants universitaires | 374 000 étudiants à temps plein de premier cycle et des cycles supérieurs. | Variation de 1 % de l’effectif : 32 millions de dollars. |

| Étudiants collégiaux | 192 000 étudiants à temps plein. | Variation de 1 % de l’effectif : 13 millions de dollars. |

| Ontario au travail | 251 313 dossiers par année, en moyenne. | Variation de 1 % du nombre de dossiers : 25 millions de dollars. |

| Programme ontarien de soutien aux personnes handicapées | 345 821 dossiers par année, en moyenne. | Variation de 1 % du nombre de dossiers : 48 millions de dollars. |

| Intérêt sur la dette | Coût moyen d’emprunt sur 10 ans prévu en 2016-2017 : environ 3,1 %. | Incidence d’une variation de 100 points de base des taux d’emprunt : environ 350 millions de dollars. |

Passif éventuel

Outre les principaux risques économiques et sensibilités liés à la demande auxquels il est exposé, le plan financier est assujetti à des risques découlant du passif éventuel du gouvernement. La concrétisation ou non de ces éventualités échappe au contrôle direct du gouvernement. Ce dernier pourrait essuyer des pertes à la suite de règlements judiciaires, de manquements dans le cadre de projets et de garanties de prêt ou de financement. Des provisions pour pertes ayant de fortes chances de se réaliser et dont on peut raisonnablement faire une estimation sont imputées au titre des passifs dans les états financiers de la province. Tout passif éventuel considérable a été présenté dans le document Rapport annuel et états financiers consolidés de 2014-2015, qui a été publié en septembre 2015.

Prudence financière

Conformément à la Loi de 2004 sur la transparence et la responsabilité financières, le plan financier de l’Ontario se fonde sur une approche prudente et prévoit une réserve visant à protéger les perspectives financières des variations défavorables relatives aux revenus et aux charges de la province. La réserve a été fixée à 1,0 milliard de dollars en 2016-2017, à 1,1 milliard de dollars en 2017-2018 et à 1,2 milliard de dollars en 2018-2019.

Le plan financier comporte aussi des fonds de prévoyance (pour le fonctionnement et pour les immobilisations) qui visent à atténuer les risques liés aux charges – surtout dans des cas où la santé et la sécurité, ou encore les services aux personnes les plus vulnérables pourraient être en péril – qui pourraient avoir un effet néfaste sur les résultats financiers de l’Ontario.

Conformément à des pratiques financières judicieuses, les perspectives de revenus de la province sont fondées sur des hypothèses économiques prudentes. Trois experts en économie ont examiné les hypothèses économiques du ministère des Finances en février 2016 et ont convenu que les hypothèses sont raisonnables. Ces trois experts sont associés aux établissements suivants : The Policy and Economic Analysis Program du Rotman Institute for International Business, Rotman School of Management de l’Université de Toronto; The Centre for Spatial Economics; Le Conference Board du Canada.

Détails des finances de l’Ontario

Les tableaux et les graphiques qui suivent renferment des renseignements sur les finances de la province, qui incluent des données financières historiques, des indicateurs financiers clés et des détails sur le plan financier et les perspectives de l’Ontario.

| Item | 2013-2014 | Chiffres réels 2014-2015 |

Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

|---|---|---|---|---|

| Revenus fiscaux – Impôt sur le revenu des particuliers | 26 929 | 29 313 | 30 265 | 32 167 |

| Revenus fiscaux – Taxe de vente1 | 20 481 | 21 689 | 23 486 | 23 976 |

| Revenus fiscaux – Impôt des sociétés | 11 423 | 9 557 | 11 368 | 12 050 |

| Revenus fiscaux – Impôts fonciers prélevés aux fins scolaires2 | 5 457 | 5 561 | 5 666 | 5 834 |

| Revenus fiscaux – Impôt-santé des employeurs | 5 283 | 5 415 | 5 742 | 6 007 |

| Revenus fiscaux – Contribution-santé de l’Ontario | 3 128 | 3 366 | 3 451 | 3 604 |

| Revenus fiscaux – Taxe sur l’essence | 2 363 | 2 447 | 2 468 | 2 522 |

| Revenus fiscaux – Droits de cession immobilière | 1 614 | 1 778 | 2 093 | 2 051 |

| Revenus fiscaux – Taxe sur le tabac | 1 110 | 1 163 | 1 208 | 1 221 |

| Revenus fiscaux – Taxe sur les carburants | 718 | 739 | 751 | 790 |

| Revenus fiscaux – Taxe sur la bière et le vin | 557 | 560 | 579 | 611 |

| Revenus fiscaux – Paiements tenant lieu d’impôts (électricité) | 543 | 180 | 3 232 | 515 |

| Revenus fiscaux – Autres impôts et taxes | 360 | 507 | 457 | 471 |

| Total Revenus fiscaux | 79 966 | 82 275 | 90 766 | 91 819 |

| Gouvernement du Canada – Transfert canadien en matière de santé | 11 940 | 12 408 | 13 084 | 13 858 |

| Gouvernement du Canada – Transfert canadien en matière de programmes sociaux | 4 689 | 4 847 | 4 984 | 5 128 |

| Gouvernement du Canada – Péréquation | 3 169 | 1 988 | 2 363 | 2 304 |

| Gouvernement du Canada – Programmes d’infrastructure | 123 | 137 | 168 | 1 017 |

| Gouvernement du Canada – Programmes du marché du travail | 909 | 896 | 927 | 989 |

| Gouvernement du Canada – Logement social | 474 | 465 | 448 | 434 |

| Fonds pour la réduction des temps d’attente | 96 | – | – | – |

| Gouvernement du Canada – Autres paiements fédéraux | 877 | 874 | 899 | 914 |

| Total Gouvernement du Canada | 22 277 | 21 615 | 22 873 | 24 644 |

| Entreprises publiques – Société des loteries et des jeux de l’Ontario | 2 009 | 1 995 | 2 079 | 1 953 |

| Entreprises publiques – Régie des alcools de l’Ontario | 1 723 | 1 831 | 1 938 | 2 025 |

| Entreprises publiques – Ontario Power Generation Inc./Hydro One Ltd./Brampton Distribution Holdco Inc. | 1 605 | 1 789 | 330 | 1 049 |

| Total Entreprises publiques | 5 337 | 5 615 | 4 347 | 5 027 |

| Autres revenus non fiscaux – Remboursements | 962 | 985 | 979 | 983 |

| Autres revenus non fiscaux – Droits – Permis de conduire et immatric. des véhicules | 1 248 | 1 433 | 1 592 | 1 751 |

| Autres revenus non fiscaux – Redevance de liquidation de la dette (électricité) | 954 | 956 | 868 | 625 |

| Autres revenus non fiscaux – Recouvrements – Contrats d’approv. en électricité | 1 296 | 950 | 784 | 643 |

| Autres revenus non fiscaux – Ventes et locations | 1 160 | 2 336 | 2 174 | 2 421 |

| Autres revenus non fiscaux – Produit tiré du système de plafonnement et d’échange | – | – | – | 478 |

| Autres revenus non fiscaux – Autres droits, permis et licences | 759 | 693 | 940 | 987 |

| Autres revenus non fiscaux – Réduction nette du passif – Conventions d’achat d’électricité | 243 | 217 | 172 | 129 |

| Autres revenus non fiscaux – Redevances | 242 | 275 | 271 | 287 |

| Autres revenus non fiscaux – Divers autres revenus non fiscaux3 | 1 467 | 1 196 | 781 | 795 |

| Total Autres revenus non fiscaux | 8 331 | 9 041 | 8 561 | 9 099 |

| Total des revenus | 115 911 | 118 546 | 126 547 | 130 589 |

Notes du tableau 3.21 :

[1] Les revenus provenant de la taxe de vente ne comprennent pas le crédit de taxe de vente de l’Ontario, ni le volet énergie du crédit d’impôt de l’Ontario pour les coûts d’énergie et les impôts fonciers.

[2] Les revenus tirés des impôts fonciers prélevés aux fins scolaires ne comprennent pas le volet impôts fonciers du crédit d’impôt de l’Ontario pour les coûts d’énergie et les impôts fonciers, ni la Subvention aux personnes âgées propriétaires pour l’impôt foncier.

[3] Les divers autres revenus non fiscaux sont relativement élevés en 2013-2014, en raison du gain découlant de la vente d’actions de la société General Motors que détenait la province et des recouvrements supérieurs aux dépenses de l’exercice précédent.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

| Charges des ministères | 2013-2014 | Chiffres réels 2014-2015 |

Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

|---|---|---|---|---|

| Affaires autochtones1 | 63 | 67 | 74,8 | 77,0 |

| Agriculture, Alimentation et Affaires rurales2 | 800 | 805 | 943,2 | 915,9 |

| Procureur général | 1 812 | 1 782 | 1 816,5 | 1 867,8 |

| Commission de régie interne3 | 199 | 264 | 220,1 | 219,9 |

| Services à l’enfance et à la jeunesse | 3 973 | 4 112 | 4 257,6 | 4 346,1 |

| Affaires civiques, Immigration et Commerce international | 152 | 157 | 169,4 | 220,8 |

| Services sociaux et communautaires | 9 977 | 10 551 | 11 304,6 | 11 467,5 |

| Sécurité communautaire et Services correctionnels4 | 2 380 | 2 524 | 2 537,5 | 2 649,5 |

| Développement économique, Emploi et Infrastructure/Recherche et Innovation5 | 992 | 1 076 | 1 195,4 | 1 177,0 |

| Éducation6 | 23 645 | 24 630 | 24 801,4 | 25 635,8 |

| Énergie7 | 311 | 326 | 329,9 | 322,1 |

| Environnement et Action en matière de changement climatique8 | 480 | 486 | 502,6 | 531,4 |

| Bureaux du corps exécutif | 30 | 43 | 36,7 | 44,0 |

| Finances9 | 907 | 951 | 960,6 | 963,1 |

| Office des affaires francophones | 5 | 5 | 8,4 | 5,7 |

| Services gouvernementaux et Services aux consommateurs | 594 | 573 | 610,0 | 607,6 |

| Santé et Soins de longue durée | 48 933 | 50 039 | 50 785,4 | 51 785,2 |

| Travail | 303 | 305 | 307,5 | 309,5 |

| Affaires municipales et Logement10 | 845 | 889 | 916,9 | 900,0 |

| Richesses naturelles et Forêts11 | 720 | 714 | 710,6 | 750,6 |

| Développement du Nord et Mines | 719 | 804 | 740,8 | 790,7 |

| Tourisme, Culture et Sport12 | 1 337 | 1 246 | 1 262,3 | 1 250,8 |

| Formation, Collèges et Universités | 7 599 | 7 684 | 7 782,1 | 7 876,8 |

| Transports13 | 2 823 | 2 944 | 3 365,5 | 3 850,9 |

| Secrétariat du Conseil du Trésor14 | 222 | 227 | 220,5 | 316,9 |

| Intérêt sur la dette15 | 10 572 | 10 635 | 11 200,0 | 11 756,0 |

| Autres charges16 | 5 972 | 5 022 | 5 022,8 | 4 056,8 |

| Économies de fin d’exercice17 | – | – | – | (800,0) |

| Total des charges | 126 364 | 128 860 | 132 083,2 | 133 895,4 |

Notes du tableau 3.22 :

[1], [2], [4], [5], [6], [7], [8], [9], [10], [11], [12], [13], [14], [16] Les détails des autres charges des ministères se trouvent au tableau 3.23, Détails des autres charges.

[3] Le montant de 2014-2015 tient compte des dépenses pour les élections générales de 2014.

[15] L’intérêt sur la dette ne comprend pas les intérêts capitalisés durant la construction d’immobilisations corporelles, se chiffrant à 134 millions de dollars en 2013-2014, à 202 millions de dollars en 2014-2015, à 131 millions de dollars en 2015-2016 et à 183 millions de dollars en 2016-2017.

[17] Comme par les années passées, les économies de fin d’exercice témoignent des gains d’efficience résultant de la gestion des dépenses en cours d’exercice et de la sous-utilisation des fonds attribuable à différents facteurs comme la gestion des programmes ou encore des modifications aux plans de démarrage ou de mise en œuvre de projets.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

| Charges des ministères | 2013-2014 | Chiffres réels 2014-2015 |

Chiffres provisoires 2015-2016 |

Plan 2016-2017 |

|---|---|---|---|---|

| Affaires autochtones – Investissements ponctuels – y compris les règlements | 12 | 3 | 4,5 | – |

| Affaires autochtones – Initiatives – Fonds d’investissement vert | – | – | 5,0 | – |

| Agriculture, Alimentation et Affaires rurales – Investissements de durée limitée dans l’infrastructure | 132 | 36 | 21,2 | – |

| Agriculture, Alimentation et Affaires rurales – Aide provisoire | 17 | 7 | – | – |

| Sécurité communautaire et Services correctionnels – Soutien de durée limitée pour la sécurité des Jeux panaméricains et parapanaméricains de 2015 | 5 | 44 | 123,5 | – |

| Développement économique, Emploi et Infrastructure/Recherche et Innovation – Initiatives – Fonds d’investissement vert | – | – | 99,0 | – |

| Développement économique, Emploi et Infrastructure/Recherche et Innovation – Programmes d’infrastructure fédéraux-provinciaux | – | – | – | 618,7 |

| Éducation – Régime de retraite des enseignantes et des enseignants de l’Ontario1 | 873 | 564 | 112,0 | (452,0) |

| Énergie – Initiatives – Fonds d’investissement vert | – | – | 108,0 | – |

| Énergie – Prestation ontarienne pour l’énergie propre | 1 006 | 1 078 | 860,0 | – |

| Énergie – Gestion des actifs et réorganisation stratégiques au titre du PAPE de Hydro One | – | – | 52,0 | 70,9 |

| Environnement et Action en matière de changement climatique – Initiatives – Fonds d’investissement vert | – | – | 1,0 | – |

| Finances – Fonds de partenariat avec les municipalités de l’Ontario | 569 | 542 | 512,5 | 505,0 |

| Finances – Coûts des contrats d’approvisionnement en électricité | 1 296 | 920 | 783,6 | 643,1 |

| Affaires municipales et Logement – Initiatives – Fonds d’investissement vert | – | – | 92,0 | – |

| Affaires municipales et Logement – Investissements de durée limitée dans les logements municipaux, sociaux et abordables | 155 | 153 | 163,1 | 160,3 |

| Affaires municipales et Logement – Investissements de durée limitée | 208 | 7 | 0,3 | – |

| Richesses naturelles et Forêts – Mesures urgentes de lutte contre les incendies de forêt | 92 | 78 | 96,1 | 69,8 |

| Tourisme, Culture et Sport – Investissements de durée limitée pour les Jeux panaméricains et parapanaméricains de 2015 | 332 | 405 | 871,2 | 88,6 |