Dans cette page Sauter la navigation sur cette page

Le gouvernement pour la population de l’Ontario propose d’octroyer l’une des plus généreuses réductions de l’impôt pour les travailleurs à faible revenu de l’Ontario depuis une génération : le crédit d’impôt pour les personnes et les familles à faible revenu (CIPFR).

Ce crédit, s’il est adopté, bénéficiera à 1,1 million de personnes dans la province. Les travailleurs à faible revenu et ceux touchant le salaire minimum seraient admissibles à une réduction de l’impôt sur le revenu des particuliers de l’Ontario allant jusqu’à 850 $. Pour les couples, l’allégement pourrait atteindre 1 700 $.

Grâce à cet allégement fiscal, une personne seule qui travaille à plein temps et qui touche le salaire minimum (tirant des gains d’emploi de près de 30 000 $) ne paierait pas d’impôt sur le revenu des particuliers de l’Ontario. L’allégement fiscal serait réduit graduellement pour les particuliers touchant plus de 30 000 $ et pour les familles dont le revenu est supérieur à 60 000 $.

Un contribuable sur six en Ontario serait admissible au CIPFR et bénéficierait, en moyenne, d’un allégement fiscal d’environ 450 $. Le CIPFR entrerait en vigueur le 1er janvier 2019.

Le gouvernement pour la population de l’Ontario est déterminé à aider les contribuables à garder dans leurs poches l’argent qu’ils ont si difficilement gagné. Chaque dollar de ce crédit cible les travailleurs à faible revenu.

Description des graphiques

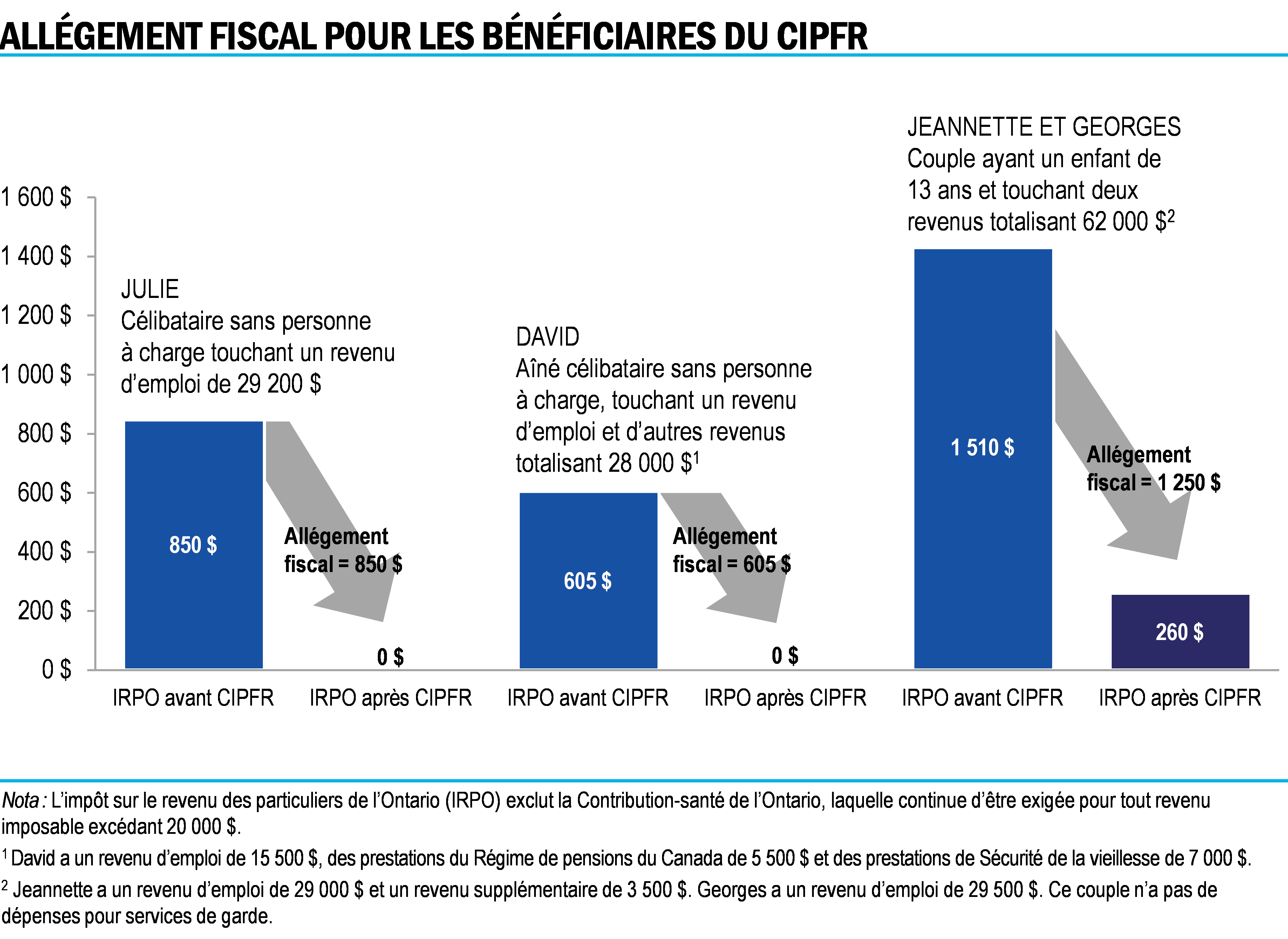

Allègement fiscal pour les bénéficiaires du CIPFR

Ce graphique présente trois exemples d’impôt sur le revenu des particuliers de l’Ontario (IRPO), à l’exclusion de la Contribution-santé de l’Ontario, laquelle continue d’être exigée avant et après le crédit d’impôt pour les personnes et les familles à faible revenu (CIPFR).

Section de gauche : Julie est célibataire sans personne à charge, au revenu d’emploi de seulement 29 200 $. En 2019, sans le CIPFR, Julie aurait payé environ 850 $ en IRPO. Le CIPFR, cependant, ferait passer l’IRPO de 850 $ à 0 $.

Section centrale : David est un aîné qui a des revenus d’emploi et des revenus hors travail. David touche des revenus d’emploi de 15 500 $, des prestations du Régime de pensions du Canada de 5 500 $ et des prestations de Sécurité de la vieillesse de 7 000 $, ce qui lui donne un revenu total de 28 000 $. En 2019, sans le CIPFR, David aurait payé environ 605 $ en IRPO. Le CIPFR, cependant, ferait passer l’IRPO de 605 $ à 0 $.

Section de droite : Jeannette et Georges forment un couple à deux revenus ayant un enfant de 13 ans (pour lequel aucuns frais de garde ne sont encourus). En 2019, Jeannette a un revenu d’emploi de 29 000 $ et un revenu hors emploi de 3 500 $, tandis que Georges a un revenu d’emploi de 29 500 $. En 2019, sans le CIPFR, la famille aurait payé au total 1 510 $ en IRPO. Le CIPFR, cependant, réduirait l’impôt de la famille de 1 250 $, faisant passer leur IRPO combiné à 260 $.