Introduction

L’économie ontarienne progresse peu depuis les 15 dernières années, ce qui lui a fait perdre du terrain par rapport aux autres provinces. En outre, la croissance n’a pas été uniforme dans les régions et secteurs de la province, les investissements des entreprises ont fléchi et de nombreux travailleurs ne font pas plein usage de leurs compétences sur le marché du travail.

L’Ontario se heurte à des défis qui pourraient freiner sa croissance à court terme et refroidir ses perspectives économiques et sa prospérité à long terme. Les obstacles réglementaires, le manque de compétitivité sur le plan fiscal et l’incertitude persistante causée par les tensions sur le commerce mondial nuisent au milieu des affaires. Par conséquent, les investissements n’ont pas été à la hauteur, ce qui a freiné la croissance de la productivité du travail. Trop souvent, les travailleurs n’ont pas la formation nécessaire pour répondre aux demandes du marché du travail actuel, ce qui ralentit l’augmentation du revenu et contribue à accroître l’endettement des ménages.

Alors que les taux d’intérêt augmentent, que le dollar canadien s’apprécie et que la croissance américaine ralentit, de nombreux facteurs pourraient miner l’expansion de l’économie ontarienne, notamment l’endettement élevé des ménages, la volatilité du marché immobilier et l’évolution des discussions entourant le commerce mondial.

Récents résultats économiques de l’Ontario

La croissance économique de l’Ontario en perte de vitesse depuis 2003

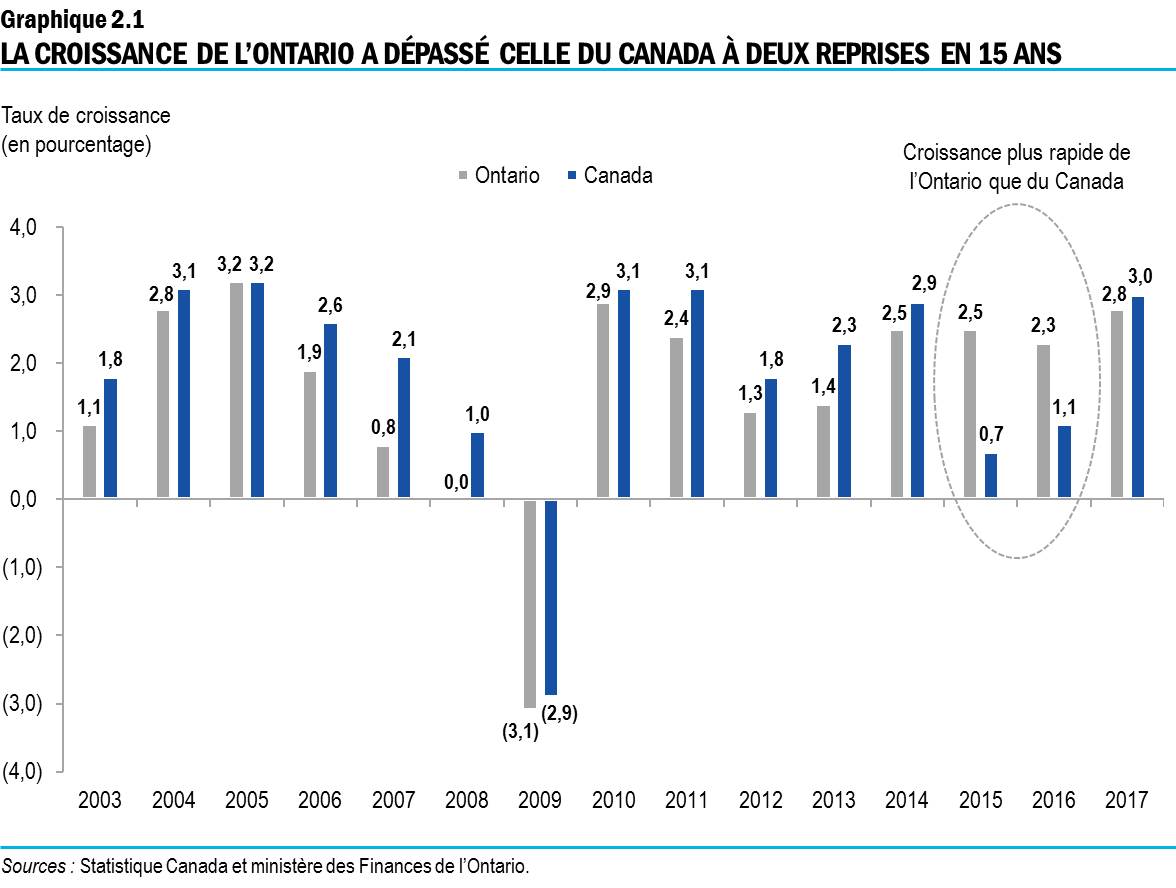

La croissance économique de l’Ontario est moins rapide que celle du Canada depuis 2003, alors que s’amorçait la montée des prix des produits de base à l’échelle mondiale. Depuis lors, le produit intérieur brut (PIB) réel de l’Ontario a surpassé celui de l’ensemble du Canada à deux reprises seulement, et ce, pendant que le contexte économique externe lui était des plus favorables. Du fait de sa croissance relativement faible, la part qu’occupe l’Ontario au sein de l’économie canadienne a diminué, passant de 40,7 % en 2003 à 36,5 % en 2014. Elle a toutefois atteint 38,6 % en 2017, étant donné surtout le recul des prix des produits de base qui, ces dernières années, a eu une incidence sur le PIB nominal des grandes provinces productrices de ressources.

Déséquilibres régionaux importants

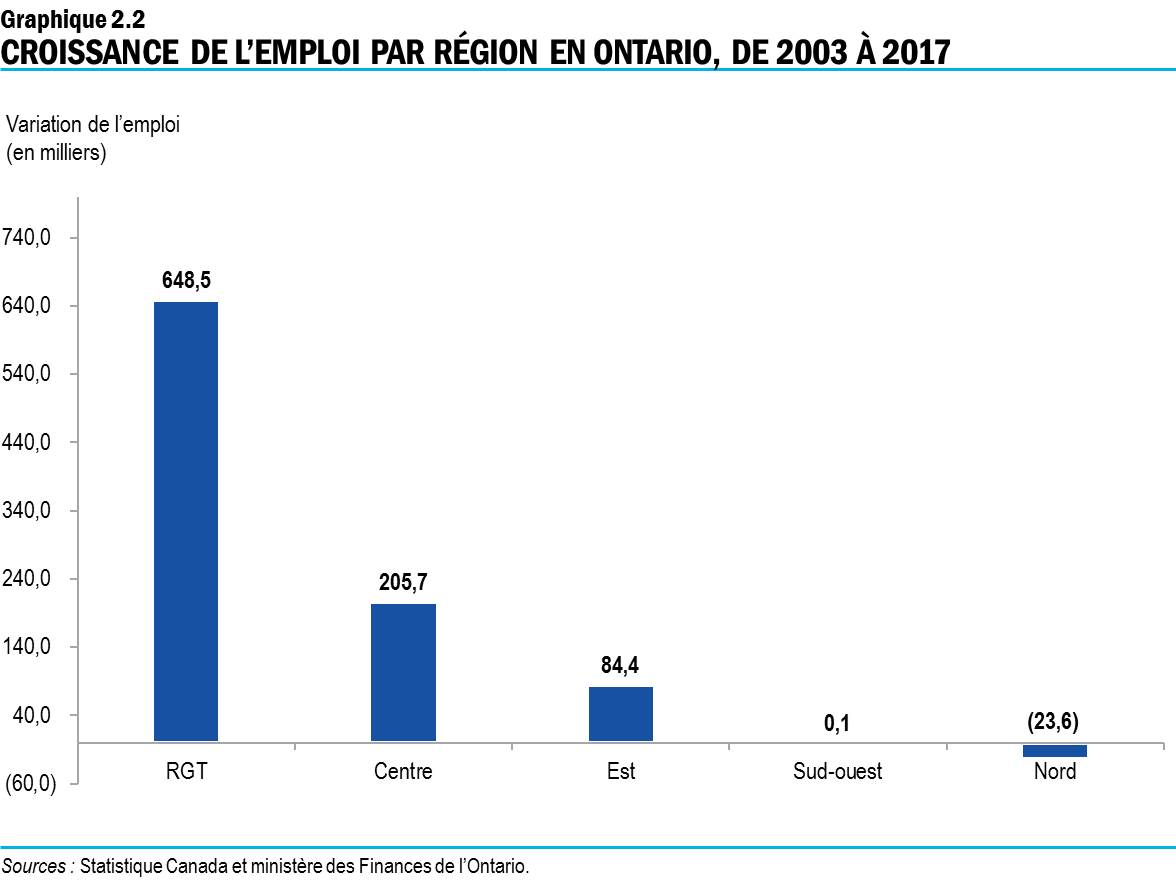

Malgré un contexte commercial difficile, il y a eu croissance de l’emploi, mais ces gains ne se sont pas manifestés dans toutes les régions de l’Ontario. Entre 2003 et 2017, la région du grand Toronto (RGT) et le Centre de l’Ontario (c.-à-d. la périphérie de la RGT) ont obtenu plus de 93 % des 915 100 emplois nets créés dans la province. En revanche, l’Est et le Sud-Ouest de l’Ontario ont décroché 84 400 et 100 nouveaux emplois nets respectivement, tandis que le Nord de l’Ontario a perdu 23 600 emplois nets.

Par ailleurs, la croissance moyenne du PIB a varié selon les régions. Ainsi, entre 2003 et 2017, la croissance annuelle de la RGT, qui a atteint 2,3 %, a dépassé celle des autres régions, notamment la région du Centre (+2,0 %), de l’Est (+1,5 %), du Sud-Ouest (+0,9 %) et du Nord (+0,2 %)1.

Certains secteurs éprouvent des difficultés

Depuis la récession, la croissance des divers secteurs a varié considérablement. Par exemple, le secteur producteur des services a progressé et créé des emplois à un rythme plus rapide que les industries productrices de biens. Par ailleurs, depuis le sommet atteint en 2004, il s’est perdu 337 000 emplois dans le secteur de la fabrication.

Faibles investissements des entreprises

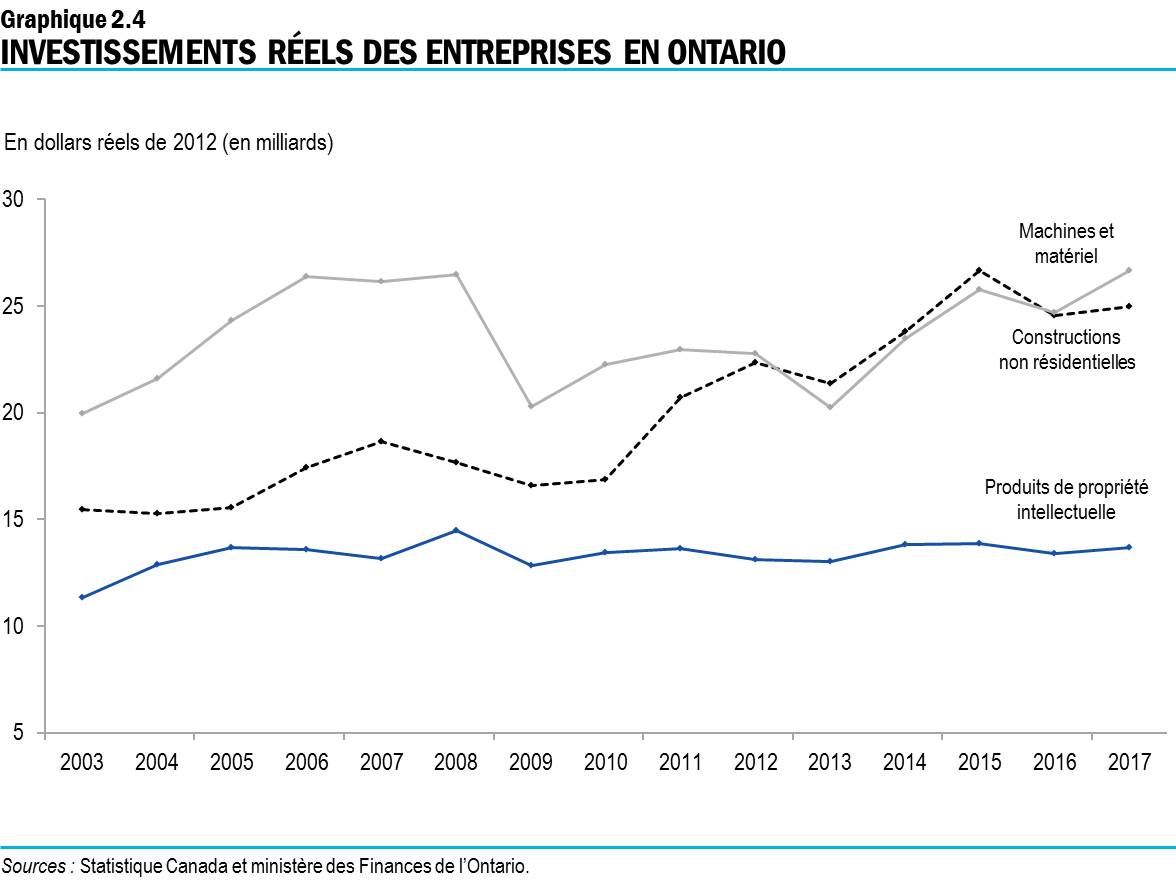

Les investissements des entreprises en Ontario ont connu un ralentissement, limitant ainsi la croissance de la productivité du travail. Ces investissements ont formé 8,8 % du PIB provincial en 2017, en deçà de la moyenne à long terme de 10,0 %. Depuis la récession, les investissements dans les constructions non résidentielles sont la seule catégorie d’investissements des entreprises ayant dépassé leur taux de croissance historique et sont maintenant de 34,0 % supérieurs à leur sommet d’avant la récession. Les investissements dans les machines et le matériel accusent un retard et s’établissent maintenant à seulement 0,6 % au-dessus du plus haut niveau enregistré avant la récession. Les investissements des entreprises en Ontario ont souffert de la concurrence accrue dans un environnement économique mondial incertain. La faiblesse de ces investissements restreint la capacité de croissance économique et de création d’emplois.

Sous-utilisation des compétences

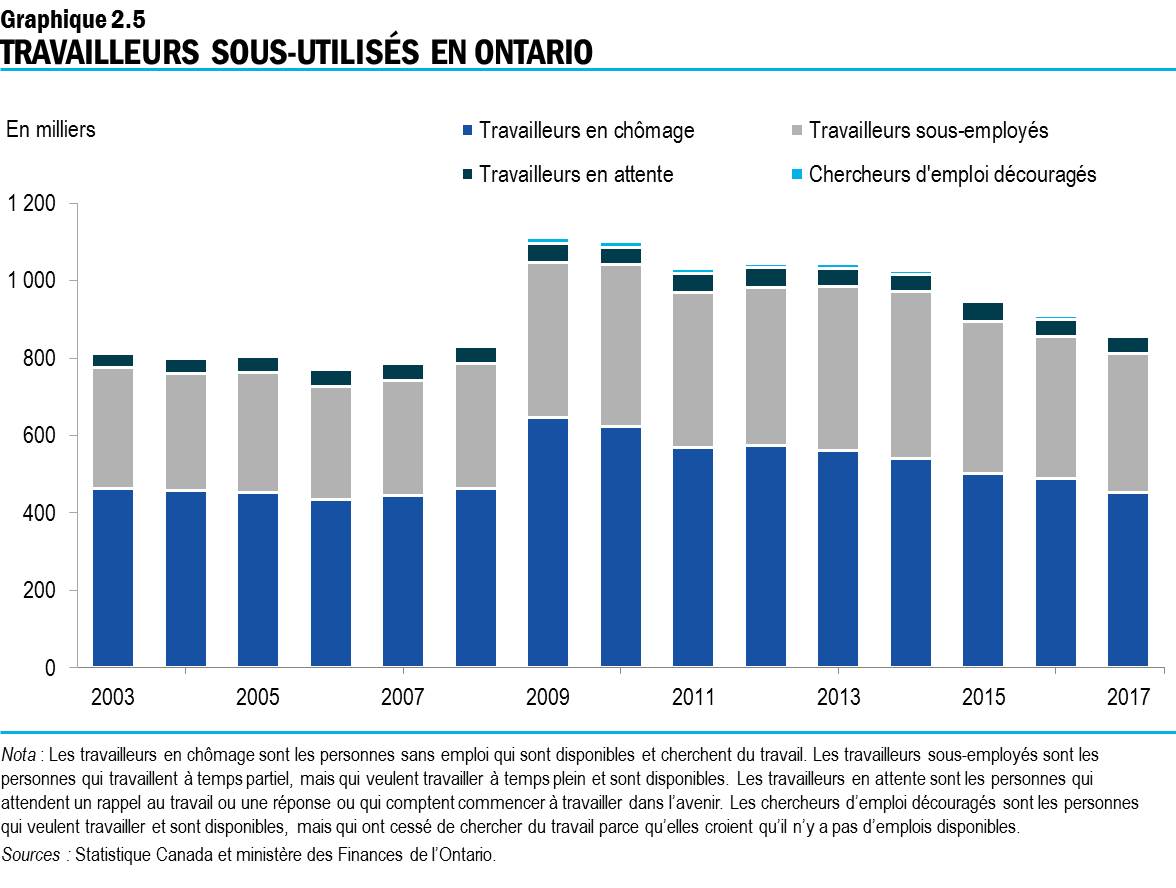

Les retombées de la récente poussée économique et la prospérité n’ont pas profité à l’ensemble de la population puisque de nombreux travailleurs ne peuvent participer pleinement au marché du travail. En 2017, environ 864 000 travailleurs ontariens étaient sous-utilisés. Cela représente une amélioration par rapport au sommet de 1,1 million de travailleurs atteint en 2009, mais un recul par rapport au nombre d’avant la récession, soit 836 000 en 2008. Au cours des 10 premiers mois de 2018, il y avait 31 000 emplois à temps partiel de moins en Ontario.

Défis

L’économie de l’Ontario fait face à un certain nombre de défis qui peuvent freiner sa croissance à court terme et limiter ses perspectives et sa prospérité à long terme. Si rien n’est fait pour freiner ces tendances, la province ne donnera pas la pleine mesure de son potentiel économique. Par conséquent, les possibilités d’emploi s’atrophieront, le revenu des personnes et des familles diminuera et les entreprises auront du mal à soutenir la concurrence.

Défis à court terme

De faibles investissements freinent la croissance

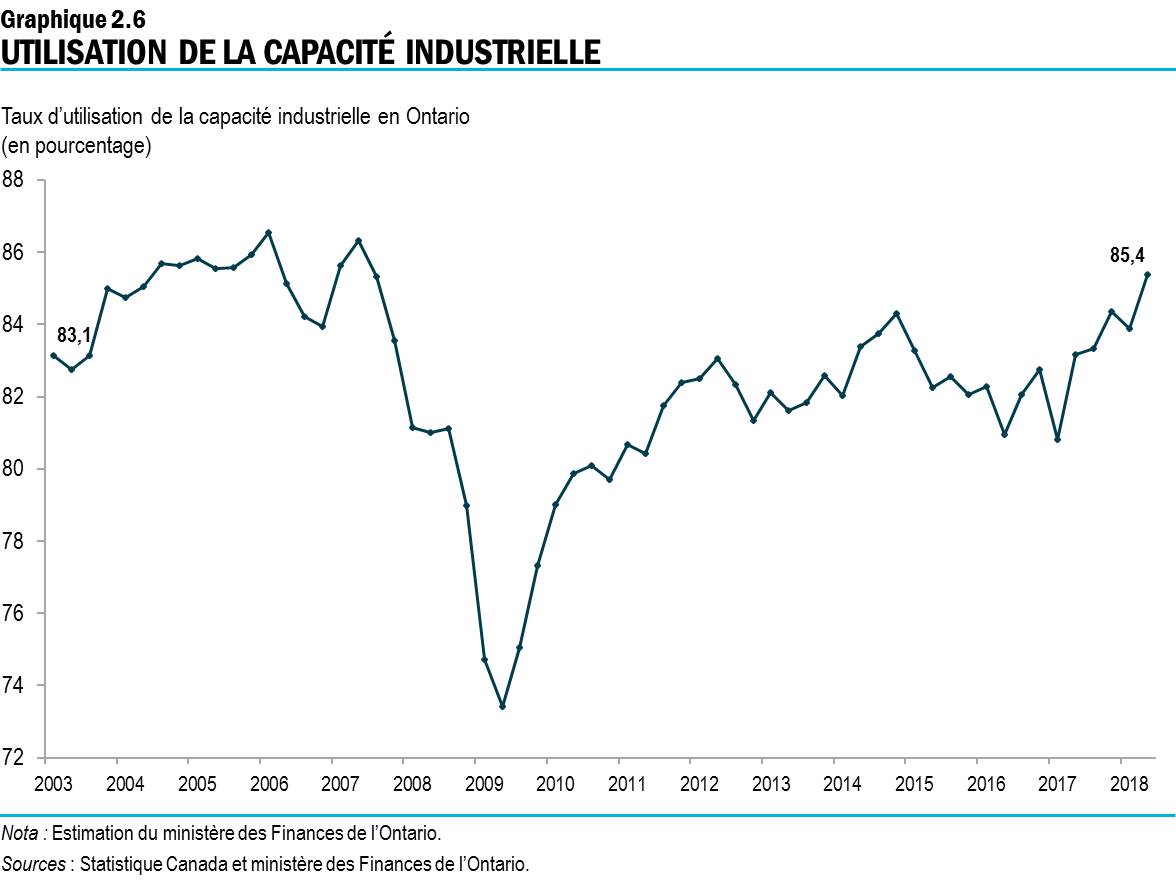

L’économie de l’Ontario tourne presque à plein régime. On estime que le taux d’utilisation de la capacité industrielle de la province est passé à 85,4 % au cours du deuxième trimestre de 2018, revenant aux niveaux précédant la récession. Étant donné que l’économie a presque atteint sa pleine capacité de production en raison de la situation de sous-investissement qui a prévalu auparavant, les occasions de croissance sont limitées.

L’incertitude commerciale persiste

L’incertitude pourrait continuer de faire fléchir les investissements et les activités des entreprises tant que le nouvel Accord États-Unis-Mexique-Canada (AEUMC) est en période de ratification dans les trois pays et que les gens d’affaires n’auront pas eu la possibilité d’en évaluer les conséquences sur leurs exploitations nord-américaines. Par ailleurs, certaines des dispositions de l’accord pourraient réduire les occasions de croissance dans les industries soumises à la gestion de l’offre.

D’autres enjeux commerciaux, comme les tarifs existants sur l’acier, l’aluminium et le bois d’oeuvre canadiens, pourraient continuer à avoir des répercussions dans ces secteurs. Les tarifs que les États-Unis ont récemment imposés sur l’acier et l’aluminium et les représailles de la part du Canada contribuent à faire monter les coûts pour les industries de l’Ontario.

Le maintien par les États-Unis et la Chine de tarifs élevés sur leurs exportations risque de faire augmenter les prix partout dans le monde, ce qui pourrait perturber les chaînes d’approvisionnement mondiales et entraîner un ralentissement du commerce à l’échelle planétaire. L’incidence négative de cette situation sur la confiance des consommateurs et des gens d’affaires et sur les investissements des entreprises pourrait réduire la croissance mondiale, notamment celle du Canada et de l’Ontario. En revanche, l’accentuation du différend commercial entre la Chine et les États-Unis pourrait permettre à l’Ontario d’accroître ses exportations vers les États-Unis et d’autres partenaires. Les exportateurs ontariens pourraient étendre leur part du marché américain à mesure que les exportations chinoises deviennent moins concurrentielles en raison des tarifs élevés imposés par les Américains sur les importations chinoises.

Il est également important que le libre-échange et des partenariats aient cours au sein du Canada. En tirant parti du commerce interprovincial et en réduisant les barrières commerciales entre les provinces, l’Ontario sera en mesure de demeurer concurrentiel et de continuer à créer et à protéger des emplois. Voir la section B, Pour un Ontario ouvert aux affaires, du chapitre 1.

Incertitude liée à la taxe fédérale sur le carbone pour les entreprises

Une taxe fédérale sur le carbone entraînera une hausse des prix de l’essence et des coûts pour les entreprises en Ontario et partout au pays. Cela crée aussi de l’incertitude pour les entreprises, car le gouvernement fédéral n’a pas encore finalisé ses plans concernant le système de tarification fondé sur le rendement pour les émissions industrielles. L’incertitude et la hausse des coûts découlant de la taxe fédérale sur le carbone réduiront la compétitivité des entreprises, ce qui nuira aux investissements et à l’emploi. Qui plus est, les entreprises les plus touchées par la taxe fédérale sur le carbone pourraient déménager leurs activités en dehors de la province pour aller s’établir dans des territoires de compétence qui n’imposent pas une taxe sur le carbone, ce qui serait préjudiciable à l’économie canadienne sans pour autant réduire les émissions à l’échelle mondiale.

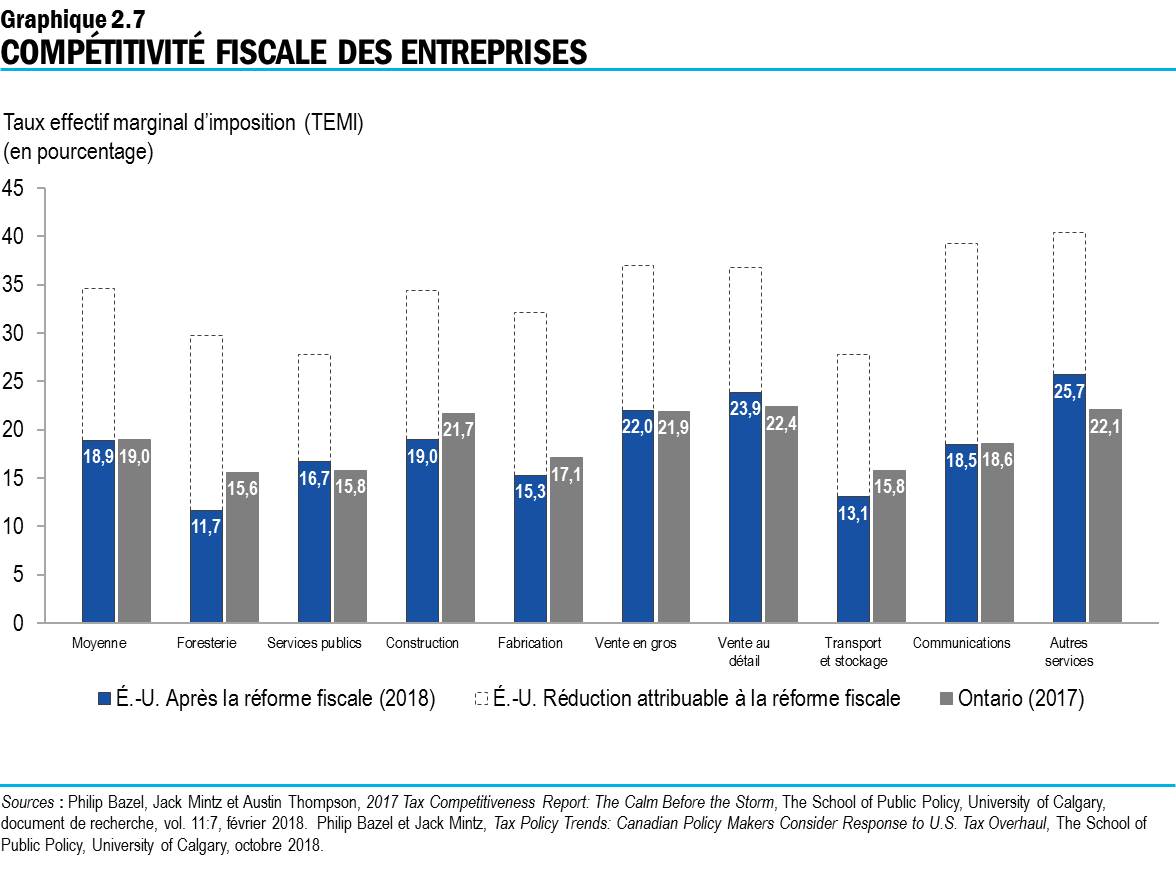

La réforme fiscale aux États-Unis réduit la compétitivité du Canada

Comme il en est question à la section B du chapitre 1, Pour un Ontario ouvert aux affaires, la réforme fiscale américaine a modifié le paysage de la compétitivité en réduisant le taux d’imposition des sociétés, en autorisant temporairement la passation en charges immédiate de certains actifs et en apportant d’autres changements qui favorisent l’investissement intérieur américain.

Avant cette refonte, l’Ontario jouissait d’un important avantage fiscal sur les États-Unis mesuré par le taux effectif marginal d’imposition (TEMI). Le TEMI moyen de l’Ontario était d’environ 45 % inférieur à celui des États-Unis. Les communications et la foresterie étaient les industries ontariennes qui présentaient le plus grand avantage concurrentiel, leur TEMI étant respectivement de 53 % et 48 % inférieur à celui de leurs voisins du Sud. Celui du secteur manufacturier était environ de 47 % inférieur à celui des Américains.

La réforme fiscale américaine a grandement réduit, voire éliminé, l’avantage fiscal de l’Ontario, dont l’ampleur varie selon les industries. Actuellement, le TEMI américain se situe juste en deçà de celui de l’Ontario, et les industries qui sont les plus touchées sont la foresterie, les transports et le stockage, dont le TEMI est respectivement de 33 % et 21 % plus élevé que celui de leurs homologues américains. Quant à l’industrie de la fabrication ontarienne, son TEMI est maintenant supérieur de 12 % à celui des États-Unis.

Devant cette réforme et d’autres difficultés qui ont nui à la compétitivité ontarienne et canadienne, le ministre des Finances et le ministre du Développement économique, de la Création d’emplois et du Commerce de l’Ontario ont envoyé une lettre au gouvernement fédéral lui demandant formellement de prendre des mesures pour régler ce déséquilibre, comme la passation en charges immédiate des biens amortissables. L’Ontario est disposé à collaborer avec le gouvernement fédéral et d’autres provinces à diverses initiatives, telles que des passations en charges immédiates, avant que la situation actuelle n’ait davantage de répercussions sur l’emploi, les investissements et les possibilités de croissance en Ontario et au Canada. Voir la section B, Pour un Ontario ouvert aux affaires, du chapitre 1 et l’annexe, Les mesures fiscales en détail, pour de plus amples renseignements sur le plan mis de l’avant par le gouvernement pour soutenir la compétitivité fiscale.

La dette élevée des ménages et du gouvernement dans un contexte de hausse des taux d’intérêt

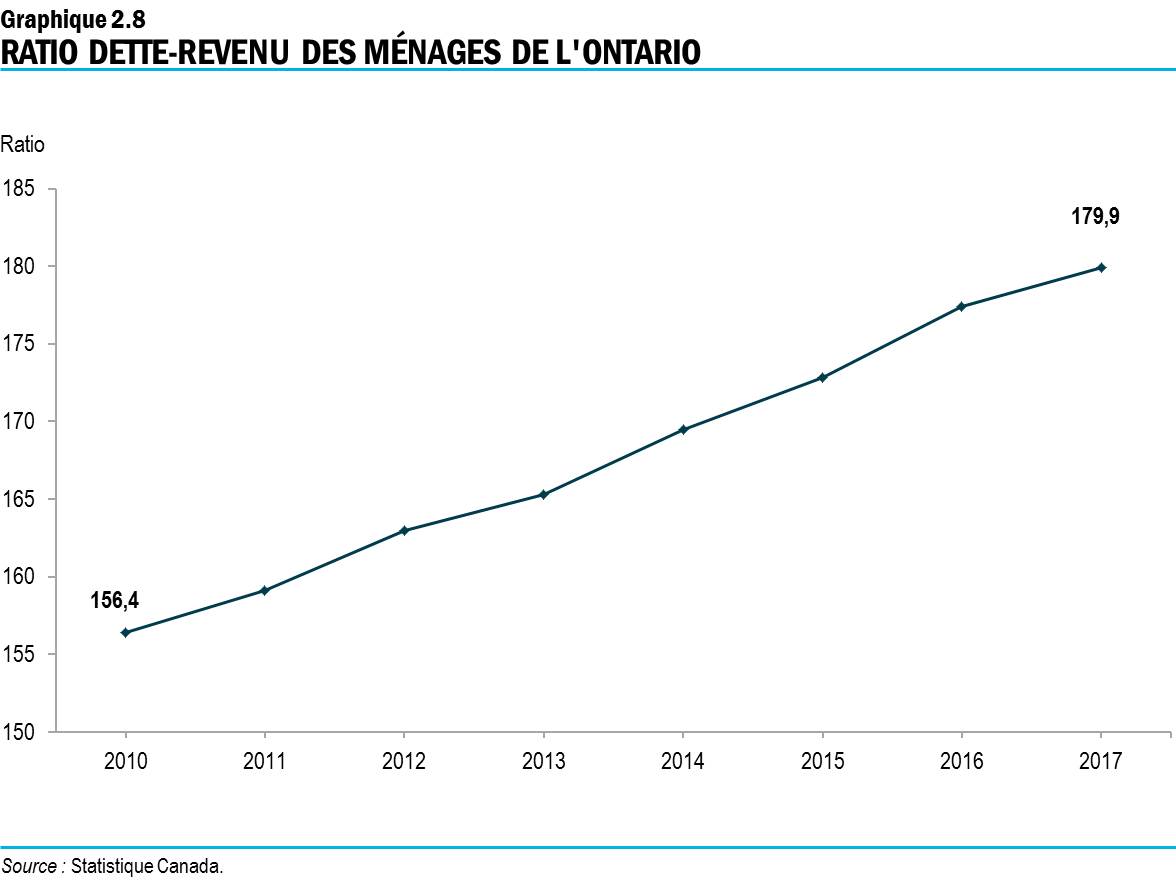

Les dépenses des ménages et du gouvernement soutiennent la croissance économique depuis la récession, mais cela a contribué à l’accentuation de l’endettement. En effet, le ratio de la dette au revenu des ménages de l’Ontario n’a cessé de croître, passant de 156,4 % en 2010 à 179,9 % en 2017. Le ratio de la dette nette au PIB, qui mesure la dette du gouvernement par rapport à la taille de l’économie, s’est aussi accru pendant cette période. Voir le chapitre 4, Emprunts et gestion de la dette. Au cours des dernières années, les ménages et le gouvernement ont pu gérer le service de leur dette grâce aux faibles taux d’emprunt. Cependant, les taux d’intérêt ont commencé à monter, exerçant de la pression sur les ménages qui doivent verser des mensualités hypothécaires et d’autres remboursements de prêts importants.

Défis à long terme

Pressions démographiques

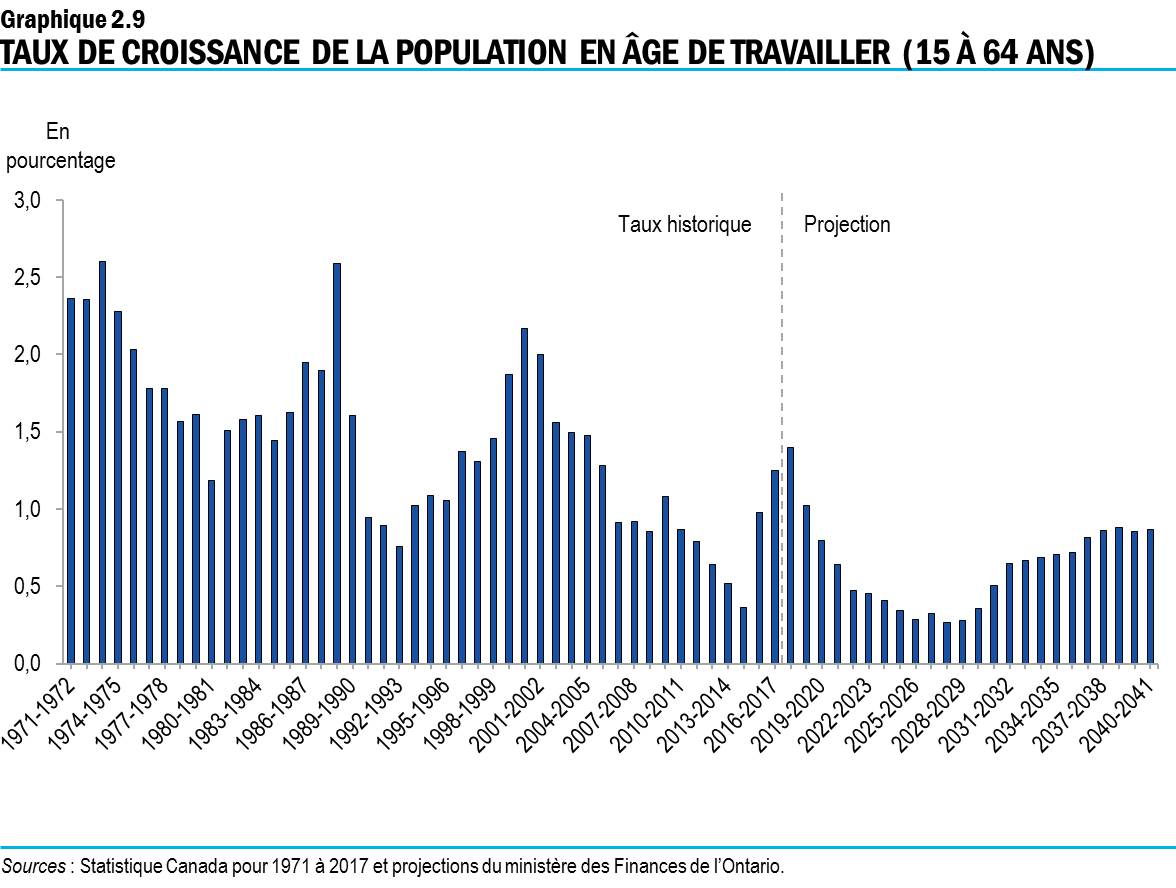

Les changements démographiques ont une incidence considérable sur les perspectives économiques et financières à long terme de l’Ontario. Soutenue par l’immigration, la croissance de la population devrait se poursuivre à un bon rythme, mais l’âge moyen de la population ira en augmentant. Au cours des 15 prochaines années, d’importantes cohortes de baby-boomers prendront leur retraite. Par conséquent, la croissance de la population en âge de travailler, soit les 15 à 64 ans, ralentira considérablement, ce qui risque de freiner l’essor économique si la productivité ne progresse pas.

On prévoit que le vieillissement de la population, qui est attribuable à la hausse de l’espérance de vie et aux faibles taux de fécondité, s’accélérera à mesure que les baby-boomers deviendront des aînés. Au cours des vingt prochaines années, le nombre de personnes âgées vivant en Ontario doublera presque, ce qui exercera des pressions accrues sur la capacité du gouvernement de fournir des services et des programmes adéquats à ce segment en forte progression. À long terme, la croissance et le vieillissement de la population influeront sur les dépenses du gouvernement, notamment dans les domaines de la santé, de l’infrastructure, des programmes de transfert et des services aux personnes âgées.

La productivité du travail languit

L’accroissement de la productivité est essentiel pour favoriser une plus grande prospérité et rehausser le niveau de vie. Or, au cours des dix dernières années, la productivité du travail dans le secteur des entreprises en Ontario2 a connu un ralentissement marqué, le taux de croissance annuel moyen étant passé de 1,4 % entre 1998 et 2007 à 0,8 % entre 2008 et 2017.

Au cours des prochaines années, la croissance de la productivité devra s’accélérer pour compenser le vieillissement de la population et le ralentissement de la croissance de la main-d’oeuvre ontarienne qui en résultera. Il en va du développement de la prospérité de la province. Ainsi, l’approche pour un Ontario ouvert aux affaires favorisera la confiance et appuiera les occasions d’investissement du secteur privé qui, à leur tour, contribueront à l’amélioration de la productivité.

Les obstacles réglementaires nuisent à une croissance robuste

Une réglementation gouvernementale excessive entraîne de lourds coûts administratifs pour les entreprises et entrave l’investissement et l’esprit d’entreprise qui sont essentiels à leur croissance. Les obstacles réglementaires peuvent également empêcher les gens de démarrer une entreprise et décourager les entreprises existantes de s’installer ailleurs pour étendre leurs activités. Selon l’enquête menée en 2017 auprès des entreprises par la Fédération canadienne de l’entreprise indépendante, environ les trois cinquièmes des propriétaires de petites entreprises au Canada estiment qu’une réglementation gouvernementale excessive les décourage de faire croître leur entreprise et plus des deux tiers des propriétaires affirment qu’une réglementation gouvernementale excessive réduit considérablement la productivité de leur entreprise. Toujours selon la même enquête, le coût total de la réglementation en Ontario était le plus élevé au Canada en 2017, suivi du Québec et de la Colombie-Britannique. On a constaté que la réduction du fardeau réglementaire par le biais d’une réforme augmente le PIB et permet aux employeurs de réagir plus rapidement à l’évolution de la conjoncture économique. Voir la section B, Pour un Ontario ouvert aux affaires, du chapitre 1, pour de plus amples renseignements sur le plan mis de l’avant par le gouvernement pour s’attaquer au fardeau réglementaire.

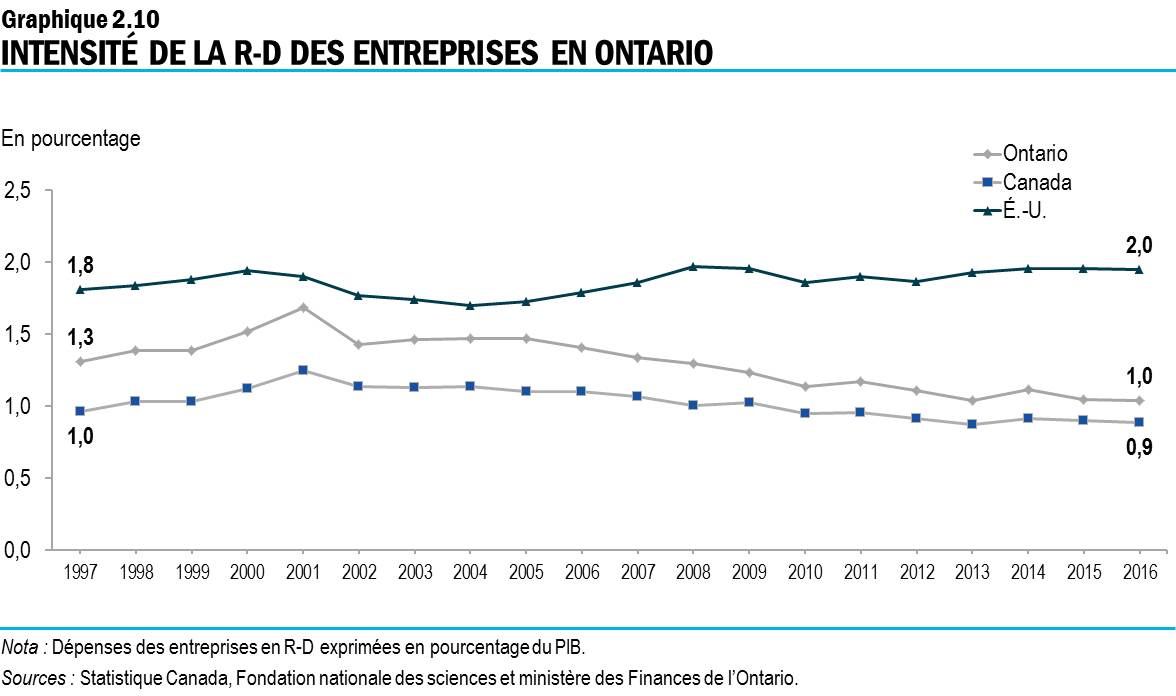

Appauvrissement du rendement de la recherche-développement

Entre 2005 et 2016, les dépenses en recherche-développement (R-D) des entreprises ont reculé de 17 %, en chiffres absolus, en Ontario. La vigueur de ces dépenses, exprimée en pourcentage du PIB, a aussi baissé dans l’ensemble comparativement au taux record de 1,7 % atteint en 2001. En effet, ce taux s’est établi en moyenne à 1,1 % entre 2012 et 2016. Le repli des dépenses en R-D laisse entendre que les entreprises de la province pourraient prendre du retard sur la concurrence et ne plus être en mesure de livrer concurrence au chapitre de la mise en marché de produits novateurs à l’échelle mondiale. Cela contraste avec la situation aux États-Unis où l’intensité de la R-D des entreprises s’établissait à 1,9 % en moyenne entre 2012 et 2016, progressant de 0,1 point de pourcentage pendant cette période.

Perspectives

L’économie de l’Ontario devrait croître pendant la période 2018-2021 grâce, d’une part, à la hausse de l’emploi et des revenus et, d’autre part, à l’amélioration des investissements des entreprises et des gains dans le secteur des exportations. Le sommaire des perspectives économiques de l’Ontario est présenté dans le tableau 2.1

| 2015 | 2016 | 2017 | 2018p | 2019p | 2020p | 2021p | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | 2,5 | 2,3 | 2,8 | 2,0 | 1,8 | 1,7 | 1,5 |

| Croissance du PIB nominal | 4,6 | 4,4 | 4,1 | 3,8 | 3,8 | 3,5 | 3,2 |

| Croissance de l’emploi | 0,7 | 1,1 | 1,8 | 1,5 | 1,2 | 1,0 | 0,8 |

| Inflation de l’IPC | 1,2 | 1,8 | 1,7 | 2,5 | 2,1 | 2,0 | 1,6 |

Tableau 2.1 notes:

p = projection de planification du ministère des Finances de l’Ontario fondée sur des données en date du 22 octobre 2018.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

Prévisions du secteur privé

Le ministère des Finances consulte régulièrement les économistes du secteur privé et suit constamment leurs prévisions afin d’orienter les hypothèses de planification du gouvernement. Les économistes du secteur privé envisagent une croissance continue pour l’Ontario au cours de la période de prévision. Ils s’attendent, en moyenne, à un taux de croissance du PIB réel de 2,1 % en 2018, de 1,9 % en 2019, de 1,8 % en 2020 et de 1,6 % en 2021. Le ministère des Finances, soucieux de faire preuve de prudence dans sa planification financière, prévoit une croissance du PIB réel légèrement inférieure à la moyenne projetée par les économistes du secteur privé.

| 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

| BMO Marchés des capitaux (octobre | 2,2 | 1,8 | – | – |

| Central 1 Credit Union (octobre) | 2,2 | 1,8 | 1,7 | 1,8 |

| Marchés mondiaux CIBC (octobre) | 2,1 | 1,8 | 1,3 | – |

| Le Conference Board du Canada (juillet) | 1,8 | 1,9 | 2,3 | 2,0 |

| Groupe Desjardins (septembre) | 2,1 | 1,9 | 1,5 | 0,3 |

| Valeurs mobilières Banque Laurentienne (septembre) | 1,9 | 1,7 | 1,8 | – |

| Banque Nationale du Canada (octobre) | 2,0 | 1,8 | 1,6 | – |

| RBC Groupe financier (septembre) | 2,0 | 1,9 | – | – |

| Groupe Banque Scotia (octobre) | 2,1 | 2,1 | 1,6 | – |

| Stokes Economics (juillet) | 1,9 | 1,9 | 2,0 | 1,8 |

| Groupe financier Banque TD (septembre) | 2,2 | 2,2 | 1,7 | – |

| Université de Toronto (octobre) | 2,2 | 1,9 | 2,1 | 2,2 |

| Moyenne selon l’enquête sur les prévisions du secteur privé | 2,1 | 1,9 | 1,8 | 1,6 |

| Hypothèse de planification de l’Ontario | 2,0 | 1,8 | 1,7 | 1,5 |

Tableau 2.2 notes:

Source : enquête du ministère des Finances de l’Ontario auprès des prévisionnistes (22 octobre 2018).

Contexte économique mondial

Les faits nouveaux dans la conjoncture mondiale ont une forte incidence sur le rythme de l’activité économique en Ontario. Le tableau 2.3 ci-dessous résume les prévisions liées aux facteurs externes clés. Le ministère des Finances se sert de ces facteurs pour faire ses prévisions concernant la croissance économique de la province.

| 2015 | 2016 | 2017 | 2018p | 2019p | 2020p | 2021p | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel mondial (en pourcentage) | 3,5 | 3,3 | 3,7 | 3,7 | 3,7 | 3,7 | 3,6 |

| Croissance du PIB réel des États-Unis (en pourcentage) | 2,9 | 1,6 | 2,2 | 2,9 | 2,6 | 1,8 | 1,8 |

| West Texas Intermediate (WTI) Pétrole brut ($ US le baril) | 49 | 43 | 51 | 68 | 69 | 68 | 66 |

| Dollar canadien (en cents américains) | 78,2 | 75,5 | 77,0 | 77,6 | 78,0 | 78,8 | 79,4 |

| Taux des bons du Trésor de trois mois1 (en pourcentage) | 0,5 | 0,5 | 0,7 | 1,4 | 2,1 | 2,5 | 2,6 |

| Taux des obligations de 10 ans du gouvernement2 (en pourcentage) | 1,5 | 1,3 | 1,8 | 2,3 | 2,8 | 3,3 | 3,4 |

Tableau 2.3 notes:

[1], [2] Taux d’intérêt du gouvernement du Canada.

p = projection de planification du ministère des Finances de l’Ontario fondée sur des prévisions de sources externes.

Sources : Perspectives de l’économie mondiale du FMI (octobre 2018), Bureau of Economic Analysis des États-Unis, Blue Chip Economic Indicators (octobre 2018), Energy Information Administration des États-Unis, Banque du Canada, enquête du ministère des Finances de l’Ontario auprès des prévisionnistes (22 octobre 2018) et ministère des Finances de l’Ontario.

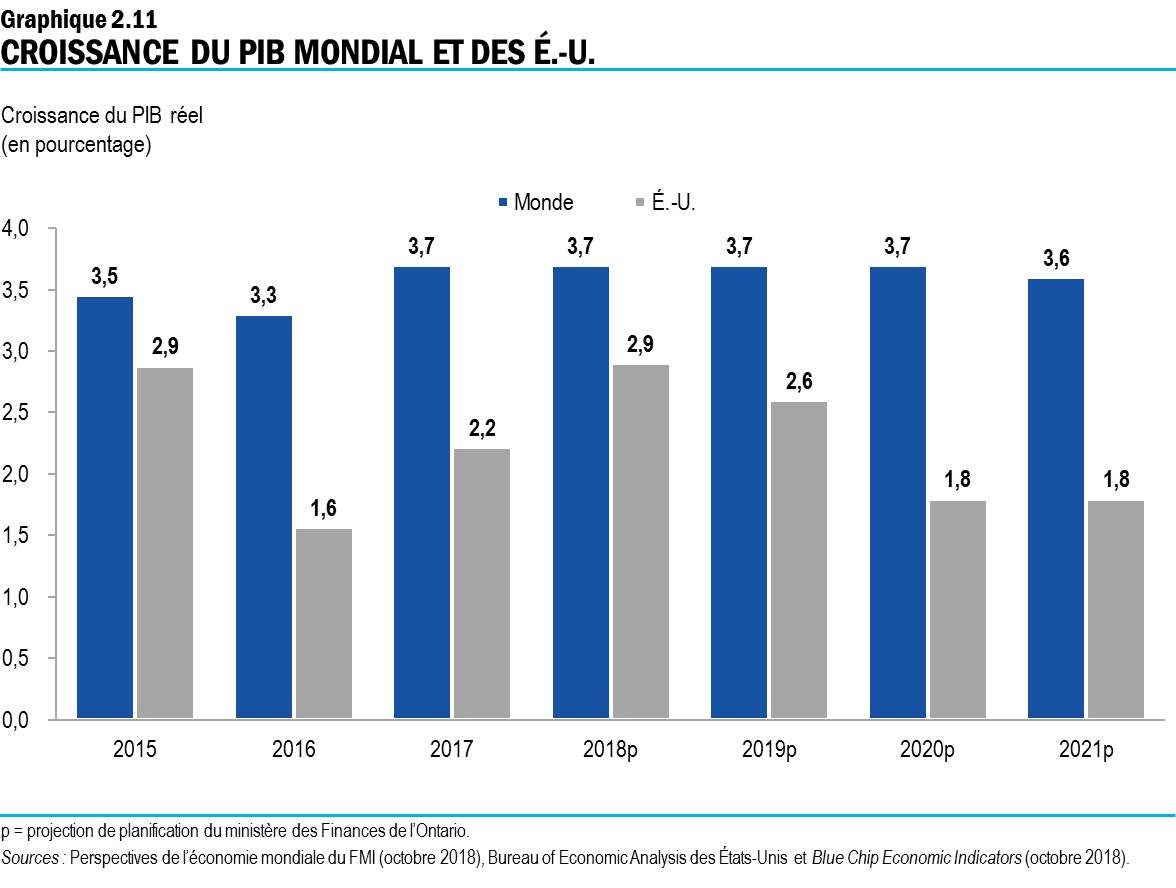

On s’attend à ce que la croissance économique mondiale soit vigoureuse en 2018, surtout en raison de la reprise aux États-Unis. Selon le Fonds monétaire international (FMI), le PIB réel mondial devrait croître de 3,7 % annuellement entre 2018 et 2020, puis de 3,6 % en 2021.

Selon les prévisionnistes du secteur privé, le PIB réel des États-Unis devrait progresser de 2,9 % en 2018 et de 2,6 % en 2019, soutenu par des réductions d’impôt et des dépenses en infrastructure. L’incidence du régime de stimulation budgétaire ira en s’atténuant, et on prévoit que le PIB réel augmentera de 1,8 % en 2020 et 2021. Les ventes d’automobiles devraient ralentir, mais garder un bon rythme, ce qui aidera les exportateurs de la province.

Parallèlement, un certain nombre de changements ont contribué à la morosité du contexte mondial. Ainsi, les querelles commerciales qui s’aggravent entre les États-Unis et ses partenaires ont accentué l’incertitude, ce qui influe sur les décisions d’investissement. Ces tensions ont aussi fait augmenter les prix pour certains fabricants et biens de consommation. De plus, les récents affrontements commerciaux entre les États-Unis et la Chine alimentent l’incertitude, ce qui risque de perturber les échanges commerciaux et la croissance économique mondiale.

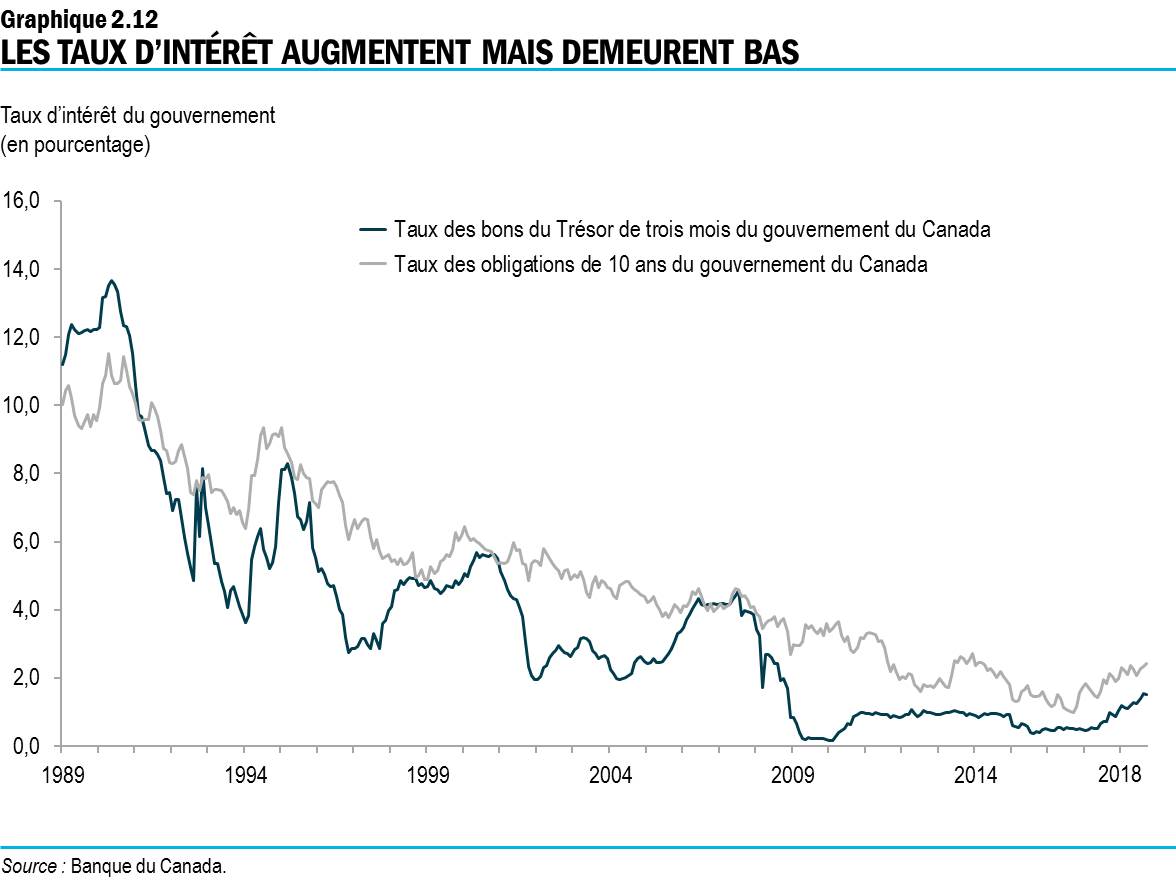

L’an dernier, les taux d’intérêt ont augmenté tant au Canada qu’aux États-Unis. Réagissant à une légère montée inflationniste et à des marchés du travail plus tendus, la Réserve fédérale américaine a haussé les taux d’intérêt de 2,0 points de pourcentage depuis décembre 2015. La Banque du Canada lui a emboîté le pas en augmentant son taux de 1,25 point de pourcentage au cours de la même période. Aux États-Unis, la croissance économique plus vigoureuse et les emprunts continus du gouvernement ont contribué à la hausse à long terme des taux d’intérêt. Par ailleurs, les taux à court terme ont augmenté plus rapidement que les taux d’intérêt à long terme récemment. Si les taux d’intérêt à court terme continuaient de dépasser les taux d’intérêt à long terme, cela augurerait un ralentissement de l’activité économique, si l’on se fie aux expériences du passé.

Les prévisionnistes du secteur privé s’attendent à une légère hausse des taux d’intérêt pendant la période de prévision. Ainsi, les taux d’intérêt des bons du Trésor canadiens de trois mois devraient passer de 1,4 % en 2018 à 2,6 % en 2021. Récemment, la Banque du Canada a indiqué que son taux d’intérêt directeur, qui est actuellement de 1,75 %, devra augmenter pour parvenir à une orientation neutre qui, selon les estimations, se situerait entre 2,5 % et 3,5 %. On s’attend à une majoration des taux d’intérêt à long terme, qui passeraient de 2,3 % en 2018 à 3,4 % en 2021.

Au cours de la dernière année, les prix du pétrole ont fortement grimpé. Le cours du West Texas Intermediate s’est emballé de 40 %, passant de 50 à 70 $ US le baril de septembre 2017 à septembre 2018. La croissance vigoureuse de la demande mondiale, conjuguée aux inquiétudes entourant la perturbation de l’approvisionnement international, comme la nouvelle imposition de sanctions américaines à l’Iran et l’affaissement de la production pétrolière du Vénézuéla, ont contribué au relèvement des prix du pétrole. Étant donné les cours élevés, on s’attend à une croissance musclée de la production pétrolière américaine. Les gains solides qui seront effectués en approvisionnement sur le territoire nord-américain devraient satisfaire à la demande et limiter les hausses de prix pendant la période de prévision.

Depuis le début de l’année, le taux de change Canada-États-Unis a légèrement reculé. On prévoit une appréciation modeste du dollar canadien qui devrait s’établir en moyenne à 77,6 cents américains en 2018, puis augmenter graduellement pour atteindre 79,4 cents américains en 2021.

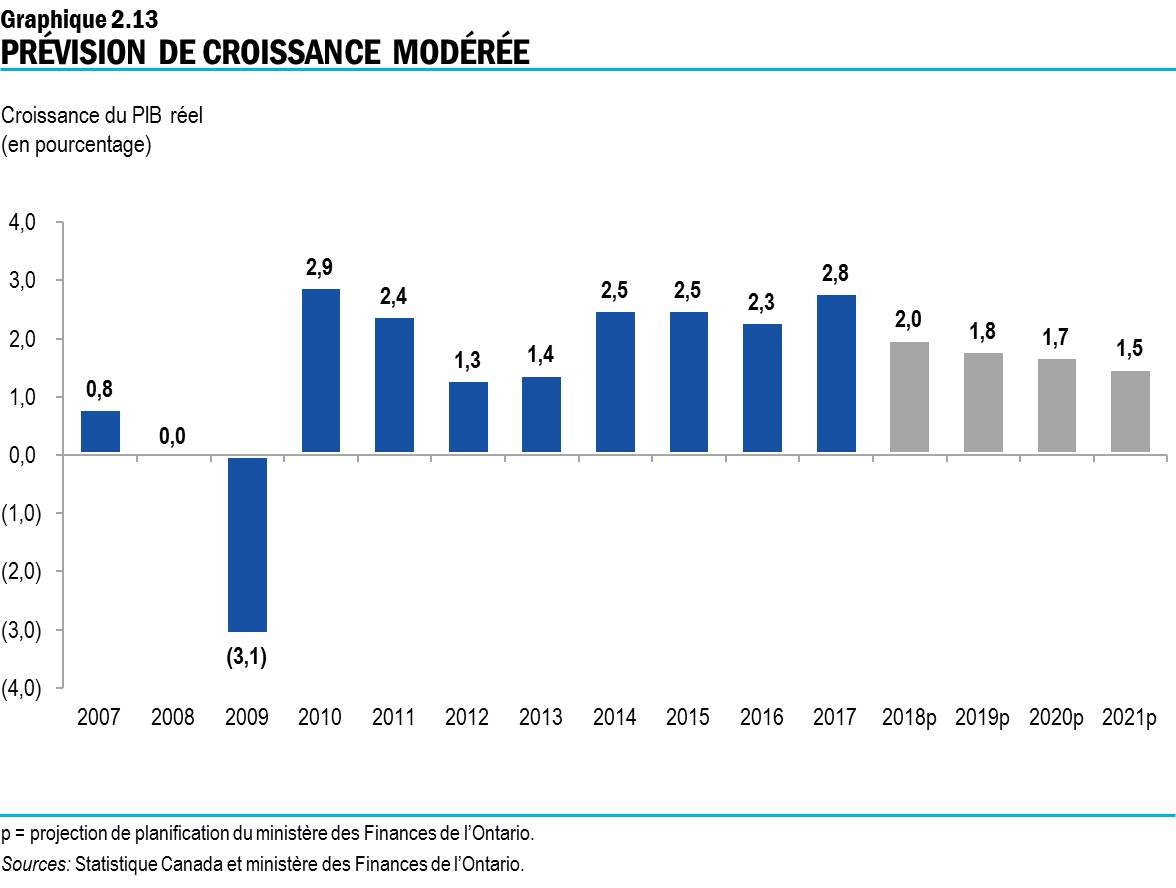

Croissance modérée du PIB réel

Selon les projections du ministère des Finances, l’économie de l’Ontario continuera de croître à un rythme constant quoique modeste. On estime que le PIB réel de l’Ontario augmentera comme suit : 2,0 % en 2018, 1,8 % en 2019, 1,7 % en 2020 et 1,5 % en 2021. La croissance devrait être plus modeste au cours des quatre prochaines années en raison d’une capacité économique limitée, d’une augmentation des taux d’intérêt et du ralentissement de la croissance américaine.

On prévoit que la croissance des dépenses de consommation contribuera modestement à l’économie, étant donné le fort taux d’endettement des ménages. Compte tenu de la hausse des taux d’intérêt, cette croissance devrait ralentir et s’établir en moyenne à 1,9 % entre 2018 et 2021. On s’attend aussi à ce que les ménages consomment moins d’articles sensibles aux taux d’intérêt, comme les véhicules automobiles, et privilégient les biens non durables et les services. Au cours des quatre prochaines années, l’augmentation du revenu disponible sera soutenue par un marché du travail où l’offre se raréfie, par une hausse des salaires et par des politiques gouvernementales favorisant la réduction du coût de la vie. Cela permettra aux ménages d’améliorer leur situation financière globale.

Les investissements résidentiels devraient accuser un repli entre 2018 et 2019 avant d’enregistrer de modestes gains vers la fin de la période de prévision. Toutefois, comme il en est question à la section C, Respecter les consommateurs et les familles, du chapitre 1, on constate que l’offre de logements ne suffit pas à la demande sous-jacente. Le soutien à la construction résidentielle aiderait les personnes et les ménages, contribuant ainsi à la croissance économique globale. La stabilisation et l’amélioration du marché de la revente récemment observées devraient se poursuivre quoiqu’elles seront vraisemblablement tempérées par la hausse des taux hypothécaires.

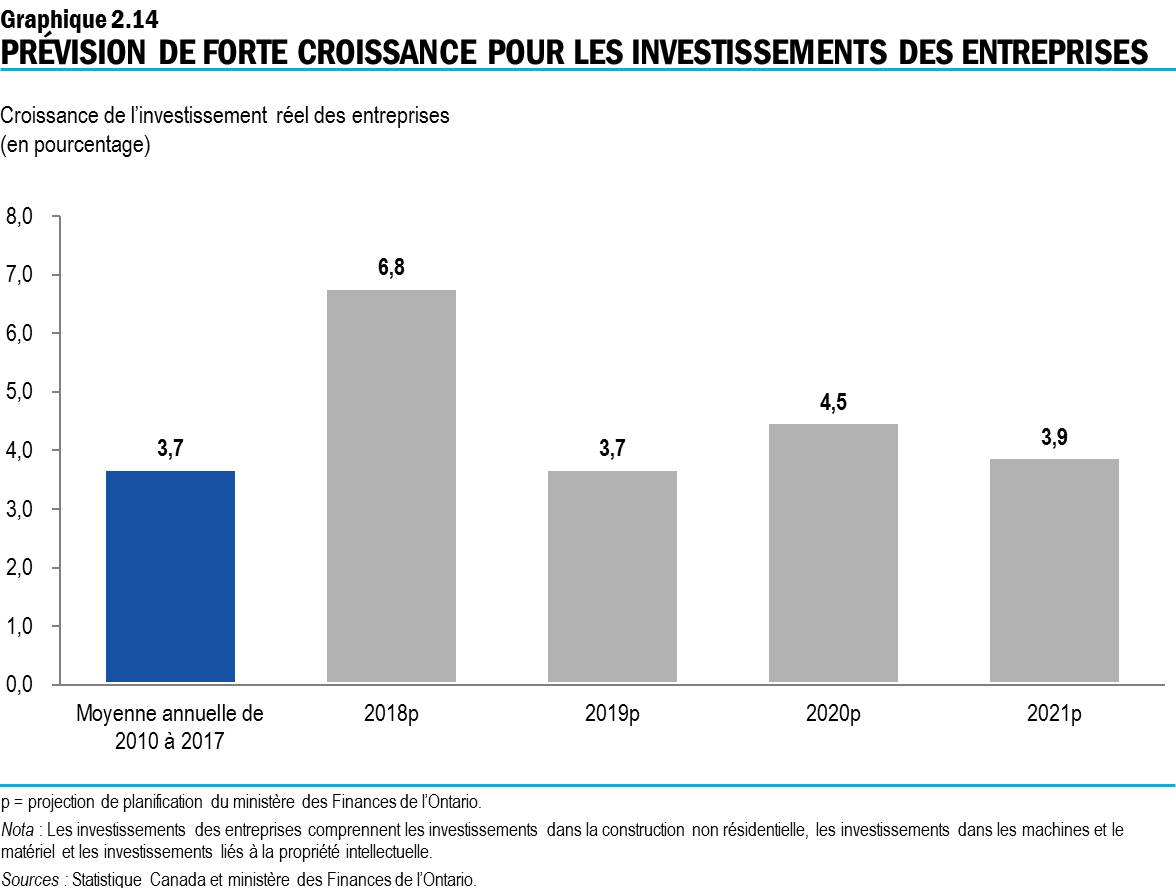

On prévoit une augmentation des investissements des entreprises qui sera soutenue par des politiques conformes au programme L’Ontario ouvert aux affaires et une économie tournant à presque plein régime. De plus, la conclusion des négociations commerciales entre les États-Unis, le Mexique et le Canada pourraient rassurer les entreprises et les inciter à faire des investissements à moyen terme. On s’attend à ce que les investissements non résidentiels des entreprises progressent de 6,2 % en 2018 et de 4,3 % en moyenne annuellement entre 2019 et 2021. Quant aux investissements dans les machines et le matériel, ils devraient atteindre 8,2 % en 2018 et enregistrer un taux annuel moyen de 3,9 % pour la période 2019-2021.

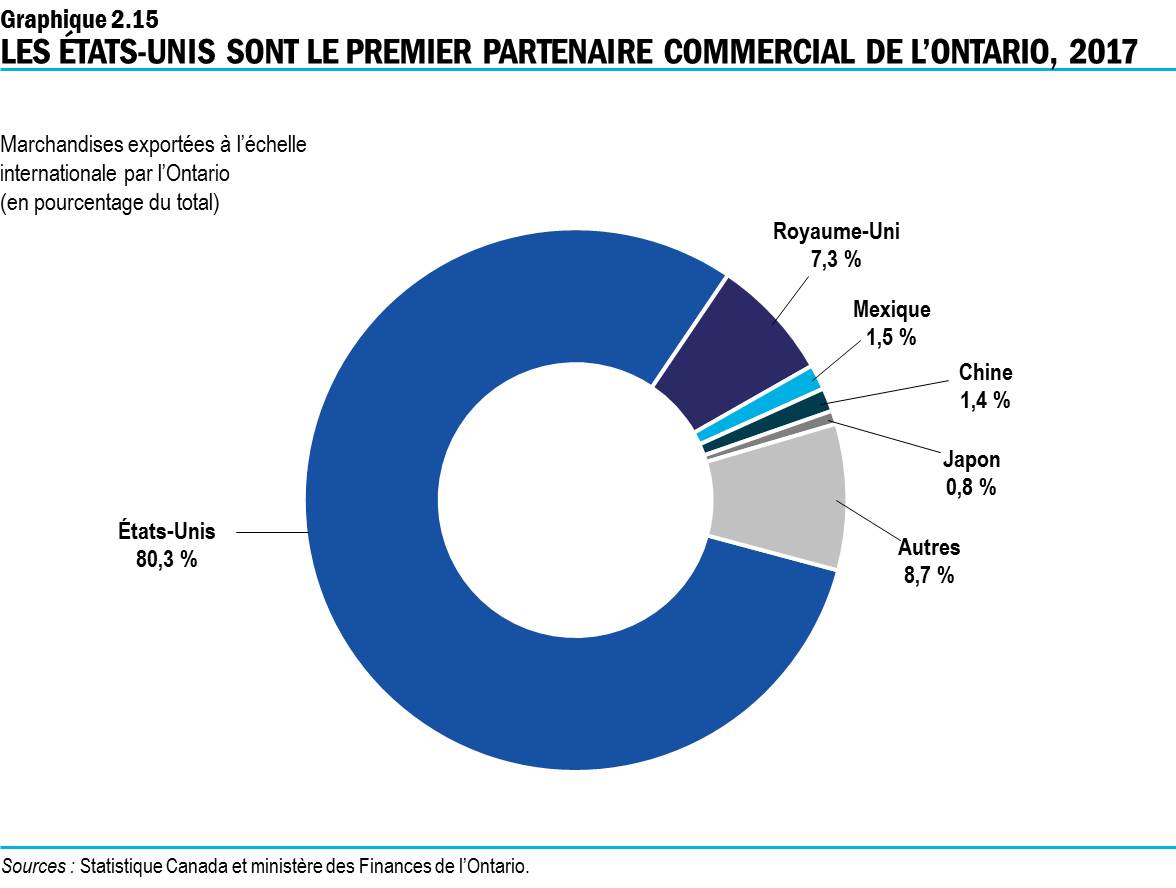

L’économie ontarienne est fortement axée sur les exportations, et d’importantes relations commerciales ont été établies avec d’autres provinces et pays qui fournissent des débouchés pour les entreprises et soutiennent des emplois pour les gens. Le récent accord commercial AEUMC annoncé contribuera à l’essor des exportations de l’Ontario. Celles-ci devraient s’accroître de 1,0 % en 2018 et enregistrer un taux annuel moyen de 1,9 % entre 2019 et 2021. La vaste majorité de ces exportations se composent de marchandises. Il faut savoir que les États-Unis sont le partenaire commercial international le plus important de l’Ontario, recevant 80 % de ses marchandises. Par conséquent, le maintien d’une relation commerciale étroite et productive avec ce pays contribuera à soutenir les exportateurs de l’Ontario et à stimuler la croissance économique de la province.

Le gouvernement s’inquiète des conséquences que l’AEUMC et les tarifs américains sur l’acier et l’aluminium auront sur ces secteurs en Ontario ainsi que sur les secteurs soumis à la gestion de l’offre dans la province. Les tarifs américains sur les produits de l’acier et de l’aluminium ont eu une incidence sur les entreprises et les travailleurs de l’Ontario, car ils augmentent les coûts pour ces industries des deux côtés de la frontière. La province a exhorté le gouvernement fédéral à soutenir les familles et les travailleurs dont le gagne-pain est menacé. Voir la section B, Pour un Ontario ouvert aux affaires, du chapitre 1 pour de plus amples renseignements.

Marché du travail

Selon le ministère des Finances, la croissance de l’emploi se poursuivra, ce qui contribuera à maintenir un faible taux de chômage. On prévoit que le niveau de l’emploi augmentera de 1,5 % en 2018 et en moyenne de 1,0 % annuellement de 2019 à 2021. Le taux de chômage moyen annuel devrait s’établir à 5,6 % en 2018, puis se stabiliser à 5,5 % de 2019 à 2021. Par le passé, les faibles taux de chômage ont été accompagnés d’une forte augmentation des salaires. Les salaires devraient demeurer relativement solides pendant la période de prévision, augmentant de 4,8 % en 2018, puis de 4,0 % en moyenne par année au cours de la période de 2019 à 2021.

Prix

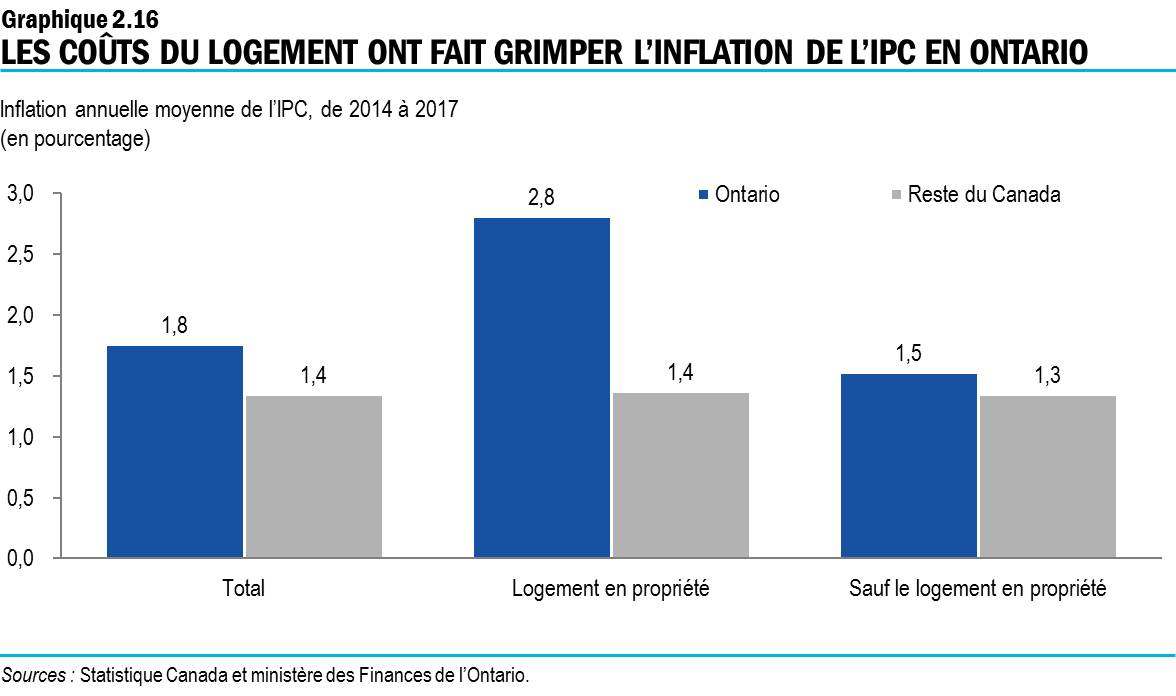

Le ministère des Finances prévoit que le taux d’inflation de l’indice des prix à la consommation (IPC) s’établira à 2,5 % en 2018, puis reculera à 2,1 % en 2019 pour atteindre une moyenne annuelle de 1,8 % en 2020 et 2021. Entre 2014 et 2017, le taux d’inflation de l’IPC était en moyenne de 1,8 % par année, représentant une augmentation plus rapide que le taux d’inflation de l’IPC annuel de 1,4 % enregistré dans le reste du Canada. La hausse du coût de la vie en Ontario est en partie attribuable aux prix élevés des habitations et aux coûts leur étant associés. Le taux d’inflation de l’IPC relatif au logement en propriété était en moyenne de 2,8 % annuellement entre 2014 et 2017, ce qui est le double de celui du reste du Canada.

Après avoir connu une hausse de 9,7 % en 2017, les prix de revente en Ontario devraient reculer de 3,1 % en 2018. Ce repli est principalement attribuable aux faibles ventes de maisons unifamiliales plus coûteuses en début d’année dans la région du grand Toronto et au ralentissement global des activités lui-même tributaire de la hausse des taux hypothécaires et des changements à la réglementation hypothécaire apportés par le gouvernement fédéral. On estime que le prix de revente des habitations se redressera de 1,4 % en 2019, et augmentera respectivement de 2,0 % et de 3,6 % en 2020 et 2021 à mesure que le marché du logement s’adaptera aux nouvelles conditions.

Risques pesant sur les perspectives économiques de l’Ontario

Les mesures protectionnistes américaines plus nombreuses et l’incertitude sur le plan du commerce mondial qui en découle ont sans doute nui à l’économie de l’Ontario en 2018 et eu une incidence négative sur les exportations et les investissements. Le récent accord commercial AEUMC aura certainement pour effet d’atténuer les inquiétudes qui pèsent sur la province et pourrait stimuler sa croissance économique puisque les entreprises seront davantage portées à investir et à exporter. La hausse des investissements des entreprises pourrait être renforcée par une économie interne qui tourne à presque plein régime et une croissance ferme aux États-Unis, incitant les entreprises à intensifier leurs dépenses dans les constructions et dans les machines et le matériel.

Des taux d’intérêt s’envolant plus rapidement que prévu pourraient avoir d’importantes conséquences sur les dépenses des ménages et du gouvernement étant donné les niveaux d’endettement record. La Banque du Canada constatait récemment que les niveaux de consommation sont plus sensibles aux hausses de taux d’intérêt que par le passé en raison du fort taux d’endettement. En effet, lorsque les taux d’intérêt augmentent, le fardeau du service de la dette s’accentue, ce qui risque d’entraîner une diminution des dépenses.

L’abordabilité du logement demeure un enjeu de taille, même si le recul du prix des logements, de pair avec les gains continus du revenu des ménages, a contribué à atténuer les risques cette année. La volatilité récemment observée sur le marché du logement en Ontario pourrait reprendre et ainsi représenter d’autres risques en ce qui a trait aux perspectives économiques.

Le tableau 2.4 présente les répercussions prévues des variations des principaux facteurs externes sur la croissance du PIB réel de l’Ontario, en présumant que les autres facteurs externes restent inchangés. L’écart relativement important entre les répercussions estimées est attribuable au degré d’incertitude entourant les réactions de l’économie aux variations des conditions externes.

| Première année | Deuxième année | |

|---|---|---|

| Dépréciation du dollar canadien de 0,05 $ US | +0,1 à +0,7 | +0,2 à +0,8 |

| Baisse des prix du pétrole brut de 10 $ US le baril | +0,1 à +0,3 | +0,1 à +0,3 |

| Augmentation de la croissance du PIB réel américain de un point de pourcentage | +0,2 à +0,6 | +0,3 à +0,7 |

| Hausse des taux d’intérêt canadiens de un point de pourcentage | (0,1) à (0,5) | (0,2) à (0,6) |

Tableau 2.4 notes:

Source : ministère des Finances de l’Ontario

Détails des perspectives économiques de l’Ontario

Le tableau 2.5 fournit des précisions sur les perspectives économiques du ministère des Finances pour la période allant de 2018 à 2021.

| Chiffres réels 2016 |

Chiffres réels 2017 |

Projection 2018 |

Projection 2019 |

Projection 2020 |

Projection 2021 |

|

|---|---|---|---|---|---|---|

| Produit intérieur brut réel | 2,3 | 2,8 | 2,0 | 1,8 | 1,7 | 1,5 |

| Consommation des ménages | 2,7 | 3,9 | 2,1 | 1,9 | 1,9 | 1,9 |

| Construction résidentielle | 7,5 | 1,0 | (4,0) | (0,3) | 1,6 | 0,5 |

| Construction non résidentielle | (7,9) | 1,7 | 6,2 | 4,5 | 5,0 | 3,5 |

| Machines et matériel | (4,2) | 7,9 | 8,2 | 3,5 | 4,5 | 3,7 |

| Exportations | 2,7 | 1,8 | 1,0 | 2,1 | 2,1 | 1,7 |

| Importations | 1,3 | 5,1 | 1,7 | 1,9 | 2,0 | 2,0 |

| Produit intérieur brut nominal | 4,4 | 4,1 | 3,8 | 3,8 | 3,5 | 3,2 |

| Revenu primaire des ménages | 1,5 | 4,7 | 4,4 | 3,7 | 3,9 | 3,8 |

| Rémunération des employés | 1,8 | 4,7 | 4,8 | 4,0 | 4,1 | 3,9 |

| Excédent net d’exploitation – sociétés | 15,8 | 1,8 | 0,6 | 3,4 | 3,0 | 4,7 |

| Autres indicateurs économiques – Ventes au détail | 6,9 | 7,7 | 4,0 | 3,8 | 4,0 | 3,1 |

| Autres indicateurs économiques – Mises en chantier de logements (en milliers) | 75,0 | 79,1 | 75,0 | 71,1 | 72,0 | 71,4 |

| Autres indicateurs économiques – Reventes de logements | 8,7 | (9,8) | (11,5) | 14,3 | 4,3 | 4,6 |

| Autres indicateurs économiques – Prix de revente des logements | 15,4 | 9,7 | (3,1) | 1,4 | 2,0 | 3,6 |

| Autres indicateurs économiques – Indice des prix à la consommation | 1,8 | 1,7 | 2,5 | 2,1 | 2,0 | 1,6 |

| Autres indicateurs économiques – Emploi | 1,1 | 1,8 | 1,5 | 1,2 | 1,0 | 0,8 |

| Autres indicateurs économiques – Création d’emplois (en milliers) | 76 | 128 | 107 | 87 | 72 | 58 |

| Autres indicateurs économiques – Taux de chômage (en pourcentage) | 6,5 | 6,0 | 5,6 | 5,5 | 5,5 | 5,5 |

| Principaux facteurs externes – Produit intérieur brut réel des États-Unis | 1,6 | 2,2 | 2,9 | 2,6 | 1,8 | 1,8 |

| Principaux facteurs externes – Pétrole brut WTI (en $ US le baril) | 43 | 51 | 68 | 69 | 68 | 66 |

| Principaux facteurs externes – Dollar canadien (en cents américains) | 75,5 | 77,0 | 77,6 | 78,0 | 78,8 | 79,4 |

| Principaux facteurs externes – Taux des bons du Trésor de trois mois1 | 0,5 | 0,7 | 1,4 | 2,1 | 2,5 | 2,6 |

| Taux des obligations de 10 ans du gouvernement2 | 1,3 | 1,8 | 2,3 | 2,8 | 3,3 | 3,4 |

Tableau 2.5 notes:

[1], [2] Taux d’intérêt du gouvernement du Canada (en pourcentage).

Sources : Statistique Canada, Société canadienne d’hypothèques et de logement, Association canadienne de l’immeuble, Banque du Canada, Bureau of Economic Analysis des États-Unis, Blue Chip Economic Indicators (octobre 2018), Energy Information Administration des États-Unis et ministère des Finances de l’Ontario.

Comparaison avec le budget de 2018

En se fondant sur les mises à jour des prévisions du secteur privé, le ministère des Finances utilise, à des fins de planification, une croissance moyenne du PIB réel de l’Ontario de 2,0 % en 2018, ce qui est légèrement inférieur au taux de 2,2 % prévu lors de la publication du budget de 2018. Les changements aux perspectives découlent de la croissance économique relativement faible au cours du premier trimestre de 2018 et de l’incertitude qui règne quant aux ententes commerciales mondiales. De plus, les perspectives pour la période allant de 2019 à 2021 se sont légèrement détériorées comparativement aux projections du budget de 2018.

Voici les principaux changements survenus depuis le budget de 2018 :

- croissance plus faible du PIB réel en 2018, accompagnée d’une croissance moyenne légèrement moins élevée pour la période de prévision;

- croissance plus faible du PIB nominal pendant la période visée par les perspectives, notamment en 2020 et 2021, pour intégrer les renseignements tirés des nouvelles prévisions du secteur privé;

- dollar canadien et taux d’intérêt à court terme légèrement plus faibles au cours de la période visée par les perspectives.

| 2018p – 2018 Budget |

2018p – 2018 PERF |

2019p – 2018 Budget |

2019p – 2018 PERF |

2020p – 2018 Budget |

2020p – 2018 PERF |

2021p – 2018 Budget |

2021p – 2018 PERF |

|

|---|---|---|---|---|---|---|---|---|

| Produit intérieur brut réel | 2,2 | 2,0 | 1,8 | 1,8 | 1,9 | 1,7 | 1,7 | 1,5 |

| Produit intérieur brut nominal | 4,1 | 3,8 | 3,9 | 3,8 | 4,0 | 3,5 | 3,9 | 3,2 |

| Ventes au détail | 4,3 | 4,0 | 3,8 | 3,8 | 3,9 | 4,0 | 3,3 | 3,1 |

| Mises en chantier de logements (en milliers) | 72,4 | 75,0 | 69,5 | 71,1 | 71,7 | 72,0 | 71,5 | 71,4 |

| Revenu primaire des ménages | 5,3 | 4,4 | 4,3 | 3,7 | 4,0 | 3,9 | 4,1 | 3,8 |

| Rémunération des employés | 5,9 | 4,8 | 4,5 | 4,0 | 4,2 | 4,1 | 4,2 | 3,9 |

| Excédent net d’exploitation – sociétés | 1,5 | 0,6 | 3,5 | 3,4 | 2,8 | 3,0 | 4,1 | 4,7 |

| Emploi | 1,7 | 1,5 | 1,1 | 1,2 | 0,9 | 1,0 | 0,8 | 0,8 |

| Création d’emplois (en milliers) | 121 | 107 | 77 | 87 | 62 | 72 | 60 | 58 |

| Indice des prix à la consommation | 2,2 | 2,5 | 2,2 | 2,1 | 2,1 | 2,0 | 1,9 | 1,6 |

| Produit intérieur brut réel des États-Unis | 2,8 | 2,9 | 2,4 | 2,6 | 2,1 | 1,8 | 2,0 | 1,8 |

| Principaux facteurs externes – Pétrole brut WTI (en $ US le baril) | 59 | 68 | 59 | 69 | 59 | 68 | 60 | 66 |

| Principaux facteurs externes – Dollar canadien (en cents américains) | 80,1 | 77,6 | 80,9 | 78,0 | 81,2 | 78,8 | 81,2 | 79,4 |

| Principaux facteurs externes – Taux des bons du Trésor de trois mois1 (en pourcentage) | 1,4 | 1,4 | 2,2 | 2,1 | 2,7 | 2,5 | 2,7 | 2,6 |

| Principaux facteurs externes – Taux des obligations de 10 ans du gouvernement2 (en pourcentage) | 2,4 | 2,3 | 3,0 | 2,8 | 3,5 | 3,3 | 3,5 | 3,4 |

Tableau 2.6 notes:

[1], [2] Taux d’intérêt du gouvernement du Canada

p = projection de planification du ministère des Finances de l’Ontario.

Sources : Statistique Canada, Société canadienne d’hypothèques et de logement, Banque du Canada, Energy Information Administration des États-Unis, Bureau of Economic Analysis des États-Unis, Blue Chip Economic Indicators (octobre 2018) et ministère des Finances de l’Ontario.

Notes

[1] Stokes Economics, Ontario Regional Economic Outlook September 2018, et ministère des Finances de l’Ontario.

[2] La productivité du travail se définit comme étant la production réelle par heure travaillée.

Description des graphiques

Graphique 2.1 : La croissance de l’Ontario a dépassé celle du Canada à deux reprises en 15 ans

Ce graphique à barres montre le taux de croissance du produit intérieur brut (PIB) réel de l’Ontario et du Canada durant la période de 2003 à 2017. La croissance économique de l’Ontario a été inférieure à celle affichée au Canada chaque année depuis 2003, à l’exception de 2015 et 2016.

Graphique 2.2 : Croissance de l’emploi par région en Ontario, de 2003 à 2017

Ce graphique à barres montre le nombre total d’emplois nets qui ont été créés entre 2003 et 2017 dans les cinq régions de l’Ontario (RGT, Centre, Est, Sud-Ouest et Nord-Ouest). De 2003 à 2017, la RGT affiche un gain de 648 500 nouveaux emplois nets, suivie du Centre de l’Ontario (205 700 nouveaux emplois nets), de l’Est de l’Ontario (84 400 nouveaux emplois nets) et du Sud-Ouest de l’Ontario (100 nouveaux emplois nets). Le Nord de l’Ontario est la seule région qui a connu un recul de l’emploi entre 2003 et 2017, ayant perdu 23 600 emplois nets.

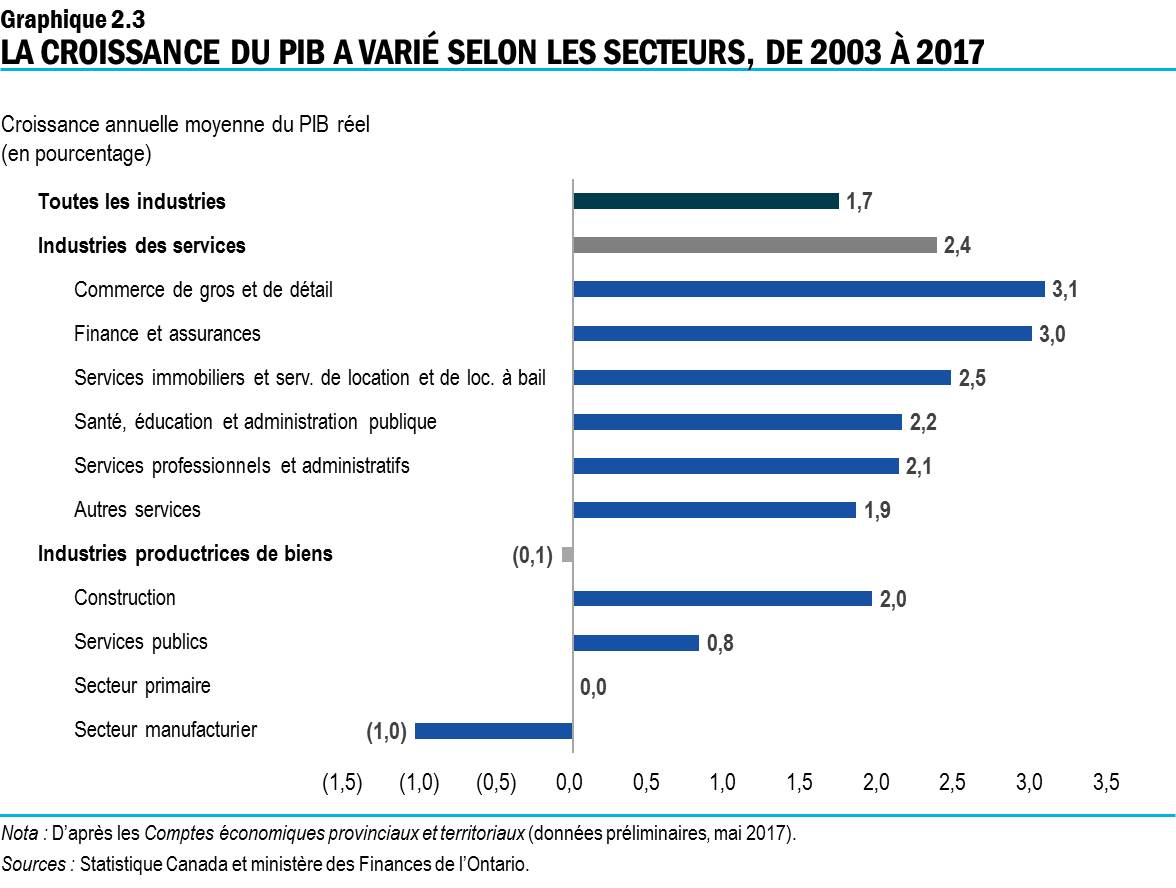

Graphique 2.3 : La croissance du PIB a varié selon les secteurs, de 2003 à 2017

Ce graphique à barres horizontales montre le taux de croissance annuelle moyen du produit intérieur brut (PIB) réel de l’Ontario par secteur durant la période de 2003 à 2017. La production dans les industries productrices de services (taux de croissance annuelle moyenne de +2,4 %) a augmenté plus rapidement que dans les industries productrices de biens (taux de croissance annuelle moyenne de -0,1 %) durant la période.

Dans le secteur des industries productrices de services, le commerce de gros et de détail (+3,1 %); la finance et les assurances (+3,0 %); les services immobiliers et les services de location ainsi que de location à bail (+2,5 %); les soins de santé, l’éducation et l’administration publique (+2,2 %); les services professionnels et administratifs (+2,1 %) et d’autres services (+1,9 %) ont tous affiché une croissance au cours de la période.

Dans le secteur des industries productrices de biens, la production a augmenté à un taux annuel moyen de 2,0 % dans la construction et de 0,8 % dans les services publics. La croissance de la production du secteur primaire est demeurée constante au cours de la période (0,0 %) et a décliné dans le secteur manufacturier (-1,0 %).

Graphique 2.4 : Investissements réels des entreprises en Ontario

Ce graphique linéaire illustre l’investissement d’affaires réel (en dollars de 2012) pour la période de 2003 à 2017, par type d’investissement (machines et matériel, constructions non résidentielles et produits liés à la propriété intellectuelle).

Au cours de la période, l’investissement dans les produits liés à la propriété intellectuelle est demeuré stable. L’investissement dans les machines et le matériel a augmenté de 2003 à 2008, mais a chuté brusquement en 2009. Depuis, il est de nouveau en hausse et légèrement supérieur au sommet atteint avant la récession. L’investissement dans les constructions non résidentielles a connu une tendance à la hausse, dépassant son niveau d’avant la récession.

Graphique 2.5 : Travailleurs sous-utilisés en Ontario

Ce graphique à barres montre le nombre de travailleurs sous-utilisés en Ontario de 2003 à 2017, classés dans les quatre catégories suivantes : au chômage, sous-employé, en attente et découragé de la recherche d’emploi. Le graphique indique une hausse significative du nombre de travailleurs sous-utilisés en 2009 en raison de la récession économique. Depuis, le nombre a connu une baisse annuelle constante, mais demeure supérieur au niveau d’avant la récession.

Graphique 2.6 : Utilisation de la capacité industrielle

Ce graphique linéaire illustre le taux d’utilisation de la capacité industrielle pour l’Ontario, par trimestre, du premier trimestre de 2003 au deuxième trimestre de 2018. Le taux d’utilisation de la capacité de l’Ontario s’élevait à 83,1 % au premier trimestre de 2003, pour atteindre un sommet de 86,6 % au premier trimestre de 2006. Durant la récession, le taux d’utilisation de la capacité a connu une baisse constante, pour atteindre un creux de 73,4 % au deuxième trimestre de 2009. Depuis la récession, le taux a repris sa tendance à la hausse, pour atteindre 84,3 % au quatrième trimestre de 2014. Depuis 2014, le taux a fluctué, avant d’augmenter de nouveau pour atteindre 85,4 % au deuxième trimestre de 2018.

Graphique 2.7 : Compétitivité fiscale des entreprises

Ce graphique à barres compare le TEMI des É.-U. sur les nouveaux investissements des entreprises, avant et après la réforme fiscale aux É.-U., avec le TEMI de l’Ontario par industrie. Il montre que l’Ontario détenait un grand avantage fiscal dans chaque industrie avant la réforme fiscale des É.-U. Cependant, les réformes ont considérablement réduit ou éliminé cet avantage. Bien que les TEMI globaux soient maintenant presque identiques (18,9 % aux É.-U. et 19 % en Ontario), dans certaines industries comme la foresterie, la construction, la fabrication manufacturière ainsi que le transport et l’entreposage, les TEMI des É.-U. sont maintenant inférieurs à ceux de l’Ontario en raison de la réforme fiscale. Ces TEMI ont été estimés par Philip Bazel, Jack Mintz et Austin Thompson de la School of Public Policy, de l’Université de Calgary.

Graphique 2.8 : Ratio dette-revenu des ménages de l’Ontario

Ce graphique linéaire montre le ratio dette-revenu pour les ménages ontariens de 2010 à 2017. Le ratio de la dette au revenu disponible des ménages n’a cessé de croître, passant de 156,4 % en 2010 à 179,9 % en 2017. Le ratio s’est élevé à 159,1 % en 2011, à 163,0 % en 2012, à 165,3 % en 2013, à 169,5 % en 2014, à 172,8 % en 2015 et à 177,4 % en 2016.

Graphique 2.9 : Taux de croissance de la population en âge de travailler (15 à 64 ans)

Ce graphique à barres permet de visualiser le taux de croissance historique et la projection de la population en âge de travailler (15 à 64 ans) en Ontario de 1971-1972 à 2040-2041. Le graphique montre que le taux de croissance de la population ontarienne en âge de travailler demeurera inférieur à 1 % durant la période de 2019-2020 à 2040-2041.

Graphique 2.10 : Intensité de la R-D des entreprises en Ontario

Ce graphique linéaire illustre les dépenses des entreprises en recherche et développement exprimées en pourcentage du produit intérieur brut (aussi appelé « intensité des DERD ») durant la période allant de 1997 à 2016. La première ligne montre l’intensité des DERD des États-Unis, laquelle s’élevait à 1,8 % en 1997 et est passée à 2,0 % en 2016. La deuxième ligne montre l’intensité des DERD de l’Ontario, laquelle était de 1,3 % en 1997 et a augmenté pour atteindre un sommet de 1,7 % en 2001, pour ensuite retomber à 1,0 % en 2016. La troisième ligne montre l’intensité des DERD du Canada, laquelle était de 1,0 % en 1997 et a chuté pour atteindre 0,9 % en 2016.

Graphique 2.11 : Croissance du PIB mondial et des É.-U.

Ce graphique à barres montre la croissance du produit intérieur brut (PIB) réel mondial annuel et la croissance du PIB réel des É.-U. Les taux de croissance historiques vont de 2015 à 2017, tandis que les taux projetés sont indiqués pour 2018 à 2021. La croissance du PIB mondial réel est de 3,5 % en 2015, de 3,3 % en 2016, de 3,7 % en 2017, de 3,7 % en 2018, de 3,7 % en 2019, de 3,7 % en 2020 et de 3,6 % en 2021. La croissance du PIB réel des É.-U. est de 2,9 % en 2015, de 1,6 % en 2016, de 2,2 % en 2017, de 2,9 % en 2018, de 2,6 % en 2019, de 1,8 % en 2020 et de 1,8 % en 2021.

Graphique 2.12 : Les taux d’intérêt augmentent mais demeurent bas

Ce graphique linéaire montre le taux des obligations de 10 ans du gouvernement du Canada et le taux d’intérêt des bons du Trésor de trois mois, de janvier 1989 à septembre 2018. La tendance du taux des obligations de 10 ans du gouvernement du Canada est à la baisse, après le sommet de plus de 11 % au début des années 1990 et le creux de 1,0 % au milieu de 2016. Depuis, le taux des obligations de 10 ans a augmenté graduellement pour atteindre 2,4 %. La tendance des taux d’intérêt des bons du Trésor de trois mois est à la baisse, après le sommet de plus de 13 % au début des années 1990 et le creux de moins de 0,2 % au début de 2010. Le taux d’intérêt des bons du Trésor de trois mois approchait 1,0 % de la fin de 2010 à la fin de 2014, avant de chuter à moins de 0,4 % au milieu de 2015. Depuis, il a graduellement augmenté pour atteindre 1,5 %.

Graphique 2.13 : Prévision de croissance modérée

Ce graphique à barres montre la croissance du produit intérieur brut (PIB) réel annuel historique de l’Ontario de 2007 à 2017 et la croissance projetée de 2018 à 2021. La croissance du PIB réel de l’Ontario devrait ralentir pour passer de 2,8 % en 2017 à 2,0 % en 2018, 1,8 % en 2019, 1,7 % en 2020 et 1,5 % en 2021.

| Croissance du PIB réel de l’Ontario (en pourcentage) |

|

|---|---|

| 2007 | 0,8 |

| 2008 | 0 |

| 2009 | -3,1 |

| 2010 | 2,9 |

| 2011 | 2,4 |

| 2012 | 1,3 |

| 2013 | 1,4 |

| 2014 | 2,5 |

| 2015 | 2,5 |

| 2016 | 2,3 |

| 2017 | 2,8 |

| 2018p | 2,0 |

| 2019p | 1,8 |

| 2020p | 1,7 |

| 2021p | 1,5 |

Graphique 2.14 : Prévision de forte croissance pour les investissements des entreprises

Ce graphique à barres illustre la croissance de l’investissement d’affaires réel, qui inclut les constructions non résidentielles, les machines et le matériel ainsi que les produits liés à la propriété intellectuelle. Au cours de la période allant de 2010 à 2017, la croissance annuelle moyenne était de 3,7 %. Le ministère des Finances de l’Ontario prévoit que la croissance de l’investissement réel des entreprises augmentera de 6,8 % en 2018, de 3,7 % en 2019, de 4,5 % en 2020 et de 3,9 % en 2021.

Graphique 2.15 : Les États-Unis sont le premier partenaire commercial de l’Ontario, 2017

Ce graphique circulaire montre la part des exportations internationales de marchandises de l’Ontario, selon les partenaires commerciaux. En 2017, les États-Unis ont été la destination de 80,3 % des exportations internationales de marchandises de l’Ontario, suivis du Royaume-Uni (7,3 %), du Mexique (1,5 %), de la Chine (1,4 %) et du Japon (0,8 %). Tous les autres pays représentaient 8,7 % des exportations internationales de marchandises de l’Ontario en 2017.

Graphique 2.16 : Le coût du logement a augmenté l’inflation de l’IPC de l’Ontario

Ce graphique à barres montre que le coût du logement a augmenté l’inflation de l’indice des prix à la consommation (IPC) durant la période de 2014 à 2017. Durant cette période, l’inflation de l’IPC annuelle totale était en moyenne de 1,8 % en Ontario et de 1,4 % dans le reste du Canada. Durant la période de 2014 à 2017, le sous-indice de l’IPC de l’Ontario pour le logement en propriété a augmenté pour atteindre un taux moyen annuel de 2,8 %, comparativement à 1,4 % dans le reste du Canada. En Ontario, l’inflation de l’IPC annuelle totale, excluant le sous-indice du logement en propriété, s’est élevée en moyenne à 1,5 % durant la période de 2014-2017, comparativement à 1,3 % dans le reste du Canada.