Introduction

Avant l’éclosion du nouveau coronavirus (la COVID‑19), l’économie de l’Ontario progressait à un rythme modéré. Grâce à des assises économiques solides et aux mesures énergiques prises par le gouvernement pour réduire les coûts des entreprises et le fardeau réglementaire, ainsi que pour améliorer les compétences de la main-d’oeuvre, on estime que le produit intérieur brut (PIB) réel de l’Ontario a augmenté de 1,6 % en 2019. Cela en dépit d’un climat économique externe difficile, d’un ralentissement répandu mondialement et de perturbations importantes du commerce international.

En 2019, la province a connu la plus forte augmentation du taux d’emploi depuis 2003. En effet, 210 200 nouveaux emplois en chiffres nets (+2,9 %) ont été créés. Tout comme en 2018, le taux de chômage de l’Ontario s’est maintenu à 5,6 % en 2019, ce qui représente le taux annuel le plus bas inscrit depuis la fin des années 1980. Depuis juin 2018, il s’est créé plus de 300 000 nouveaux emplois en chiffres nets en Ontario. La majorité de ces gains d’emploi correspond à des postes à temps plein dans le secteur privé et des industries qui versent des salaires supérieurs à la moyenne.

L’éclosion et la propagation de la COVID‑19 à l’échelle mondiale a eu des répercussions négatives sur l’économie mondiale, perturbé les marchés des capitaux et accru de manière significative l’incertitude économique à court terme. Si, de toute évidence, l’Ontario continuera d’être affecté par cette situation, la pleine étendue de cette incidence demeure incertaine.

Aux quatre coins du globe, les gouvernements et les banques centrales travaillent en concertation pour intervenir contre la COVID‑19 et pour soutenir les populations, les familles, les entreprises et l’économie. Les ministres des pays membres du G7 surveillent étroitement les répercussions de la propagation de la COVID‑19 et sont prêts à coopérer encore davantage pour instaurer rapidement des mesures efficaces. La province poursuit ses efforts concertés avec le gouvernement fédéral pour coordonner son intervention contre cette éclosion.

Les récentes projections des prévisionnistes du secteur privé indiquent des taux de croissance beaucoup plus lents que ceux auxquels on s’attendait il y a quelques semaines à peine. En outre, ces prévisionnistes signalent que l’incertitude et les risques liés à l’éclosion de la COVID‑19 sont élevés, et ils reconnaissent l’importance des mesures coordonnées prises par le gouvernement pour soutenir l’économie. Aux fins de la planification, le ministère des Finances de l’Ontario fonde ses calculs sur l’hypothèse selon laquelle le PIB réel annuel de la province demeurera stable sur une base annuelle en 2020, et qu’il progressera de 2,0 % en 2021. Ces perspectives, qui restent soumises à un degré d’incertitude inhabituelle, supposent une amélioration de la croissance économique au deuxième semestre de 2020 et jusqu’en 2021.

Résultats économiques récents

Bien que l’économie de l’Ontario ait souffert du récent ralentissement économique mondial lié à l’éclosion de la COVID‑19, elle a tiré parti d’assises économiques solides et de politiques gouvernementales favorables à sa croissance en 2019. Au troisième trimestre de 2019, le PIB réel de l’Ontario a progressé de 0,6 % suivant une avance de 0,8 % au trimestre précédent. On estime que le PIB réel a crû de 1,6 % en 2019, ce qui est supérieur à l’augmentation de 1,4 % prévue dans le budget de 2019.

En 2019, la province a connu la plus forte augmentation du taux d’emploi depuis 2003. En effet, 210 200 nouveaux emplois en chiffres nets ont été créés (+2,9 %), dépassant le taux national de croissance de l’emploi et celui de toutes les autres provinces. La croissance de la population active ayant suivi celle de l’emploi, le taux de chômage de l’Ontario s’est maintenu à 5,6 % en 2019, ce qui constitue le même taux qu’en 2018 et le taux annuel le plus bas enregistré depuis la fin des années 1980.

Depuis juin 2018, il s’est créé plus de 300 000 emplois en chiffres nets en Ontario et le taux de chômage a baissé. La majorité des gains d’emploi en Ontario depuis lors correspondent à des postes à temps plein dans le secteur privé et des industries qui versent des salaires supérieurs à la moyenne.

La création d’emplois et la croissance des salaires soutenues ont contribué à une augmentation de 5,5 % du revenu disponible des ménages depuis le milieu de 2018. Les mesures prises par le gouvernement ne sont pas étrangères à la hausse du revenu disponible, car elles procureront un allégement pour les familles et les particuliers totalisant 3,1 milliards de dollars en 2020. Par exemple, le gouvernement a éliminé la taxe sur le carbone issue du programme de plafonnement et d’échange, accordé un allégement fiscal aux travailleurs à faible revenu, réduit les frais de scolarité dans les collèges et universités et annulé des augmentations d’impôts, de taxes et de droits prévues.

Évolution de l’économie mondiale

La croissance économique mondiale s’est affaiblie en 2019, la croissance du PIB réel ayant reculé pour s’établir à 2,9 % comparativement à 3,6 % en 2018. Les conflits de travail et l’incertitude géopolitique ont pesé sur les flux commerciaux, particulièrement sur les produits manufacturés. L’imposition de tarifs américains et chinois a perturbé les chaînes d’approvisionnement, ce qui a entraîné un ralentissement marqué de la croissance des exportations mondiales.

Les soubresauts dans les chaînes d’approvisionnement et les échanges commerciaux ont eu de vastes conséquences sur l’activité manufacturière mondiale. Depuis l’éclosion de la COVID‑19, les perturbations dans les chaînes d’approvisionnement et de production, conjuguées à l’incertitude accrue, ont contribué à intensifier les tendances à la baisse dans l’industrie manufacturière, comme en témoignent les données sur ces activités en Chine pour février 2020.

L’éclosion de la COVID‑19

L’éclosion de la COVID‑19 a été signalée pour la première fois à la fin de l’année 2019 à Wuhan, capitale de la province chinoise du Hubei. Le 30 janvier 2020, l’Organisation mondiale de la Santé (OMS) a déclaré l’état d’urgence mondiale, puis le 11 mars 2020, elle a annoncé une pandémie mondiale. Outre les incidences du virus sur la population, l’économie mondiale s’est affaiblie, l’incertitude s’est fortement accentuée et la volatilité sur les marchés des capitaux a monté en flèche.

Le fléchissement de l’activité économique a causé la contraction de la demande de pétrole. En mars, les pays membres de l’Organisation des pays producteurs de pétrole (OPEP) et d’autres pays producteurs de pétrole ne sont pas parvenus à s’entendre sur des compressions de production, et l’Arabie saoudite a pour sa part augmenté sa production. La faiblesse de la demande, conjuguée à une offre accrue, a entraîné la chute progressive du prix du pétrole brut West Texas Intermediate (WTI) entre la mi-février et la mi-mars. Le prix du pétrole Western Canadian Select est aussi tombé à son plus bas niveau historique. Ceci a des conséquences considérables sur l’économie canadienne, en particulier pour les provinces productrices de pétrole comme l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador. Le climat actuel fait planer une très grande incertitude sur les perspectives de demande, d’approvisionnement et de prix du pétrole.

Volatilité sur les marchés des capitaux

La propagation de la COVID‑19 a fait s’écrouler les principaux indices boursiers; elle a aussi eu une incidence sur les bénéfices escomptés des entreprises dans un vaste éventail de secteurs. Ainsi, tant l’indice S&P 500 que l’indice canadien S&P/TSX ont dégringolé depuis la fin du mois de février. Ce sont les secteurs de l’énergie et des services financiers qui ont été les plus durement touchés, mais aucun n’a été épargné. L’indice Volatility Index (VIX) de la Bourse d’options Chicago Board Options Exchange, un indicateur clé de la volatilité des marchés boursiers, a atteint, en mars, son plus haut niveau depuis 2008.

Inquiets des conséquences de la COVID‑19 sur l’économie mondiale et de l’effondrement des valeurs boursières, les investisseurs se sont précipités vers les placements relativement sûrs comme les obligations gouvernementales, ce qui a exercé des pressions à la baisse sur les rendements de ces titres. Depuis le début de février, le taux des obligations à 10 ans des États-Unis et du Canada ont chuté, enregistrant des creux records à la mi-mars.

Les marchés de devises n’ont pas échappé aux contrecoups de l’incertitude économique accrue et des développements sur les marchés des capitaux à l’échelle mondiale. La demande de dollars américains s’est raffermie. Depuis l’apparition de la COVID‑19 en Amérique du Nord, le dollar canadien s’est déprécié par rapport au dollar américain alors qu’il s’échangeait à près de 75 cents américains pendant la majeure partie de 2019.

Interventions des banques centrales et des gouvernements

Les gouvernements dans toutes les régions ont annoncé des enveloppes de milliards de dollars pour financer un vaste éventail de mesures visant à soutenir les entreprises et les ménages affectés par l’éclosion de la COVID‑19. Les ministres des Finances et les banques centrales des pays membres du G7 surveillent étroitement les répercussions de la propagation de la COVID‑19 et sont prêts à coopérer davantage pour instaurer rapidement des mesures efficaces.

| Soutien par l’entremise de politiques monétaires | Apport de liquidités et capacité de prêts accrus | Soutien aux entreprises | Soutien aux ménages | Dépenses de santé | |

|---|---|---|---|---|---|

| Canada | ✔ | ✔ | ✔ | ✔ | ✔ |

| Australie | ✔ | ✔ | ✔ | ✔ | ✔ |

| Chine | ✔ | ✔ | ✔ | ✔ | ✔ |

| Allemagne | ✔ | ✔ | ✔ | ✔ | ✔ |

| Italie | ✔ | ✔ | ✔ | ✔ | ✔ |

| Japon | ✔ | ✔ | ✔ | ✔ | ✔ |

| Corée du Sud | ✔ | ✔ | ✔ | ✔ | ✔ |

| Royaume-Uni | ✔ | ✔ | ✔ | ✔ | ✔ |

| États-Unis | ✔ | ✔ | ✔ | ✔ | ✔ |

Sources : Reuters et énoncés des gouvernements et des banques centrales.

En mars 2020, la Réserve fédérale américaine a réduit son taux directeur de 1,50 point de pourcentage pour le ramener à près de zéro. Elle a déclaré être prête à faire appel à tous les outils à sa disposition pour soutenir les ménages et les entreprises. Ainsi, elle a lancé un programme d’assouplissement monétaire de 700 milliards de dollars visant entre autres l’achat de bons et d’obligations du Trésor américain et de titres adossés à des créances hypothécaires.

Pour sa part, la Banque du Canada a abaissé son taux directeur de un point de pourcentage en réaction à la crise. Elle a aussi annoncé de nouvelles politiques, notamment du soutien financier pour les petites et moyennes entreprises. De son côté, le gouvernement du Canada, de concert avec les sociétés financières d’État, la Banque du Canada, le Bureau du surintendant des institutions financières et les prêteurs commerciaux, débloque plus de 500 milliards de dollars en crédit et en liquidités pour soutenir les particuliers et les entreprises.

Le 11 mars 2020, le gouvernement canadien a annoncé un plan d’intervention contre le nouveau coronavirus en créant le Fonds de réponse à la COVID‑19 doté de plus de un milliard de dollars. Ce plan comprend notamment des investissements pour limiter la propagation du virus au Canada, et parer aux répercussions économiques plus vastes qu’elle pourrait avoir sur les particuliers et les entreprises.

Le 13 mars 2020, le gouvernement canadien a annoncé des mesures de soutien additionnelles en établissant le programme de crédit aux entreprises, qui permettra à la Banque de développement du Canada et à Exportation et développement Canada de dégager plus de 10 milliards de dollars additionnels à l’intention des entreprises.

Le 18 mars 2020, le gouvernement fédéral a annoncé une autre série de mesures, portant le total de l’aide fournie à 82,4 milliards de dollars. Ceci comprend le report du versement des impôts des particuliers et des entreprises, représentant la somme de 55 milliards de dollars. En outre, il a instauré le Plan d’intervention économique du Canada à l’égard de la COVID‑19 qui fournira jusqu’à 27 milliards de dollars en soutien direct aux entreprises et aux travailleurs canadiens. Ce plan comprend des mesures comme un soutien du revenu temporaire pour les travailleurs touchés par l’éclosion, une subvention salariale temporaire pour les petits employeurs admissibles et un paiement ponctuel spécial par l’intermédiaire du crédit pour la taxe sur les produits et services et de l’Allocation canadienne pour enfants.

Dans le but de faire face à la COVID‑19, le gouvernement de l’Ontario prend rapidement des dispositions vigoureuses faisant fond sur les mesures annoncées par le gouvernement fédéral dans le cadre d’une réponse concertée. Le gouvernement ontarien continuera d’instaurer des mesures au besoin, et il est résolu à travailler en concertation avec tous les ordres de gouvernement pour faire en sorte que les interventions soient rapides et efficaces.

Hypothèses de planification économique

La situation économique dans laquelle le monde se trouve demeure des plus incertaines. L’éclosion de la COVID‑19 a eu des conséquences négatives sur les économies mondiale, canadienne et ontarienne. La gravité des répercussions économiques dépendra de l’étendue et de la durée de l’épidémie. En collaboration avec les autorités publiques des autres territoires de compétence, la province a rapidement pris des mesures pour protéger la santé du public et soutenir les particuliers et les entreprises.

L’éclosion de la COVID‑19 a eu une incidence considérable sur les perspectives de croissance économique à court terme; les prévisions ont par conséquent affiché une tendance à la baisse. Le ministère des Finances de l’Ontario présume que le PIB réel de l’Ontario demeurera stable sur une base annuelle en 2020, et qu’il progressera de 2,0 % en 2021. Ces perspectives, qui restent soumises à une incertitude inhabituelle, supposent une amélioration de la croissance économique au deuxième semestre de 2020 et jusqu’en 2021.

La croissance de l’emploi a enregistré de solides gains en 2019, mais on s’attend à ce qu’elle s’atténue pour atteindre une moyenne de 0,5 % en 2020. On prévoit une hausse de un point de pourcentage du taux de chômage, dont la moyenne annuelle devrait s’établir à 6,6 %. La croissance des salaires devrait aussi ralentir, la croissance de la rémunération versée aux employés passant de 4,1 % en 2019 à 2,7 % en 2020. Conjuguées au recul des revenus d’emploi, les mesures encourageant la population à éviter les sorties affaibliront probablement la croissance des dépenses de consommation des ménages, qui devrait passer de 3,6 % en 2019 à 2,4 % en 2020. Les bénéfices d’entreprises devraient diminuer de 2,4 % cette année et, dans les industries plus susceptibles d’être touchées par la propagation de la COVID‑19, les reculs pourraient être plus marqués.

Éventuellement, les perturbations découlant de la COVID‑19 se dissiperont. Grâce aux mesures énergiques et coordonnées des autorités, la croissance devrait reprendre du poil de la bête durant le deuxième semestre de 2020, ce qui restaurera la confiance des consommateurs, des entreprises et des investisseurs à l’aube de 2021. La demande refoulée de biens et services et l’amélioration des perspectives d’emploi réunies pousseraient encore davantage le mouvement et contribueraient à l’intensification des dépenses de consommation. Les faibles coûts d’emprunt et la croissance continue de la population serviront d’assises au marché du logement. On prévoit que la revente de logements augmentera en 2021. Cependant, la reprise tardera à venir dans d’autres secteurs, ce qui pourrait restreindre la portée du rebondissement de la croissance du PIB à court terme.

Risques

L’économie de l’Ontario continue de faire face à un certain nombre de risques, qui sont largement attribuables à l’éclosion de la COVID‑19. Les solides assises économiques et les mesures d’intervention coordonnées prises par le gouvernement contre la COVID‑19 soutiendront la province en ces temps difficiles. Dans le contexte actuel d’extrême incertitude, il est ardu de prédire exactement le rendement des économies mondiale, nationale et provinciale.

Généralement, les brusques ralentissements économiques sont suivis de fortes reprises à mesure que la confiance est restaurée, que les activités perturbées reprennent et que les investisseurs et les ménages recommencent à dépenser. Ainsi, il est probable qu’on constate un essor économique marqué lorsque les répercussions de la COVID‑19 se seront estompées.

Il demeurera toutefois des risques liés à la croissance à long terme, en sus des défis actuels comme la faible croissance de la population en âge de travailler. Par exemple, les niveaux d’endettement élevés ajoutés à la réduction de la richesse pourraient se traduire par des dépenses inférieures aux tendances à long terme.

Sommaire des principaux indicateurs économiques

Le tableau 1.2 renferme les détails des résultats économiques récents et des hypothèses de planification économique du ministère des Finances de l’Ontario pour la période allant de 2020 à 2021. Ces données sont comparées à celles du document Perspectives économiques et revue financière de l’Ontario 2019 et du budget de 2019.

| 2018 | 2019e | 2020p | 2021p | |

|---|---|---|---|---|

| Mise à jour économique et financière de mars 2020 – Produit intérieur brut réel | 2,2 | 1,6 | 0,0 | 2,0 |

| Mise à jour économique et financière de mars 2020 – Produit intérieur brut nominal | 3,7 | 3,9 | 2,0 | 4,0 |

| Mise à jour économique et financière de mars 2020 – Emplois1 | 1,6 | 2,9 | 0,5 | 1,0 |

| Mise à jour économique et financière de mars 2020 – Taux de chômage2 (%) | 5,6 | 5,6 | 6,6 | 6,6 |

| Mise à jour économique et financière de mars 2020 – Rémunération des employés | 5,5 | 4,1 | 2,7 | 4,3 |

| Mise à jour économique et financière de mars 2020 – Excédent net d’exploitation – sociétés | (0,9) | 2,7 | (2,4) | 8,3 |

| Mise à jour économique et financière de mars 2020 – Consommation nominale des ménages | 4,4 | 3,6 | 2,4 | 4,1 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Produit intérieur brut réel | 2,3 | 1,4 | 1,5 | 1,5 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Produit intérieur brut nominal | 3,5 | 3,4 | 3,3 | 3,3 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Emplois3 | 1,6 | 2,6 | 1,2 | 1,0 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Taux de chômage4 (%) | 5,6 | 5,6 | 5,5 | 5,5 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Rémunération des employés | 5,3 | 4,3 | 4,0 | 3,7 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Excédent net d’exploitation – sociétés | (3,7) | 0,6 | 0,6 | 2,7 |

| Perspectives économiques et revue financière de l’Ontario 2019 – Consommation nominale des ménages | 4,8 | 3,8 | 3,8 | 3,7 |

| Budget de l’Ontario de 2019 – Produit intérieur brut réel | 2,2 | 1,4 | 1,6 | 1,5 |

| Budget de l’Ontario de 2019 – Produit intérieur brut nominal | 3,4 | 3,4 | 3,4 | 3,2 |

| Budget de l’Ontario de 2019 – Emplois5 | 1,6 | 1,3 | 1,0 | 1,0 |

| Budget de l’Ontario de 2019 – Taux de chômage6 (%) | 5,6 | 5,5 | 5,5 | 5,5 |

| Budget de l’Ontario de 2019 – Rémunération des employés | 5,2 | 3,9 | 3,8 | 3,8 |

| Budget de l’Ontario de 2019 – Excédent net d’exploitation – sociétés | (0,3) | 3,1 | 2,7 | 1,6 |

| Budget de l’Ontario de 2019 – Consommation nominale des ménages | 4,7 | 3,6 | 3,4 | 3,6 |

e = estimation du ministère des Finances de l’Ontario.

p = projection de planification du ministère des Finances de l’Ontario.

[1], [2], [3], [4], [5], [6] Chiffres réels de 2019.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

Présentation régulière des renseignements économiques

Aux termes de la Loi de 2019 sur la viabilité, la transparence et la responsabilité financières (LVTRF), les Comptes économiques trimestriels de l’Ontario seront publiés dans les 45 jours suivant la publication des Comptes nationaux des revenus et dépenses de Statistique Canada. Cette date butoir est comprise dans la Garantie de responsabilité du premier ministre et du ministre.

Les Comptes économiques de l’Ontario présentent une évaluation globale du rendement économique de la province. Les économistes du secteur privé s’en servent pour évaluer l’état actuel de l’économie de la province et comme assise pour mettre à jour leurs prévisions. Ce document constitue la pierre angulaire du plan financier de la province, car le gouvernement s’y fie pour établir ses prévisions en matière d’économie et de revenus.

Conformément à la Loi, les Comptes économiques trimestriels de l’Ontario seront publiés selon le calendrier ci-dessous :

| Période de référence | Date de publication prévue des Comptes nationaux des revenus et dépenses de Statistique Canada | Loi de 2019 sur la viabilité, la transparence et la responsabilité financières – Exigence | Date d’échéance correspondante pour la publication des Comptes économiques de l’Ontario |

|---|---|---|---|

| Quatrième trimestre (octobre-décembre) 2019 | 28 février 2020 | Dans un délai de 45 jours | Au plus tard le 14 avril 2020 |

| Premier trimestre (janvier-mars) 2020 | 29 mai 2020 | Dans un délai de 45 jours | Au plus tard le 13 juillet 2020 |

| Deuxième trimestre (avril-juin) 2020 | 28 août 2020 | Dans un délai de 45 jours | Au plus tard le 13 octobre 2020 |

| Troisième trimestre (juillet-septembre) 2020 | 1er décembre 2020 | Dans un délai de 45 jours | Au plus tard le 15 janvier 2021 |

| Quatrième trimestre (octobre-décembre) 2020 | 2 mars 2021 | Dans un délai de 45 jours | Au plus tard le 16 avril 2021 |

De plus, le gouvernement s’engage à rendre publique son évaluation à long terme de la conjoncture économique et financière de l’Ontario avant le 7 juin 2020. Cette mise à jour sur la situation à long terme cernera les changements susceptibles de se produire au sein de l’économie et de la population dans les 20 prochaines années. Elle dépeindra aussi les retombées possibles de ces changements sur le secteur public et sur la politique budgétaire, en plus de comprendre une analyse des enjeux clés qui influeront sur la viabilité de l’économie et du secteur à long terme.

Description des graphiques

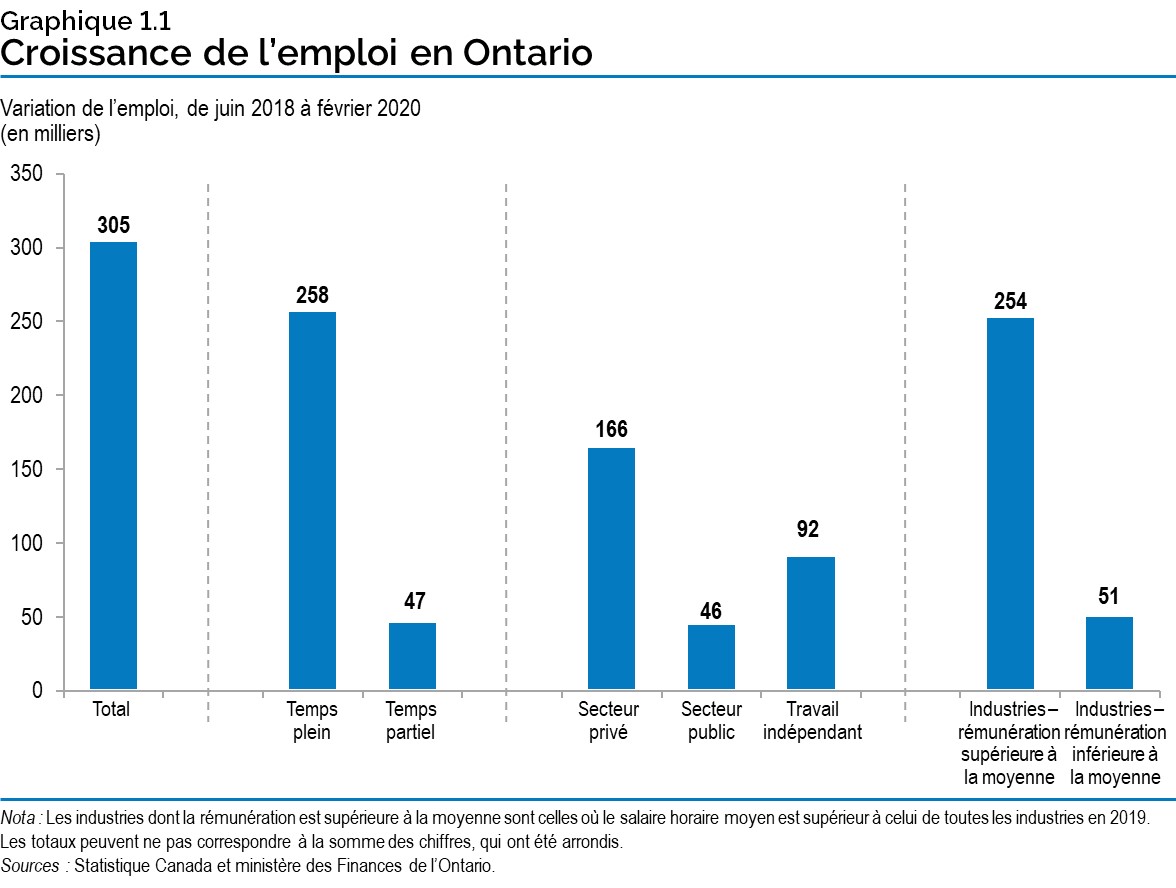

Graphique 1.1 : Croissance de l’emploi en Ontario

Le graphique à barres montre différentes caractéristiques de gains d’emploi en Ontario entre juin 2018 et février 2020. Depuis juin 2018, 305 000 emplois ont été créés, dont 258 000 emplois à temps plein et 47 000 emplois à temps partiel. Dans le secteur privé, 166 000 emplois ont été créés, alors que 46 000 emplois l’ont été dans le secteur public et que le nombre de travailleurs indépendants a augmenté de 92 000. Dans les industries dont la rémunération est supérieure à la moyenne, 254 000 emplois ont été créés alors que 51 000 emplois l’ont été dans les industries dont la rémunération est inférieure à la moyenne.

Nota : Les industries dont la rémunération est supérieure à la moyenne sont celles où le salaire horaire moyen est supérieur à celui de toutes les industries en 2019. Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

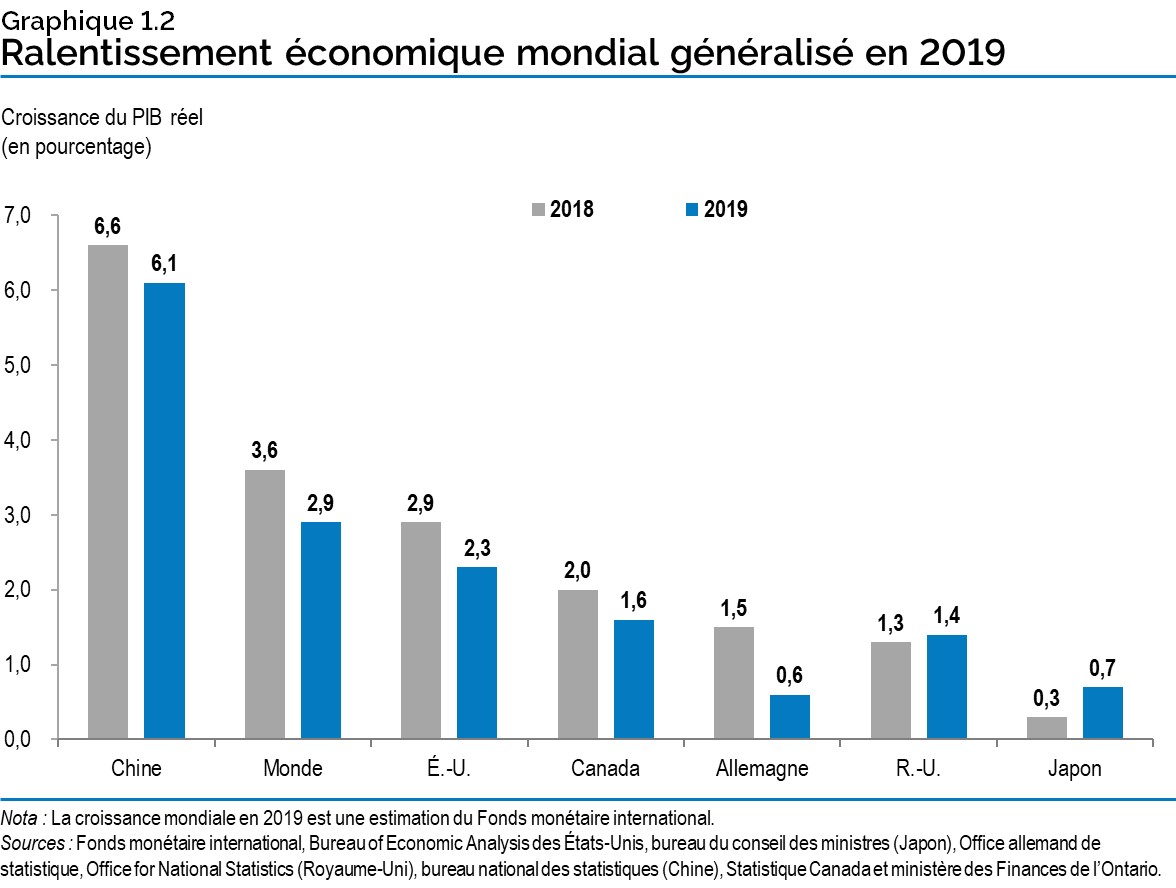

Graphique 1.2 : Ralentissement économique mondial généralisé en 2019

Le graphique à barres montre une croissance annuelle réelle du PIB (en pourcentage) en Chine, dans le monde, aux États-Unis, en Ontario, au Canada, en Allemagne, au Royaume-Uni et au Japon pour 2018 et 2019.

La croissance réelle du PIB en pourcentage pour chaque pays en 2018 et en 2019 était : Chine, 6,6 et 6,1; monde, 3,6 et 2,9; États‑Unis, 2,9 et 2,3; Ontario, 2,2 et 1,6; Canada, 2,0 et 1,6; Allemagne, 1,5 et 0,6; Royaume‑Uni, 1,3 et 1,4; Japon, 0,3 et 0,7.

Sources : Fonds monétaire international, Bureau of Economic Analysis des États-Unis, bureau du conseil des ministres (Japon), Office allemand de statistique, Office for National Statistics (Royaume-Uni), bureau national des statistiques (Chine), Statistique Canada et ministère des Finances de l’Ontario.

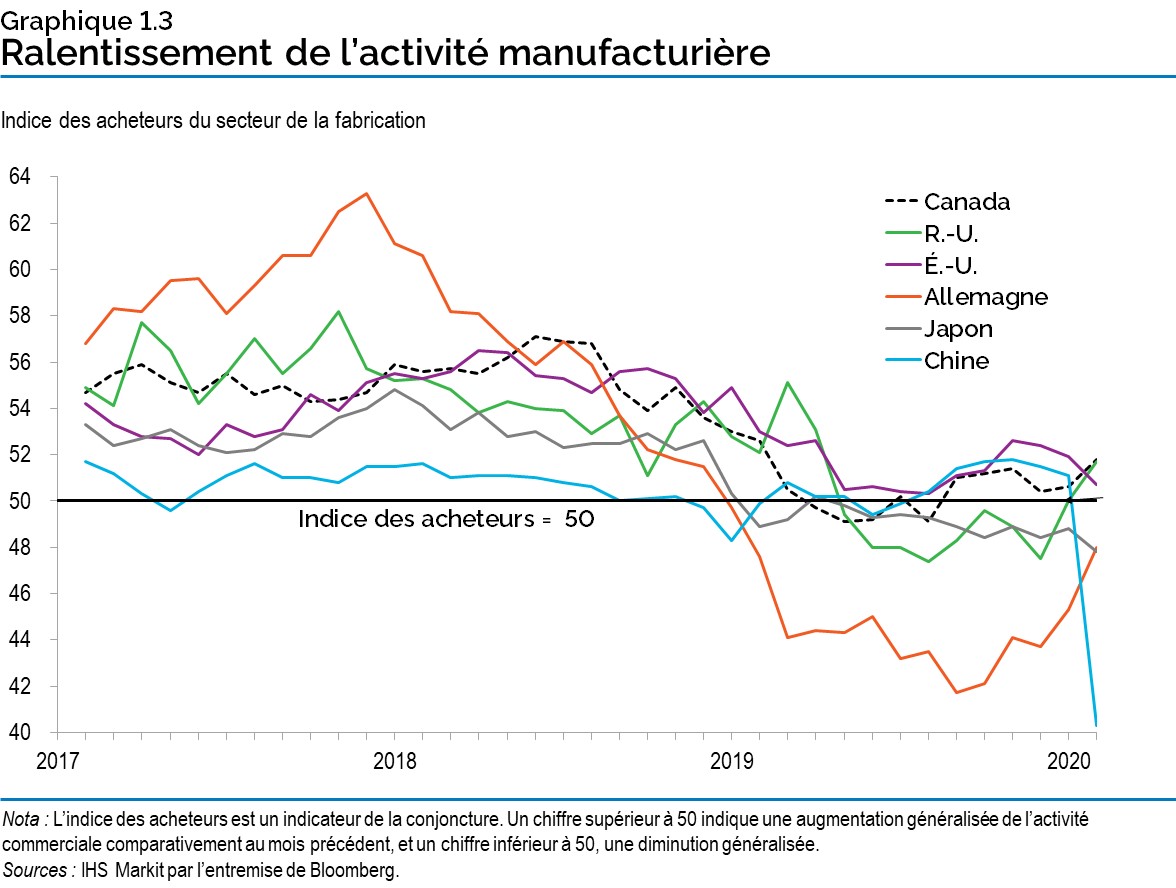

Graphique 1.3 : Ralentissement de l’activité manufacturière

Le graphique linéaire montre l’indice mensuel des acheteurs du secteur de la fabrication pour la Chine, les États‑Unis, le Canada, le Royaume‑Uni, le Japon et l’Allemagne entre février 2017 et février 2020. En 2019, l’activité manufacturière a ralenti dans tous les pays. Au Royaume‑Uni, en Allemagne et au Japon, l’activité manufacturière s’est affaiblie pendant presque toute l’année. En Chine et au Canada, l’activité a ralenti au début de 2019 pour remonter légèrement fin 2019. Aux États‑Unis, l’indice des acheteurs du secteur de la fabrication a baissé pour s’approcher de 50 au milieu de l’année 2019, avant de remonter légèrement. En février 2020, l’indice des acheteurs du secteur de la fabrication est supérieur à 50 au Canada, au Royaume‑Uni et aux États‑Unis, alors qu’il est inférieur à 50 en Allemagne, au Japon et en Chine.

Nota : L’indice des acheteurs est un indicateur de la conjoncture. Un chiffre supérieur à 50 indique une augmentation généralisée de l’activité commerciale comparativement au mois précédent, et un chiffre inférieur à 50, une diminution généralisée.

Source : IHS Markit par l’entremise de Bloomberg.

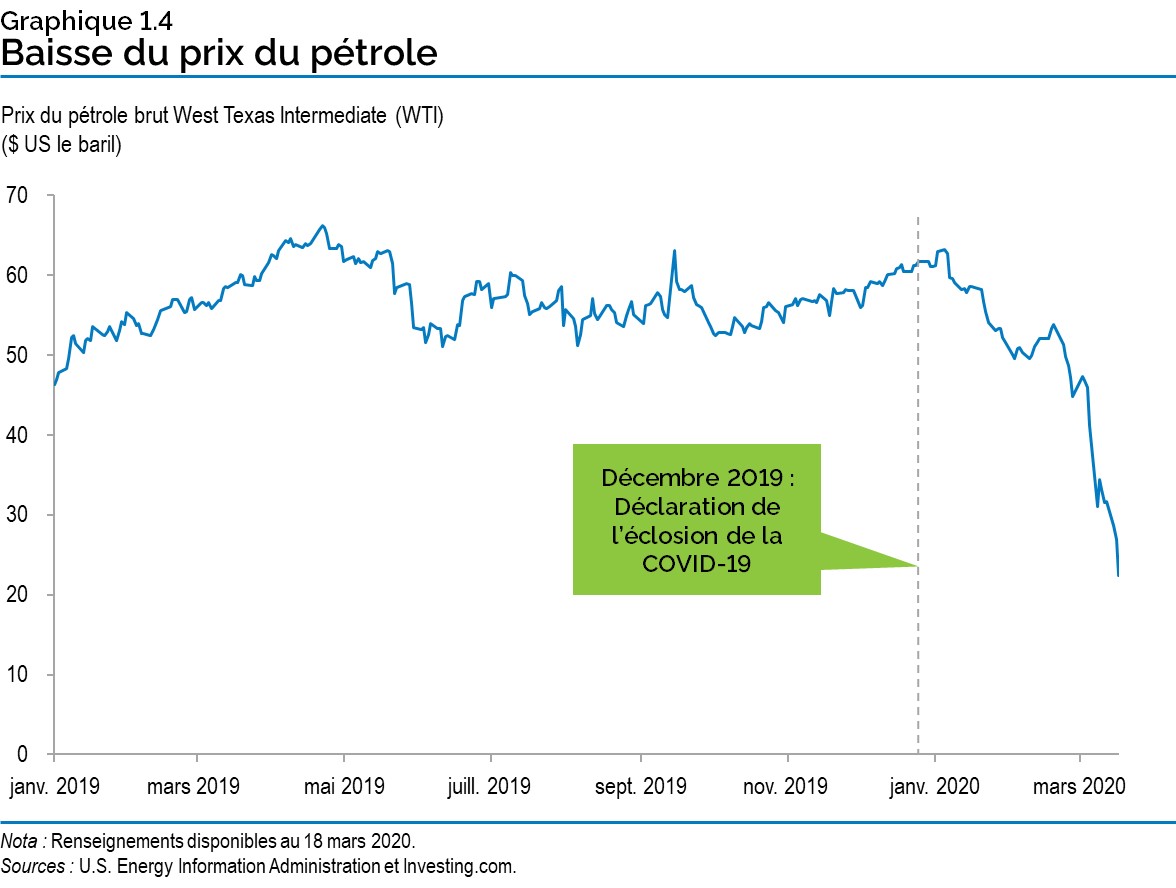

Graphique 1.4 : Baisse du prix du pétrole

Le graphique linéaire montre les valeurs quotidiennes du prix du pétrole West Texas Intermediate (WTI) en dollars américains le baril entre janvier 2019 et mars 2020. Le prix s’élevait en moyenne à 57,0 $ US en 2018. Après le premier signalement de l’éclosion de la COVID-19 en décembre 2019, le prix a reculé sous les 30 $ US le baril en mars.

Nota : Renseignements disponibles au 18 mars 2020.

Sources : U.S. Energy Information Administration et Investing.com.

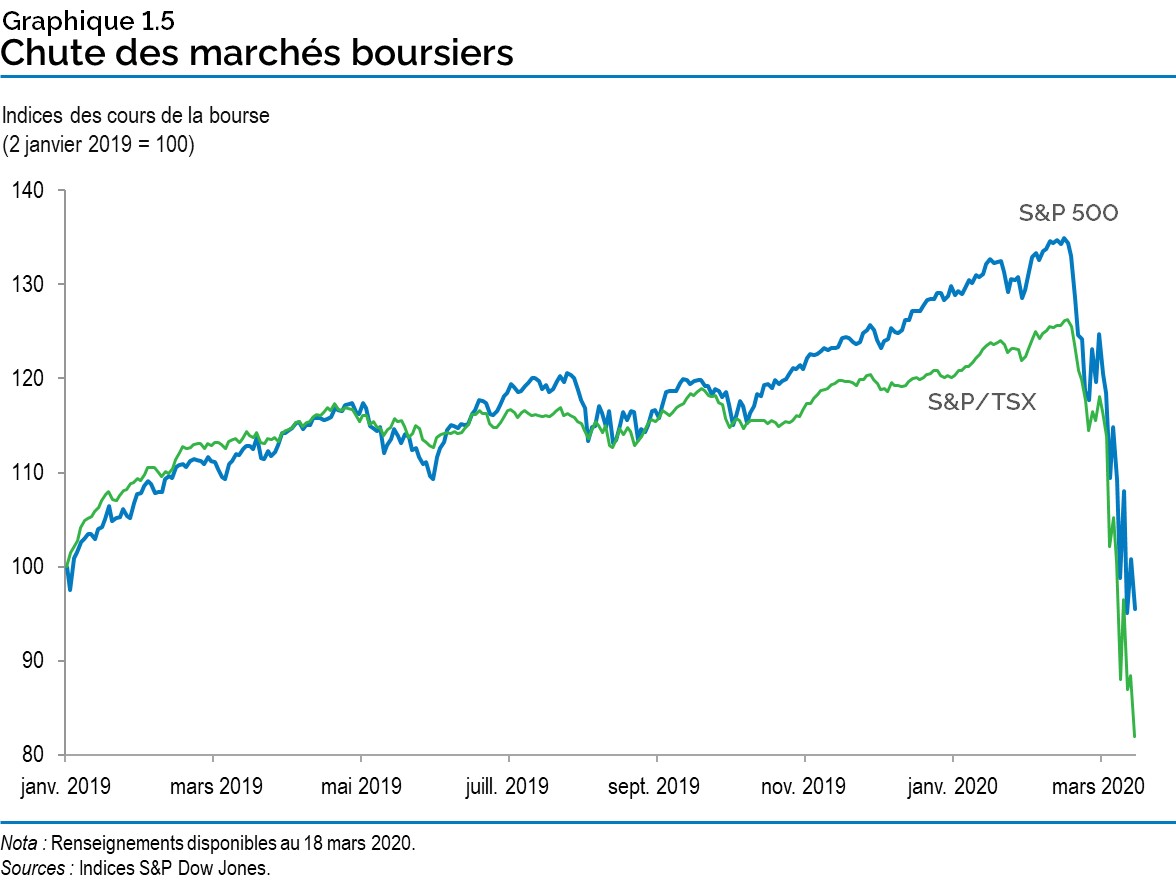

Graphique 1.5 : Chute des marchés boursiers

Le graphique linéaire montre les valeurs quotidiennes de l’indice S&P 500 et de l’indice composé S&P/TSX, équivalant à 100 au 2 janvier 2019. Les deux indices se sont maintenus au-dessus de 100 entre janvier 2019 et la mi-février 2020, l’indice S&P 500 ayant atteint 134,9 et l’indice S&P/TSX, 126,3. En mars 2020, les deux indices ont dégringolé.

Sources : Indices S&P Dow Jones.

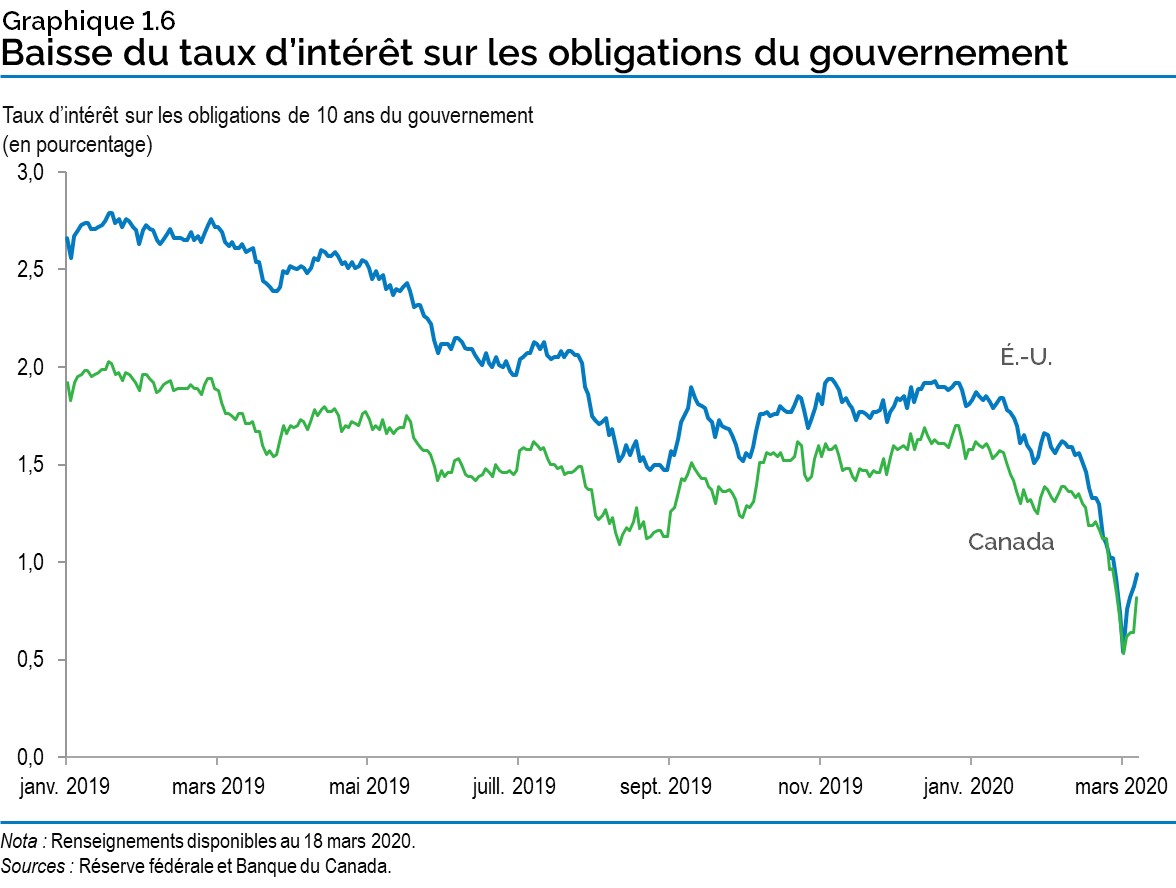

Graphique 1.6 : Baisse du taux d’intérêt sur les obligations du gouvernement

Le graphique linéaire montre les valeurs quotidiennes en pourcentage du taux des obligations à 10 ans du Canada et des États‑Unis, entre janvier 2019 et mars 2020.

Le taux des obligations à 10 ans du gouvernement canadien a baissé pour passer de 2,0 % en moyenne en janvier 2019 à 1,2 % en moyenne en août 2019. Entre septembre 2019 et février 2020, il s’est stabilisé à 1,5 % en moyenne.

Le taux des obligations à 10 ans du gouvernement américain a baissé pour passer de 2,7 % en moyenne en janvier 2019 à 1,6 % en moyenne en août 2019. Entre septembre 2019 et février 2020, il s’est stabilisé à 1,7 % en moyenne. À la mi-mars 2020, le taux avait beaucoup baissé, enregistrant des creux records.

À la mi-mars 2020, le taux des obligations à 10 ans du Canada et des États-Unis avait beaucoup baissé, enregistrant des creux records.

Nota : Renseignements disponibles au 18 mars 2020.

Sources : Réserve fédérale et Banque du Canada.

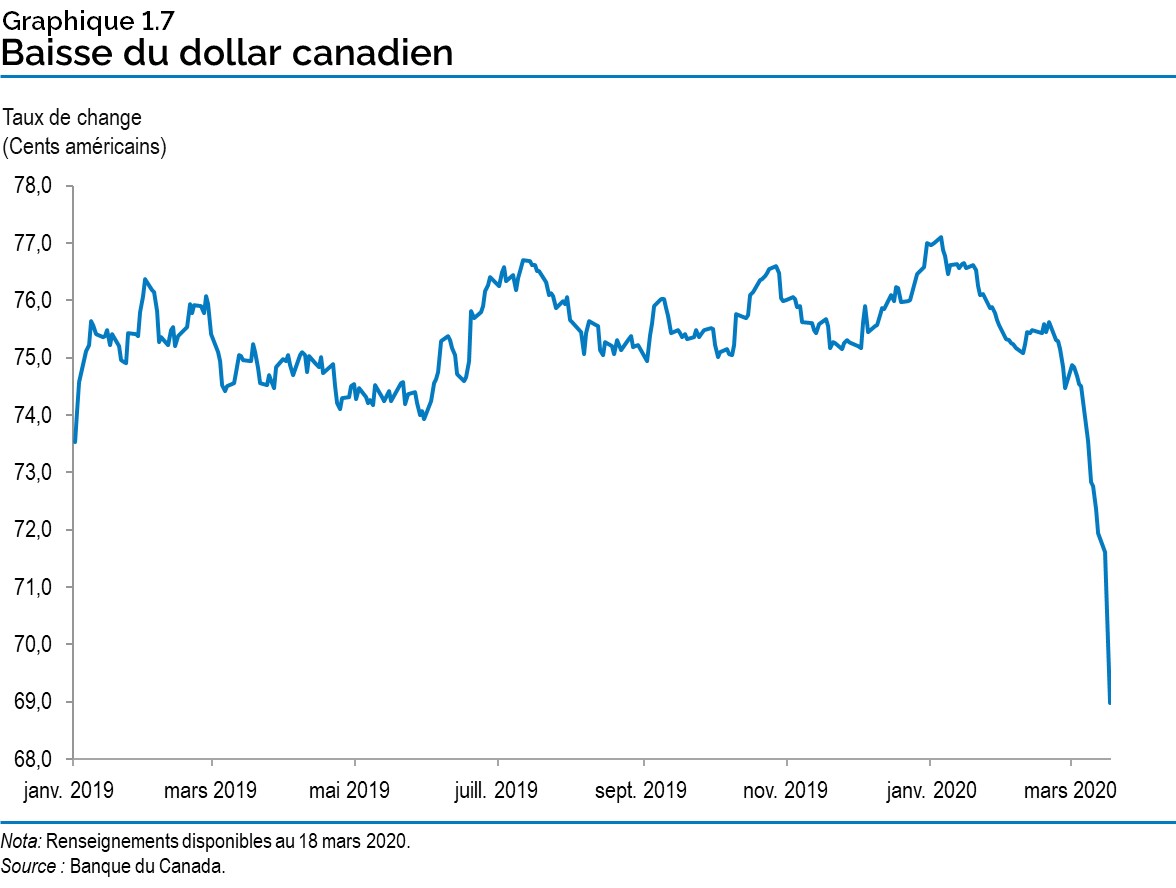

Graphique 1.7 : Baisse du dollar canadien

Le graphique linéaire montre les valeurs quotidiennes du taux de change, en cents américains, du dollar canadien par rapport au dollar américain, entre janvier 2019 et mars 2020. Le taux de change moyen était de 75,4 cents américains entre janvier 2019 et février 2020. À la mi-mars 2020, le taux de change avait chuté à près de 70 cents américains.

Nota : Renseignements disponibles au 18 mars 2020.

Source : Banque du Canada.