Dans cette page Sauter la navigation sur cette page

- Aperçu

- Soutenir les gens et les familles

- Renforcer l’impôt sur la spéculation pour les non-résidents

- Modernisation des crédits d’impôt pour les médias culturels de l’Ontario

- Prolonger la bonification temporaire du crédit d’impôt pour l’investissement dans le développement régional

- Prolonger l’allégement fiscal d’une durée limitée pour le secteur de la distribution de l’électricité

- S’attaquer au problème du tabac non réglementé

- Stabilité et compétitivité dans les impôts fonciers

- Sommaire des mesures fiscales

- Modifications de forme

- Autres initiatives législatives

Aperçu

La présente annexe contient des renseignements détaillés sur les mesures fiscales proposées et d’autres initiatives législatives ainsi que sur des mesures fiscales annoncées depuis la publication du document Perspectives économiques et revue financière de l’Ontario 2021 : Bâtir l’Ontario.

Soutenir les gens et les familles

Bonifier le crédit d’impôt pour les personnes et les familles à faible revenu

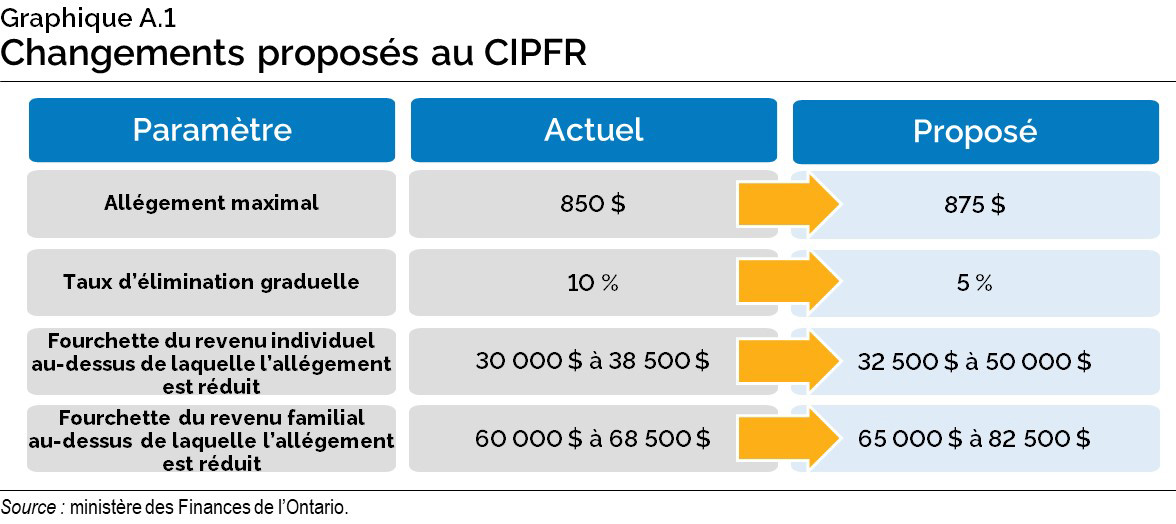

Le gouvernement propose de bonifier le crédit d’impôt pour les personnes et les familles à faible revenu (CIPFR), non remboursable, et ce, à compter de l’année d’imposition 2022.

Depuis 2019, le CIPFR fournit aux déclarants à faible revenu qui ont un revenu d’emploi un allégement pouvant atteindre 850 $ de leur impôt sur le revenu des particuliers (IRP) de l’Ontario.

À compter de 2022, le CIPFR bonifié correspondrait au moins élevé des montants suivants :

- 875 $ (en hausse par rapport au montant actuel de 850 $);

- 5,05 % du revenu d’emploi.

Ce montant serait ensuite réduit de 5 % (en baisse par rapport au pourcentage actuel de 10 %) du plus élevé des montants suivants :

- la tranche du revenu individuel net rajusté supérieure à 32 500 $ (en hausse par rapport au montant actuel de 30 000 $);

- la tranche du revenu familial net rajusté supérieure à 65 000 $ (en hausse par rapport au montant actuel de 60 000 $).

Le montant qui en résulterait serait ensuite appliqué à l’IRP de l’Ontario du contribuable qui aurait autrement été exigible, en excluant la Contribution-santé de l’Ontario.

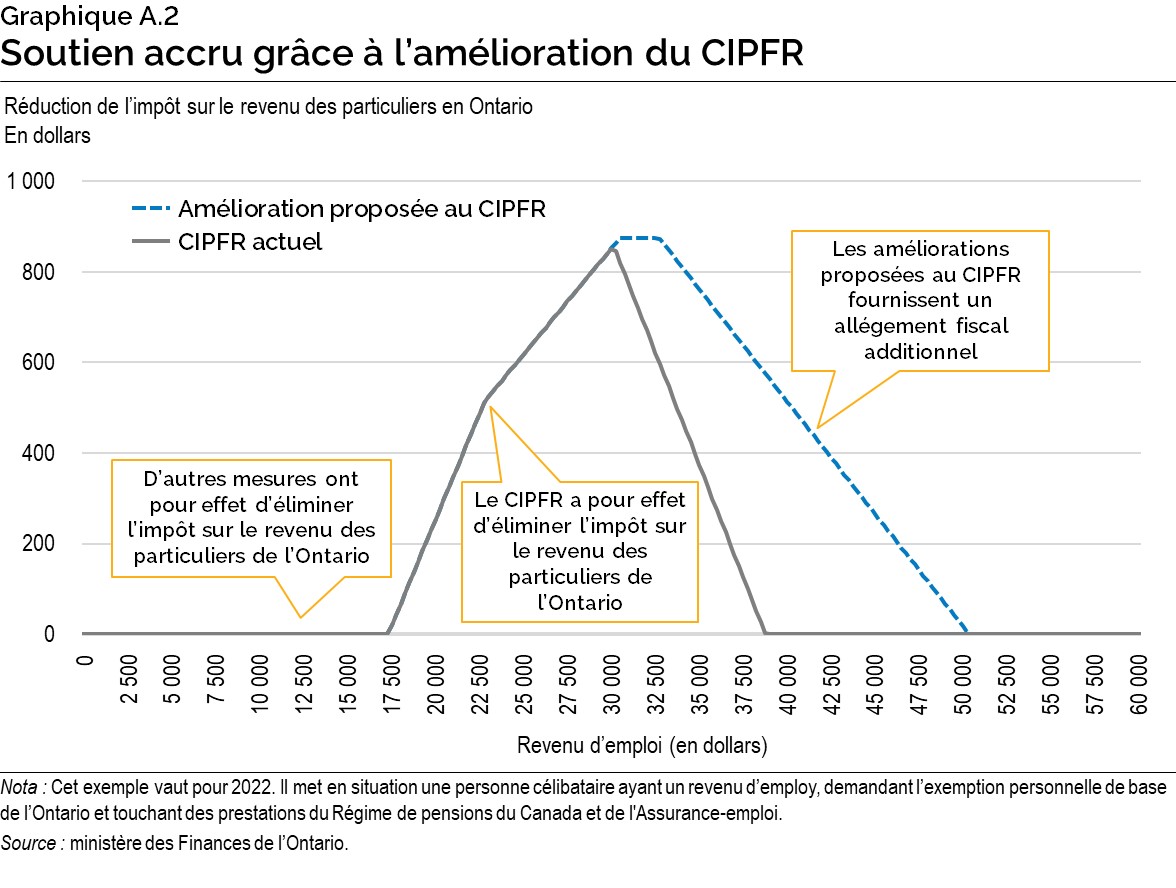

L’amélioration proposée au CIPFR pourrait permettre à environ 700 000 personnes de plus de se prévaloir de ce crédit d’impôt. Le revenu de la plupart de ces nouveaux bénéficiaires se situerait entre 38 500 $ et 50 000 $. Par ailleurs, les travailleuses et travailleurs à faible revenu verraient toujours leur IRP réduit ou éliminé à l’aide du CIPFR et à d’autres mesures d’allégement fiscal déjà en place. Au total, environ 1,7 million de personnes à faible revenu seraient admissibles au CIPFR grâce à l’amélioration proposée.

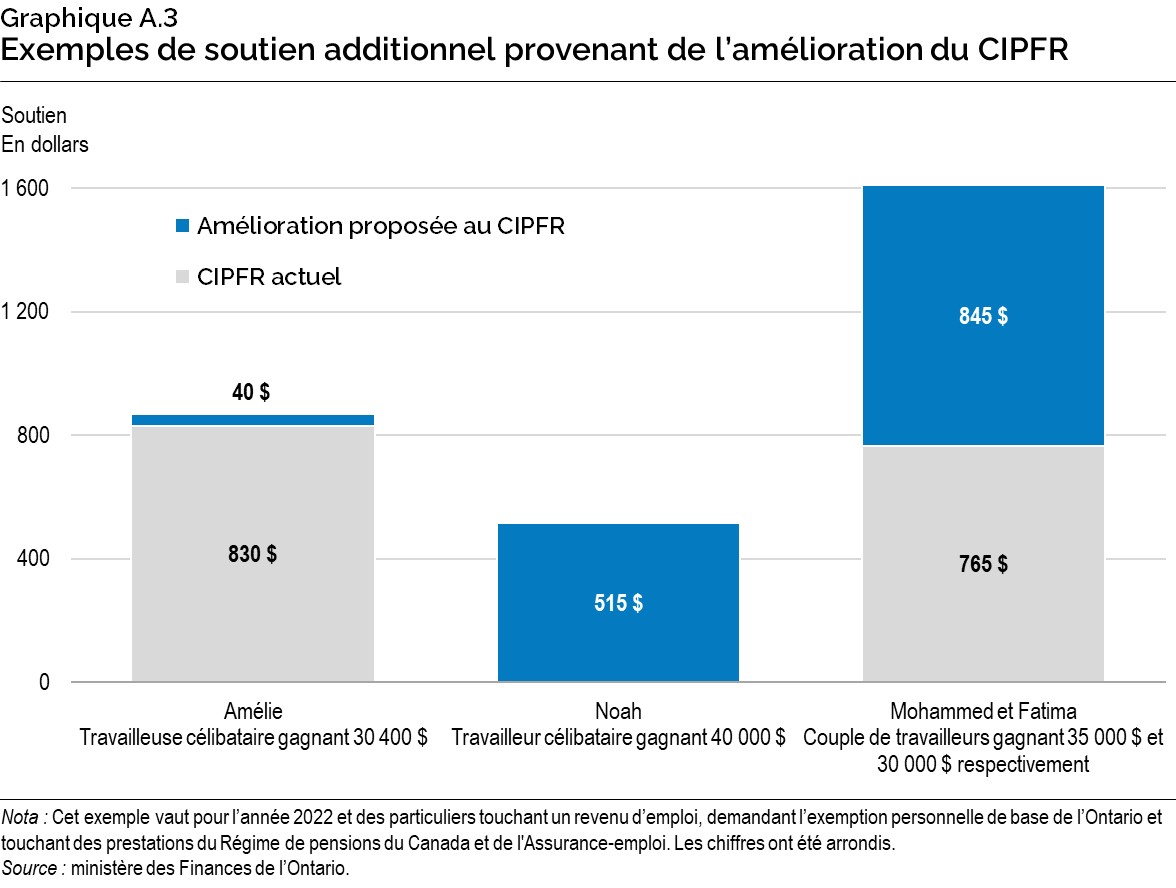

Comme l’illustre le graphique A.3, les particuliers qui, comme Noah, touchent un revenu de 40 000 $ en 2022 ne sont pas admissibles au CIPFR. Par contre, ils profiteraient d’un allégement fiscal de 515 $ si l’amélioration au crédit d’impôt prenait effet.

De plus, l’amélioration au crédit permettrait à quelque 400 000 travailleuses et travailleurs touchant un revenu faible ou moyen de bénéficier d’un allégement fiscal accru. Comme l’illustre le graphique A.3, les particuliers qui, comme Amélie, travaillent huit heures par jour au salaire minimum en 2022 profiteraient d’un allégement fiscal additionnel d’environ 40 $, totalisant approximativement 870 $, leur évitant ainsi d’avoir à verser un impôt sur leur revenu pour cette année-là. Mohammed et Fatima forment un couple et gagnent 35 000 $ et 30 000 $ respectivement. Le montant au titre du CIPFR qu’ils pourraient recevoir passerait de 765 $ à 1 610 $, soit plus du double.

Les contribuables qui ne seraient pas admissibles au CIPFR seraient :

- les personnes n’ayant autrement aucun IRP de l’Ontario à payer;

- les personnes ne touchant aucun revenu d’emploi;

- les particuliers touchant un revenu net rajusté de plus de 50 000 $ (en hausse par rapport au montant actuel de 38 500 $);

- les particuliers dont le revenu familial net rajusté est supérieur à 82 500 $ (en hausse par rapport au montant actuel de 68 500 $).

Aider les personnes âgées grâce au crédit d’impôt de l'Ontario pour les soins à domicile à l'intention des aînés

Le gouvernement propose d’instaurer un crédit d’impôt remboursable au titre de l’impôt sur le revenu des particuliers afin d’aider les aînés à assumer certaines dépenses médicales admissibles, notamment les dépenses à assumer pour vieillir chez soi. Les bénéficiaires admissibles au nouveau crédit d’impôt recevraient jusqu’à 25 % des frais médicaux qu’ils peuvent demander dans leur déclaration de revenus, jusqu’à concurrence de 6 000 $, soit un crédit maximal de 1 500 $.

À compter de l’année d’imposition 2022, le crédit proposé engloberait un vaste éventail de frais médicaux pour aider les familles de personnes âgées à revenu faible ou moyen à vieillir à la maison. Pour faciliter la demande du nouveau crédit, les aînés utiliseront le montant de l’actuel crédit d’impôt pour frais médicaux de l’Ontario qu’ils auront demandé.

Pour être admissibles au crédit d’impôt, les déclarants devront :

- avoir atteint l’âge de 70 ans ou plus au cours de l’année ou avoir un conjoint ou un conjoint de fait qui atteindra l’âge de 70 ans ou plus au cours de l’année;

- être résidents de l’Ontario à la fin de l’année d’imposition.

Voici une liste partielle des dépenses médicales admissibles, qui seraient les mêmes que celles étant admissibles au titre du crédit d’impôt pour frais médicaux (CIFM) de l’Ontario :

- soins auxiliaires prodigués par des personnes possédant une attestation;

- soins prodigués par un professionnel de la santé autorisé par la province (p. ex. infirmier ou infirmière, ergothérapeute);

- soins dentaires, de la vue et de l’ouïe (p. ex. lunettes, dentiers, appareils auditifs);

- aides à la marche (p. ex. déambulateurs, cannes);

- fauteuils roulants et scooters électriques;

- appuis de salle de bains (p. ex. barres d’appui, poignées, mains courantes);

- couches et culottes jetables;

- lits d’hôpitaux;

- appareils à oxygène et d’assistance respiratoire;

- rénovations ou constructions pour modifier l’habitation d’une personne qui a une déficience grave ou prolongée; ces modifications lui permettront de plus facilement y accéder, s’y déplacer ou y accomplir ses activités.

Pour en savoir davantage sur les règles, notamment sur les frais médicaux admissibles, les déclarants peuvent consulter les publications de l’Agence du revenu du Canada ou les lois fédérales et provinciales.

Les modalités du CIFM de l’Ontario prévoient que les déclarants ontariens peuvent demander les frais médicaux au-delà d’un certain seuil. Dans le cas des personnes âgées à revenu faible ou moyen, le seuil est fixé à 3 % de leur revenu net.

Le crédit d’impôt proposé représenterait 25 % des frais médicaux demandés jusqu’à concurrence d’un crédit maximal de 1 500 $. Ce montant serait réduit de 5 % de la tranche du revenu familial net supérieure à 35 000 $ et serait graduellement éliminé une fois le montant maximal de 65 000 $ atteint. L’évaluation du revenu net de la famille est le même pour les célibataires et les couples, du fait que les aînés célibataires engagent des frais médicaux plus élevés en moyenne comparativement à ceux vivant en couple.

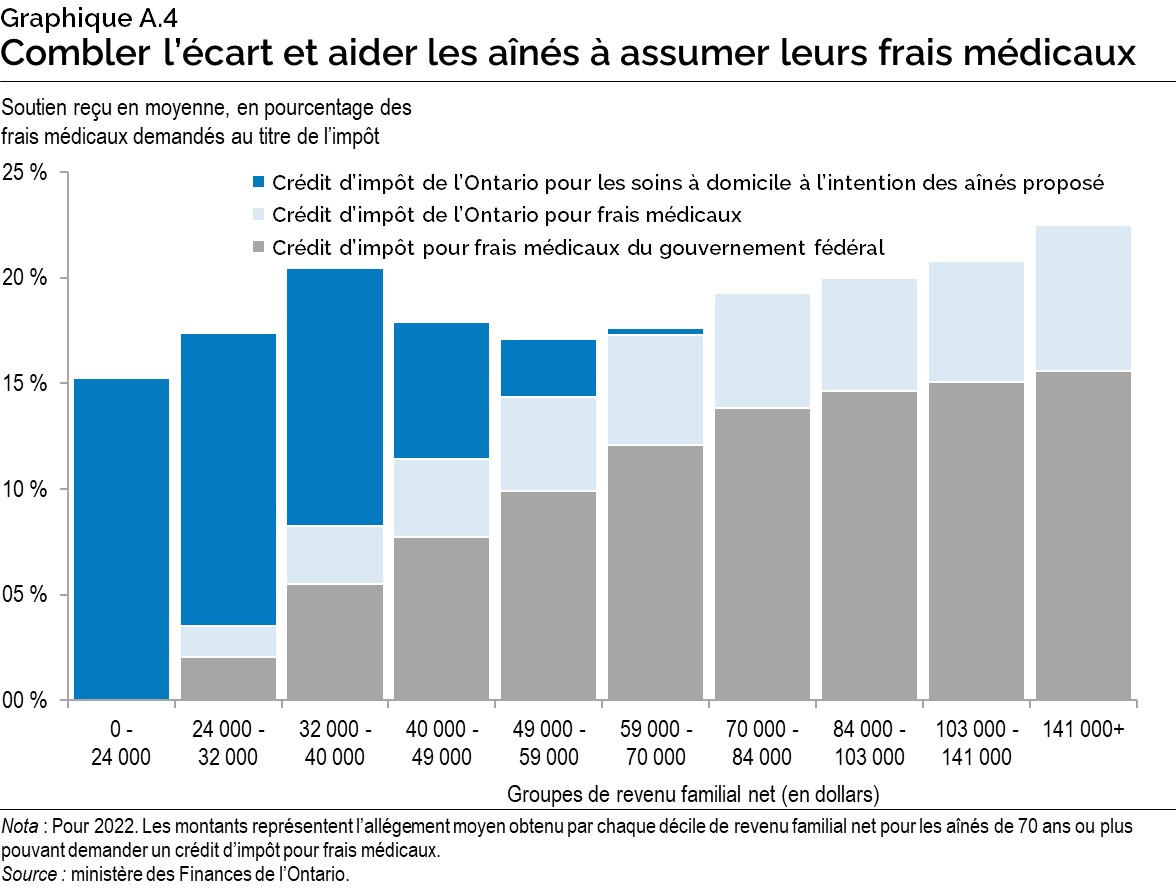

Le crédit d’impôt proposé pourrait être demandé de pair avec les crédits d’impôt non remboursable pour frais médicaux du gouvernement fédéral et celui de l’Ontario, et ce, pour les mêmes frais admissibles. Le crédit d’impôt proposé serait remboursable, soutenant ainsi les familles de personnes âgées à revenu faible ou moyen, même si elles ne doivent aucun impôt sur le revenu des particuliers (IRP). Cette caractéristique comblerait donc un vide en soutenant les familles de cette catégorie qui ne peuvent pas bénéficier de la totalité des crédits d’impôt pour frais médicaux non remboursables actuels parce qu’elles ont peu d’IRP à payer, voire aucun. En 2022, on estime que ce nouveau crédit accorderait un soutien estimé à 110 millions de dollars à environ 200 000 familles de personnes âgées à revenu faible ou moyen.

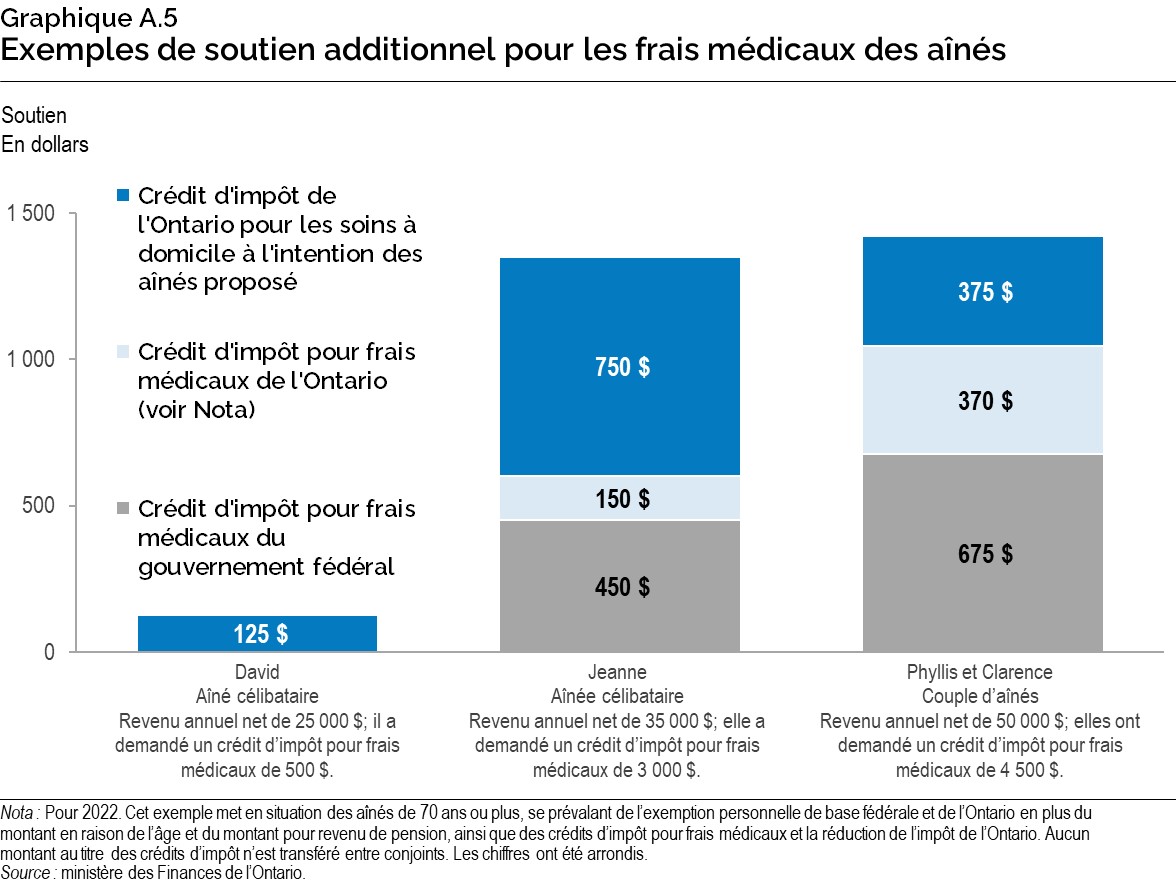

Le graphique A.5 fournit trois exemples d’aînés qui bénéficieraient du crédit d’impôt proposé. Les contribuables à faible revenu, comme David, n’ont droit à aucun allégement fiscal au titre des crédits d’impôt pour frais médicaux actuels du gouvernement fédéral et celui de l’Ontario. L’adoption du crédit proposé permettrait aux contribuables comme David d’y être admissibles. Jeanne se prévaut des crédits d’impôt pour frais médicaux du gouvernement fédéral et celui de l’Ontario. À l’heure actuelle, 20 % de ses frais sont compensés par ces crédits. Si le crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé était instauré, ce pourcentage monterait à 45 %, soit plus du double, du total des frais médicaux demandés sur la déclaration de revenus de Jeanne. Phyllis et Clarence forment un couple de personnes âgées touchant un revenu familial net de 50 000 $. Elles demandent un crédit pour frais médicaux de 4 500 $; le montant de crédit auquel elles auraient droit augmenterait de plus du double.

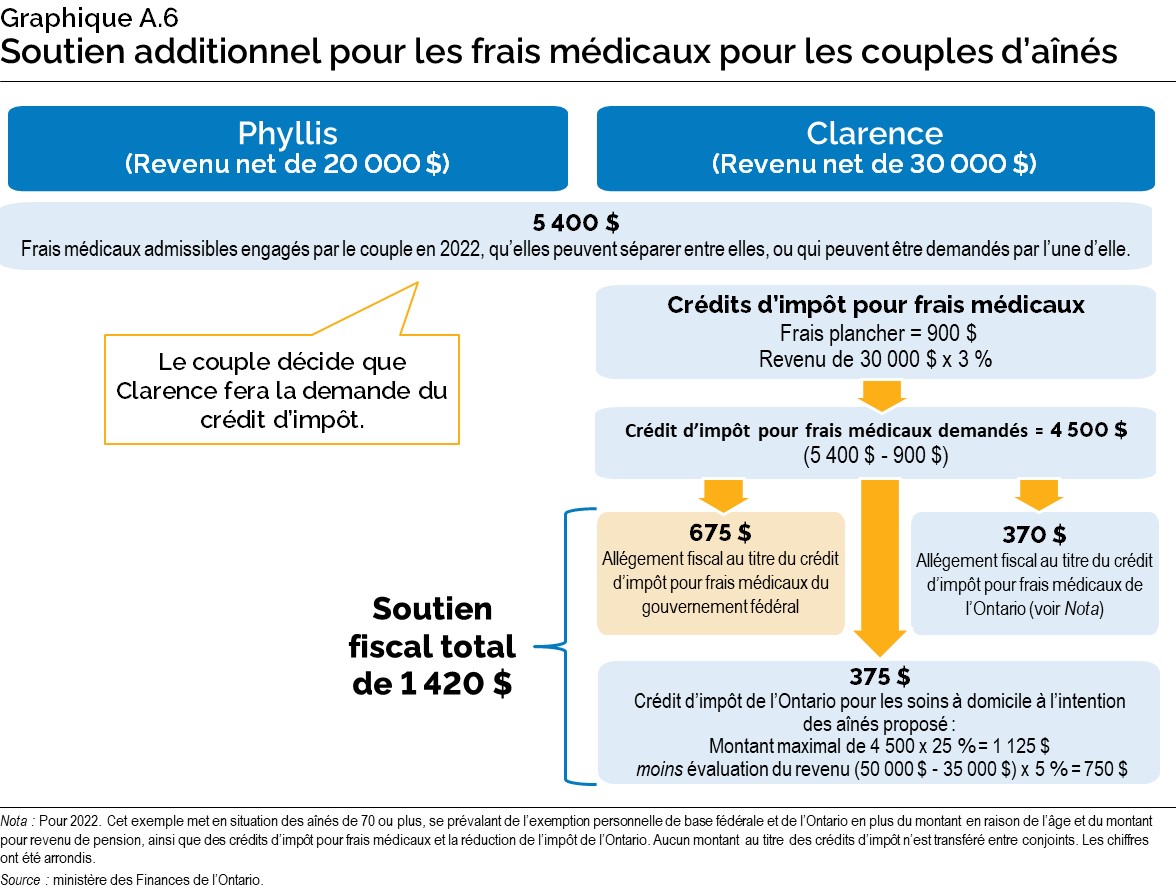

À l’instar des crédits d’impôt pour frais médicaux actuels, ces frais pourraient être combinés à ceux du conjoint, du conjoint de fait ou d’une personne à charge de la personne produisant la déclaration de revenus. Les revenus du couple seraient réunis jusqu’à concurrence du montant maximal. Dans l’exemple qui suit, les deux personnes âgées du couple combinent leurs frais médicaux admissibles. Elles bénéficient du soutien provenant des crédits d’impôt pour frais médicaux du gouvernement fédéral et celui de l’Ontario. Elles demanderaient aussi le crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé par la province qui serait soumis à une évaluation du revenu net de leur famille.

Grâce au crédit d’impôt proposé, des couples comme Phyllis et Clarence recevraient 1 420 $ en soutiens fiscaux pour les frais médicaux admissibles de 5 400 $, ou pour une demande de remboursement de frais médicaux de 4 500 $.

Les familles de personnes âgées pourraient se prévaloir du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés dans leur déclaration de revenus et de prestations. Pour demander le crédit d’impôt proposé, les personnes âgées doivent conserver les reçus et autres documents requis relatifs aux frais médicaux admissibles, comme c’est le cas pour les crédits d’impôt pour frais médicaux actuels.

Réduction temporaire des taxes sur l’essence et les carburants

Le 4 avril 2022, le gouvernement a proposé une loi qui modifierait la Loi de la taxe sur l’essence et la Loi de la taxe sur les carburants pour réduire temporairement la taxe sur l’essence de 5,7 cents le litre et celle sur les carburants de 5,3 cents le litre, et ce, pendant six mois à compter du 1er juillet 2022.

Actuellement, le taux de la taxe sur l’essence est de 14,7 cents le litre tandis que celui de la taxe sur les carburants est de 14,3 cents le litre. Les deux taux descendraient à 9 cents le litre du 1er juillet 2022 au 31 décembre 2022.

Le ministère des Finances de l’Ontario a prévu un processus ponctuel d’ajustement fiscal pour créditer les importateurs, les grossistes et les détaillants qui pourraient détenir des stocks d’essence et de carburants sur lesquels une taxe au taux plus élevé aurait déjà été prélevée.

Les importateurs, les grossistes et les détaillants qui détiennent des stocks achetés au taux plus élevé devraient en dresser l’inventaire à 00 h 01 le 1er juillet 2022. Les fournisseurs en amont de la chaîne d’approvisionnement procéderaient à des ajustements fiscaux sous forme de crédits aux comptes en fonction des stocks déclarés.

Pour de plus amples renseignements au sujet des changements proposés, veuillez consulter le site Web du ministère des Finances de l’Ontario 1.

Renforcer l’impôt sur la spéculation pour les non-résidents

Le 30 mars 2022 sont entrées en vigueur plusieurs modifications que le gouvernement a apportées au Règlement de l’Ontario 182/17 aux termes de la Loi sur les droits de cession immobilière, lesquelles ont trait à l’impôt sur la spéculation pour les non-résidents (ISNR).

Parmi les changements figurent une augmentation de 20 % du taux de l’ISNR, l’application de cet impôt à l’échelle provinciale et l’élimination de deux remises qui étaient offertes aux étudiants étrangers et aux étrangers travaillant en Ontario. Les conventions de vente signées le 30 mars 2022 ou après cette date seront assujetties à ces changements. Pour garantir l’équité fiscale, les conventions d’achat-vente exécutoires conclues avant le 30 mars 2022 pourraient faire l’objet de dispositions d’allégement transitoires.

Avant ces modifications, le taux de l’ISRN était de 15 % et il était applicable dans la région élargie du Golden Horseshoe seulement.

Les remises continuent d’être offertes aux étrangers qui deviennent résidents permanents du Canada dans les quatre ans suivant la date d’exigibilité de cet impôt, si les critères d’admissibilité ont été remplis. En outre, des exemptions peuvent toujours être accordées aux candidats désignés dans le cadre du Programme ontarien des candidats à l’immigration, aux personnes protégées (réfugiés) et aux conjoints et conjointes des particuliers qui ne sont pas assujettis à l’ISNR, si les critères d’admissibilité ont été remplis.

Pour de plus amples renseignements au sujet des changements à l’ISNR, veuillez consulter le site Web du ministère des Finances de l’Ontario2.

Modernisation des crédits d’impôt pour les médias culturels de l’Ontario

Admissibilité des productions en ligne aux crédits d’impôt pour la production cinématographique et télévisuelle

En vue de se mettre au diapason des modèles de distribution numérique, le gouvernement propose d’apporter des modifications réglementaires au crédit d’impôt pour la production cinématographique et télévisuelle ontarienne (CIPCTO) et au crédit d’impôt de l’Ontario pour les services de production (CIOSP) afin d’inclure les productions cinématographiques et télévisuelles professionnelles distribuées en ligne exclusivement.

Pour faire en sorte que seules les organisations professionnelles fassent la demande du CIPCTO, les productions cinématographiques et télévisuelles distribuées en ligne exclusivement seront assujetties à des exigences d’admissibilité additionnelles. Il s’agirait notamment, mais pas exclusivement, d’exigences selon lesquelles la production doit :

- être dotée d’un budget minimal de 250 000 $;

- être régie par une entente écrite avec un service d’exposant admissible prévoyant la présentation de la production en ligne en Ontario à sa juste valeur marchande dans les deux ans suivant son achèvement;

- exclure tout contenu ne répondant pas aux conditions (p. ex. opinions, conseils ou modes d’emploi).

De plus amples renseignements sur les modifications proposées et les nouvelles exigences visant les productions distribuées en ligne exclusivement, notamment la date d’entrée en vigueur de ces modifications, seront fournis à l’automne.

En vertu de la mesure proposée, les productions qui sont distribuées exclusivement en ligne deviendraient admissibles au crédit d’impôt pour la production cinématographique et télévisuelle ontarienne (CIPCTO) ou au crédit d’impôt de l’Ontario pour les services de production (CIOSP) et pourraient également devenir admissibles au crédit d’impôt de l’Ontario pour les effets spéciaux et l’animation informatiques pour autant qu’elles répondent à tous les autres critères d’admissibilité.

Actualisation du crédit d’impôt de l’Ontario pour les maisons d’édition

Pour qu’une œuvre littéraire soit admissible au crédit d’impôt de l’Ontario pour les maisons d’édition, elle doit être publiée à au moins 500 exemplaires sous forme de livre relié.

Cette exigence a temporairement été levée pour les années d’imposition 2020 et 2021 afin que les entreprises puissent demeurer admissibles au soutien fiscal malgré les retards d’impression causés par la COVID-19.

Conscient de l’importance et de la croissance des livres numériques et des livres parlants, qui ne sont pas imprimés sur support rigide, le gouvernement propose d’éliminer cette exigence à compter de l’année d’imposition 2022.

Simplifier le crédit d’impôt de l’Ontario pour les effets spéciaux et l’animation informatiques

Pour être admissibles au crédit d’impôt de l’Ontario pour les effets spéciaux et l’animation informatiques (CIOESAI), les productions cinématographiques ou télévisuelles doivent recevoir soit le crédit d’impôt pour la production cinématographique et télévisuelle ontarienne (CIPCTO), soit le crédit d’impôt de l’Ontario pour les services de production (CIOSP), une exigence ayant pour effet de lier ces crédits. Une telle exigence aide à cibler le soutien aux productions ayant une incidence culturelle et économique significative. Elle pourrait toutefois entraîner des difficultés et compliquer le processus de demande et de traitement des crédits d’impôt puisque les trois crédits sont demandés selon des échéanciers différents et parfois par des entreprises différentes.

Pour simplifier le crédit d’impôt, le gouvernement cherchera à détacher le CIOESAI des autres crédits d’impôt pour la production cinématographique et télévisuelle tout en veillant à ce que les soutiens ciblent toujours les productions professionnelles ayant une incidence culturelle et économique significative.

Explorer les possibilités d’augmenter le nombre de productions cinématographiques et télévisuelles en Ontario

Le crédit d’impôt pour la production cinématographique et télévisuelle ontarienne (CIPCTO) est un crédit d’impôt remboursable de 35 % dont peuvent se prévaloir les sociétés pour les dépenses de main-d’œuvre admissibles liées aux productions cinématographiques et télévisuelles canadiennes certifiées qui sont réalisées en Ontario. Le crédit d’impôt prévoit une prime régionale de 10 % pour toutes les dépenses liées aux activités de tournage ou de production se déroulant principalement à l’extérieur de la région du grand Toronto (RGT).

Pour veiller à ce que ce crédit d’impôt offre des incitatifs et un soutien efficaces et pertinents qui favorisent la production cinématographique et télévisuelle dans toutes les régions de l’Ontario, le gouvernement examinera la prime régionale au titre du CIPCTO.

Le crédit d’impôt de l’Ontario pour les services de production (CIOSP) est un crédit d’impôt remboursable de 21,5 % offert aux sociétés au titre de leurs dépenses de main-d’œuvre ou autres admissibles qui sont associées à des services de production d’œuvres cinématographiques et télévisuelles étrangères et canadiennes et qui répondent à l’exigence minimale des seuils budgétaires (p. ex. un million de dollars pour un long métrage). Les frais de loyer pour les tournages sur place (c.-à-d. les frais de location d’immeubles) ne constituent généralement pas des dépenses admissibles aux fins du crédit d’impôt.

Pour mieux comprendre l’importance du tournage sur place et sa contribution à l’industrie cinématographique et télévisuelle ontarienne, le gouvernement examinera l’admissibilité au CIOSP des frais de location d’immeubles et s’emploiera à trouver des solutions pour l’industrie.

Préciser le traitement des arrangements de télétravail pour la main-d’œuvre en animation informatique, effets spéciaux et produits multimédias interactifs numériques

À l’instar de ce qui se produit dans de nombreux autres secteurs de l’économie, il y a eu une hausse du télétravail dans les industries de l’animation informatique, des effets spéciaux et des produits multimédias interactifs numériques. À des fins de clarification et de précision, le gouvernement confirme qu’en vertu des lois en vigueur, les dépenses de main-d’œuvre relatives aux personnes en télétravail pourraient être admissibles au crédit d’impôt de l’Ontario pour les effets spéciaux et l’animation informatiques et au crédit d’impôt de l’Ontario pour les produits multimédias interactifs numériques pourvu que le travail soit effectué par un résident de l’Ontario qui relève et est sous la direction d’une entité admissible faisant la demande du crédit d’impôt et ayant un établissement stable en Ontario.

Prolonger la bonification temporaire du crédit d’impôt pour l’investissement dans le développement régional

Le crédit d’impôt pour l’investissement dans le développement régional est un crédit d’impôt remboursable de 10 % dont peuvent se prévaloir les sociétés privées sous contrôle canadien qui font certains types d’investissements dans des régions géographiques admissibles de l’Ontario. Pour connaître la liste complète des zones géographiques de l’Ontario admissibles, consulter l’Annexe du budget 2021 : Les mesures fiscales en détail et autres initiatives législatives, Bonifier le crédit d’impôt pour l’investissement dans le développement régional3.

Le crédit d’impôt s’applique aux dépenses admissibles de plus de 50 000 $, jusqu’à concurrence de 500 000 $ dans une année, sur des actifs devenus prêts à être mis en service à compter du 25 mars 2020. Les investissements admissibles comprennent les dépenses visant la construction, la rénovation ou l’achat admissible d’immeubles commerciaux ou industriels ou d’autres types d’actif.

Le gouvernement a temporairement doublé le taux du crédit d’impôt dans son budget de 2021, le faisant passer de 10 à 20 % des dépenses admissibles pour des biens qui deviennent prêts à être mis en service durant la période commençant le 24 mars 2021 et se terminant avant le 1er janvier 2023.

Le gouvernement propose de prolonger d’un an la période de bonification temporaire du crédit d’impôt. Le crédit bonifié de 20 % s’appliquerait aux dépenses admissibles de plus de 50 000 $, jusqu’à concurrence de 500 000 $, pour des biens admissibles devenus prêts à être mis en service au cours de l’année d’imposition de la société et de la période débutant le 24 mars 2021 et se terminant avant le 1er janvier 2024.

L’expression « devenus prêts à être mis en service » renvoie aux règles énoncées dans la Loi de l’impôt sur le revenu (Canada) et permet d’établir l’année d’imposition dans laquelle un contribuable peut commencer à se prévaloir de la déduction pour amortissement de biens amortissables.

Les investissements admissibles s’entendent des dépenses en immobilisations admissibles comprises dans les catégories 1 et 6 aux fins du calcul de la déduction pour amortissement.

Prolonger l’allégement fiscal d’une durée limitée pour le secteur de la distribution de l’électricité

En vertu de la Loi de 1998 sur l’électricité, les services municipaux d’électricité sont assujettis à un taux de l’impôt sur les transferts de 33 % appliqué à la juste valeur marchande des biens relatifs à l’électricité vendus au secteur privé.

Dans son budget de 2015, l’Ontario annonçait des mesures d’allégement fiscal relatives aux ventes de biens durant la période commençant le 1er janvier 2016 et prenant fin le 31 décembre 2018. Le taux de l’impôt sur les transferts avait été réduit pour passer de 33 % à 22 % concernant les services d’électricité des grandes municipalités, alors qu’il passait de 33 % à zéro pour cent pour les services municipaux d’électricité comptant moins de 30 000 clients. Par ailleurs, tous les gains en capital découlant des règles de disposition présumée sous le régime des paiements tenant lieu d’impôt étaient exonérés de ces paiements.

Ces mesures d’allégement fiscal ont été prolongées jusqu’au 31 décembre 2022 dans le document Perspectives économiques et revue financière de l’Ontario 2018.

En effectuant des modifications réglementaires, l’Ontario prolonge à nouveau la durée de la période d’allégement, et ce, jusqu’au 31 décembre 2024.

S’attaquer au problème du tabac non réglementé

Le gouvernement a commencé à consulter les intervenants de l’industrie, du secteur de la vente au détail et de la santé publique, ainsi que des partenaires autochtones, sur la question du tabac non réglementé. En outre, deux facilitateurs autochtones indépendants lui ont remis un rapport résumant leurs échanges avec les Premières Nations.

Le travail des facilitateurs met en lumière l’importance du tabac comme moteur économique pour les Premières Nations. Il souligne aussi la nécessité de continuer à collaborer relativement à des intérêts communs comme le développement économique, l’abandon du tabac, la réglementation régissant les entreprises et la sécurité communautaire. Le gouvernement demeure engagé à poursuivre le dialogue avec les Premières Nations sur le rapport et les recommandations qu’il contient et est prêt à entamer des discussions semblables avec d’autres collectivités intéressées.

Le gouvernement continuera d’œuvrer vers une approche équilibrée pour s’attaquer au problème du tabac non réglementé, notamment en prenant les mesures qui suivent :

- Examiner et moderniser la Loi de la taxe sur le tabac en fonction des recommandations issues des consultations pour alléger le fardeau administratif et renforcer la surveillance provinciale.

- Poursuivre le resserrement de la surveillance concernant le tabac en feuilles grâce à l’adoption de technologies de traçabilité.

- Élargir les partenariats avec la Police provinciale et les services de police municipaux et ceux des Premières Nations.

Stabilité et compétitivité dans les impôts fonciers

Depuis les deux dernières années, le gouvernement a mené un examen de l’évaluation foncière et de l’impôt foncier et sollicité des commentaires portant sur trois thèmes généraux :

- Favoriser un climat propice aux affaires.

- Accroître l’exactitude et la stabilité des évaluations foncières.

- Renforcer la gouvernance et la responsabilité de la Société d’évaluation foncière des municipalités (MPAC).

L’avis des municipalités, des contribuables, des associations commerciales et de l’industrie et d’autres parties intéressées a été sollicité. À l’issue de l’examen, le gouvernement a mis en œuvre les mesures résumées ci-dessous, selon une approche graduelle fondée sur les priorités ayant été déterminées durant les différentes étapes du processus.

- Favoriser un climat propice aux affaires :

- Les taux élevés de l’impôt scolaire applicable aux entreprises diminuent depuis 2021, générant des économies annuelles de 450 millions de dollars pour environ 95 % des biens immobiliers commerciaux en Ontario.

- Le gouvernement a donné aux municipalités la souplesse d'offrir aux petites entreprises un allégement ciblé de l'impôt foncier grâce à la nouvelle sous-catégorie facultative des petites entreprises.

- Le Programme d’encouragement fiscal et financier pour le nettoyage des friches a été rehaussé afin de favoriser l’assainissement des terrains pollués en prolongeant la période d’aide au titre des impôts fonciers prélevés aux fins scolaires.

- Les programmes d’impôt foncier qui soutiennent les exploitations agricoles ont été bonifiés, notamment par l’exonération fiscale accrue pour les boisés de ferme, l’élargissement de l’admissibilité des biens agricoles pour inclure l’exploitation de tous les types d’arbres à sève et l’augmentation du seuil d’évaluation pour la sous‐catégorie de petites entreprises agricoles.

- Accroître l’exactitude et la stabilité des évaluations foncières :

- Le gouvernement a fourni la stabilité et la certitude dont les résidents et les entreprises avaient besoin, et a permis aux municipalités de se concentrer sur la réponse aux défis posés par la pandémie de COVID‐19 en reportant les réévaluations foncières pour les exercices 2021 à 2023.

- La province a travaillé avec la MPAC pour cerner les possibilités de rehausser le processus d’échange d’information entre cet organisme et les propriétaires fonciers afin de soutenir les efforts d’amélioration de l’exactitude des évaluations en vue de la prochaine évaluation.

- La loi a été modifiée pour doter le gouvernement de la souplesse lui permettant de répondre aux demandes des municipalités à obtenir des outils d’évaluation ciblée qui pourraient contribuer à réduire le nombre de changements aux évaluations des biens commerciaux dans les zones touchées par les pressions en matière de réaménagement et par les ventes spéculatives.

- Le gouvernement a pris en considération les préoccupations concernant certains types de biens, comme les aéroports exploités par les autorités fédérales en Ontario.

- Renforcer la gouvernance et la responsabilité de la Société d’évaluation foncière des municipalités :

- Le gouvernement a collaboré avec la MPAC pour élaborer un cadre global de mesure du rendement concernant l’exactitude des évaluations, le service à la clientèle et l’efficience opérationnelle; des rapports annuels seront publiés à compter de 2022.

- Le gouvernement a collaboré avec la MPAC pour améliorer la clarté des avis de cotisation que reçoivent les propriétaires fonciers.

- La loi a été modifiée pour consolider la gouvernance du conseil d’administration de la MPAC en veillant à ce que les vacances au sein du conseil n’entravent pas les activités de la société.

- Le gouvernement soutient les efforts de modernisation de la MPAC en explorant avec elle des outils plus souples pour la prestation des évaluations numériques aux propriétaires fonciers et aux municipalités.

Maintenant terminé, l’examen de l’évaluation foncière et de l’impôt foncier a permis de recueillir des commentaires qui contribueront à éclairer les plans du gouvernement relativement au moment et à la date des prochaines évaluations. Par ailleurs, le gouvernement continuera de travailler avec les parties prenantes et les partenaires municipaux pour cerner d’autres possibilités d’améliorer l’exactitude, la stabilité et la compétitivité du système d’évaluation foncière et d’impôt foncier de l’Ontario.

Sommaire des mesures fiscales

Le tableau A.1 illustre l’incidence sur les perspectives à moyen terme des mesures fiscales proposées et des mesures annoncées depuis la publication du document Perspectives économiques et revue financière de l’Ontario 2021 : Bâtir l’Ontario.

| 2022-2023 | 2023-2024 | 2024-2025 | |

|---|---|---|---|

| Nouvelles mesures – Bonification du CIPFR | 400 | 320 | 320 |

| Nouvelles mesures – Crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés | 140 | 120 | 125 |

| Nouvelles mesures – Admissibilité des productions en ligne aux crédits d’impôt pour la production cinématographique et télévisuelle | 4 | 15 | 20 |

| Nouvelles mesures – Actualisation du crédit d’impôt de l’Ontario pour les maisons d’édition | – | – | – |

| Nouvelles mesures – Prolongation de la majoration temporaire du crédit d’impôt pour l’investissement dans le développement régional | 10 | 30 | – |

| Nouvelles mesures – Prolongation de l’allégement fiscal d’une durée limitée pour le secteur de la distribution de l’électricité | – | – | – |

| Mesures annoncées depuis la publication de Perspectives économiques et revue financière de l’Ontario 2021 – Réduction temporaire des taxes sur l’essence et les carburants | 645 | – | – |

| Mesures annoncées depuis la publication de Perspectives économiques et revue financière de l’Ontario 2021 – Renforcement de l’impôt sur la spéculation pour les non-résidents | (175) | (230) | (235) |

| Incidence financière nette des mesures fiscales | 1 025 | 255 | 230 |

Notes du tableau A.1 :

Nota : Les chiffres positifs tiennent compte des avantages pour les particuliers, les familles et les entreprises. Ils représentent également une augmentation des dépenses publiques ou une diminution des recettes publiques. Les chiffres négatifs représentent une augmentation des recettes publiques. Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

« – » indique un montant nul ou qui ne peut être déterminé.

Source : ministère des Finances de l’Ontario.

Modifications de forme

Des modifications à diverses lois dont le ministre des Finances de l’Ontario veille à l’application ou à d’autres lois pourraient être proposées afin d’améliorer l’efficacité administrative, de mieux appliquer la loi, de maintenir l’intégrité et l’équité du régime fiscal et du système de perception des revenus de l’Ontario, de clarifier les lois ou d’assouplir les règlements afin de préserver l’intention des politiques.

Autres initiatives législatives

Les autres modifications législatives proposées comprennent ce qui suit :

- Une modification à la Loi de 1997 sur la sécurité professionnelle et l’assurance contre les accidents du travail serait apportée pour éliminer la disposition exigeant que les bureaux principaux de la Commission de la sécurité professionnelle et de l'assurance contre les accidents du travail soient situés à Toronto, ce qui fournirait à la Commission la souplesse de déterminer l’emplacement de ces bureaux.

Notes

[1] https://www.ontario.ca/fr/document/taxe-sur-lessence https://www.ontario.ca/fr/document/taxe-sur-les-carburants

[2] https://www.ontario.ca/fr/document/droits-de-cession-immobiliere/impot-sur-la-speculation-pour-les-non-residents

[3] https://budget.ontario.ca/fr/2021/annex.html#section-2

Description des graphiques

Graphique A.1 : Changements proposés au CIPFR

Le graphique est constitué de trois colonnes affichant les en-têtes qui suivent : Paramètre (colonne de gauche, Actuel (colonne du milieu) et Proposé (colonne de droite).

Deuxième rangée : allégement maximal (colonne de gauche), 850 $ (colonne du milieu), 875 $ (colonne de droite). La flèche jaune va de la colonne du milieu vers la colonne de droite.

Troisième rangée : taux d’élimination graduelle (colonne de gauche), 10 % (colonne du milieu), 5 % (colonne de droite). La flèche jaune va de la colonne du milieu vers la colonne de droite.

Quatrième rangée : fourchette du revenu individuel au-dessus de laquelle l’allégement est réduit (colonne de gauche), de 30 000 $ à 38 500 $ (colonne du milieu), de 32 500 $ à 50 000 $ (colonne de droite). La flèche jaune va de la colonne du milieu vers la colonne de droite.

Cinquième rangée : fourchette du revenu familial au-dessus de laquelle l’allégement est réduit (colonne de gauche), de 60 000 $ à 68 500 $ (colonne du milieu), de 65 000 $ à 82 500 $ (colonne de droite). La flèche jaune va de la colonne du milieu vers la colonne de droite.

Source : ministère des Finances de l’Ontario.

Graphique A.2 : Soutien accru grâce à l’amélioration du CIPFR

Ce graphique linéaire illustre le soutien provenant du CIPFR actuel et proposé.

L’axe y représente la réduction de l’impôt sur le revenu des particuliers en Ontario obtenu grâce au CIPFR qui va de 0 à 1 000 $.

L’axe x représente le revenu d’emploi et va de 0 à 60 000 $.

La ligne qui représente le CIPFR actuel part de 0 $ de soutien pour un revenu d’emploi inférieur à 17 500 $, puis elle grimpe à 850 $ de soutien pour un revenu d’emploi d’environ 30 000 $, et ensuite descend à 0 $ et reste à ce niveau de soutien pour un revenu d’emploi d’environ 38 500 $ en montant.

La ligne qui représente l’amélioration proposée au CIPFR part de 0 $ de soutien pour un revenu d’emploi inférieur à 17 500 $, puis elle grimpe à 875 $ de soutien pour un revenu d’emploi d’environ 30 500 $, et reste à ce niveau de soutien jusqu’à un revenu d’emploi d’environ 32 500 $. Enfin, elle descend et reste à 0 $ de soutien pour un revenu d’emploi d’environ 50 000 $ en montant.

Nota : Cet exemple vaut pour l’année 2022. Il met en situation une personne célibataire ayant un revenu d’emploi, demandant l'exemption personnelle de base de l'Ontario et touchant des prestations du Régime de pensions du Canada et d'assurance-emploi.

Source : ministère des Finances de l’Ontario.

Graphique A.3 : Exemples de soutien additionnel provenant de l’amélioration du CIPFR

Le graphique à barres illustre le soutien actuel dont deux personnes et un couple peuvent bénéficier et le soutien que ces trois parties pourraient obtenir au titre de l’amélioration au crédit proposée. Le montant de crédit amélioré figure au-dessus du montant du CIPFR actuel.

Partie de gauche : Amélie est célibataire et gagne 30 400 $ par année. Elle bénéficierait d’un allégement fiscal d’environ 830 $ au titre du CIPFR actuel et d’un allégement additionnel d’environ 40 $ grâce à l’amélioration proposée.

Partie du milieu : Noah est célibataire et gagne 40 000 $ par année. Il ne bénéficierait d’aucun allégement fiscal au titre du CIPFR actuel, mais serait admissible à un allégement d’environ 515 $ grâce à l’amélioration proposée.

Partie de droite : Mohamed et Fatima forment un couple et gagnent respectivement 35 000 $ et 30 000 $. Ils bénéficieraient d’un allégement fiscal d’environ 765 $ au titre du CIPFR actuel et d’un allégement additionnel d’environ 845 $ grâce à l’amélioration proposée.

Nota : Cet exemple vaut pour l’année 2022 et des particuliers touchant un revenu d’emploi, demandant l’exemption personnelle de base de l’Ontario et touchant des prestations du Régime de pensions du Canada et de l'Assurance-emploi. Les chiffres ont été arrondis.

Source: ministère des Finances de l’Ontario.

Graphique A.4 : Combler l’écart et aider les aînés à assumer leurs frais médicaux

Le graphique à bandes illustre le soutien que fournissent les crédits d’impôt pour frais médicaux du Canada et de l’Ontario et le crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé, en tant que pourcentage des dépenses pour frais médicaux demandés dans la déclaration de revenus par décile de revenu net familial (de 0 $ à 24 000 $, de 24 000 $ à 32 000 $, de 32 000 $ à 40 000 $, de 40 000 $ à 49 000 $, de 49 000 $ à 59 000 $, de 59 000 $ à 70 000 $, de 70 000 $ à 84 000 $, de 84 000 $ à 103 000 $, de 103 000 $ à 141 000 $ et de141 000 $ en montant).

Le graphique montre que l’allégement fiscal fourni par les crédits d’impôt du Canada et de l’Ontario (bandes grise et bleu pâle respectivement) augmente au rythme du revenu familial net, donc procure un avantage minime pour les personnes âgées à faible revenu. C’est ce qu’illustrent les bandes grise et bleu pâle qui s’amplifient à mesure que le revenu familial net augmente. Le graphique montre aussi le soutien additionnel que le crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé (bande bleu foncé) fournirait. Ce soutien en pourcentage des frais médicaux demandés dans la déclaration de revenus serait le plus élevé pour une famille dont le revenu net se situe entre 0 $ et 24 000 $ (la bande bleu foncé la plus ample). Comme le soutien diminuerait à partir du seuil de revenu familial net de 35 000 $, et serait entièrement éliminé lorsque le revenu familial net atteint le plafond de 65 000 $, la bande disparaît dans le cas des groupes gagnant un revenu dans le décile de 70 000 $ à 84 000 $ et les suivants.

Nota : Pour 2022. Les montants représentent l’allégement moyen obtenu par chaque décile de revenu familial net pour les aînés de 70 ans ou plus qui demandent un crédit d’impôt pour frais médicaux.

Source : ministère des Finances de l’Ontario.

Graphique A.5 : Exemples de soutien additionnel pour les frais médicaux des aînés

Le graphique à barres illustre des exemples de soutien au titre du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé, en sus du soutien au titre des crédits pour frais médicaux du Canada et de l’Ontario (voir le Nota).

Colonne de gauche : David est une personne âgée célibataire touchant un revenu annuel net de 25 000 $. Il demande un crédit d’impôt pour frais médicaux de 500 $. Il ne bénéficierait d’aucun allégement fiscal au titre des crédits d’impôt pour frais médicaux du Canada et de l’Ontario, mais serait admissible à un allégement de 125 $ au titre du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés.

Colonne du milieu : Jeanne est une personne âgée célibataire touchant un revenu annuel net de 35 000 $. Elle demande un crédit d’impôt pour frais médicaux de 3 000 $. Elle bénéficierait d’un allégement fiscal de 450 $ au titre du crédit d’impôt pour frais médicaux du Canada, d’un allégement d’environ 150 $ au titre du crédit d’impôt pour frais médicaux de l’Ontario et d’un allégement de 750 $ au titre du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé.

Colonne de droite : Phyllis et Clarence forment un couple de personnes âgées touchant un revenu annuel familial net de 50 000 $. Elles demandent un crédit d’impôt pour frais médicaux de 4 500 $. Le couple bénéficierait d’un allégement fiscal de 675 $ au titre du crédit d’impôt pour frais médicaux du Canada, d’un allégement approximatif de 370 $ au titre du crédit d’impôt pour frais médicaux de l’Ontario et d’un allégement de 375 $ au titre du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés proposé.

Nota : Pour 2022. Cet exemple met en situation des aînés de 70 ans ou plus se prévalant de l’exemption personnelle de base fédérale et de l’Ontario et du montant en raison de l'âge et du montant pour revenu de pension, ainsi que des crédits d’impôt pour frais médicaux et de la réduction de l’impôt de l’Ontario. Aucun montant au titre des crédits d’impôt n’est transféré entre conjoints. Les chiffres ont été arrondis.

Source : ministère des Finances de l’Ontario.

Graphique A.6 : Soutien additionnel pour les frais médicaux pour les couples d’aînés

Le graphique indique les étapes à suivre pour calculer le total du soutien fiscal dont pourrait bénéficier un couple de personnes âgées type ayant des frais médicaux élevés.

Premier niveau, à gauche (bleu foncé) : Phyllis touche un revenu net de 20 000 $.

Premier niveau, à droite (bleu foncé) : Clarence touche un revenu net de 30 000 $.

Deuxième niveau (bleu pâle) : Le couple engage des frais médicaux admissibles de 5 400 $ en 2022, qu’elles peuvent séparer entre elles, ou qui peuvent être demandés par une seule personne. Le couple décide que Clarence fera la demande de crédits pour frais médicaux.

Troisième niveau, à droite (bleu pâle) : Pour Clarence, le montant plancher des frais médicaux est de 900 $, qui est calculé en multipliant son revenu net de 30 000 $ par 3 %.

Quatrième niveau, à droite (bleu pâle) : Le crédit pour frais médicaux que Clarence demande est égal à 4 500 $. Ce montant est obtenu en soustrayant 900 $ (le montant plancher des frais médicaux de Clarence) des frais médicaux admissibles du couple de 5 400 $.

Cinquième niveau, à gauche (orange pâle) : L’allégement fiscal au titre du crédit d’impôt pour frais médicaux canadien est de 675 $.

Cinquième niveau, à droite (bleu pâle) : L’allégement fiscal au titre du crédit d’impôt pour frais médicaux de l’Ontario est approximativement de $370 (voir le Nota).

Sixième niveau, à droite (bleu pâle) : Le soutien au titre du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés est de 375 $. Clarence doit tout d’abord calculer le montant de crédit d’impôt maximal demandé de 1 125 $, c’est-à-dire 25 % du crédit d’impôt pour frais médicaux de l’Ontario de 4 500 $. De ce montant, Clarence doit soustraire 5 % de la tranche du revenu familial net combiné du couple (50 000 $) dépassant 35 000 $, c’est-à-dire 750 $, ce qui lui permet de déterminer le montant du crédit d'impôt de l'Ontario pour les soins à domicile à l'intention des aînés de 375 $.

Le total du soutien fiscal au titre de ces trois crédits atteindrait approximativement 1 420 $.

Nota : Pour 2022. Cet exemple met en situation des aînés de 70 ans ou plus se prévalant de l’exemption personnelle de base fédérale et de l’Ontario et du montant en raison de l'âge et du montant pour revenu de pension, ainsi que des crédits d’impôt pour frais médicaux et de la réduction de l’impôt de l’Ontario. Aucun montant au titre des crédits d’impôt n’est transféré entre conjoints. Les chiffres ont été arrondis.

Source : ministère des Finances de l’Ontario.