Introduction

L’Ontario, comme d’autres collectivités publiques à travers le monde, continue de faire face à d’importants défis économiques dans un climat d’incertitude accru. L’environnement mondial évolue rapidement, entraînant des changements dans l’ensemble de l’économie.

Dans ce contexte, il est plus important que jamais que le gouvernement prenne des décisions prudentes et mûrement réfléchies qui favorisent l’investissement soutenu dans les services publics essentiels, la création d’emplois ainsi que la prospérité à long terme de la province, tout en préservant la souplesse budgétaire nécessaire pour s’adapter à l’évolution de la situation.

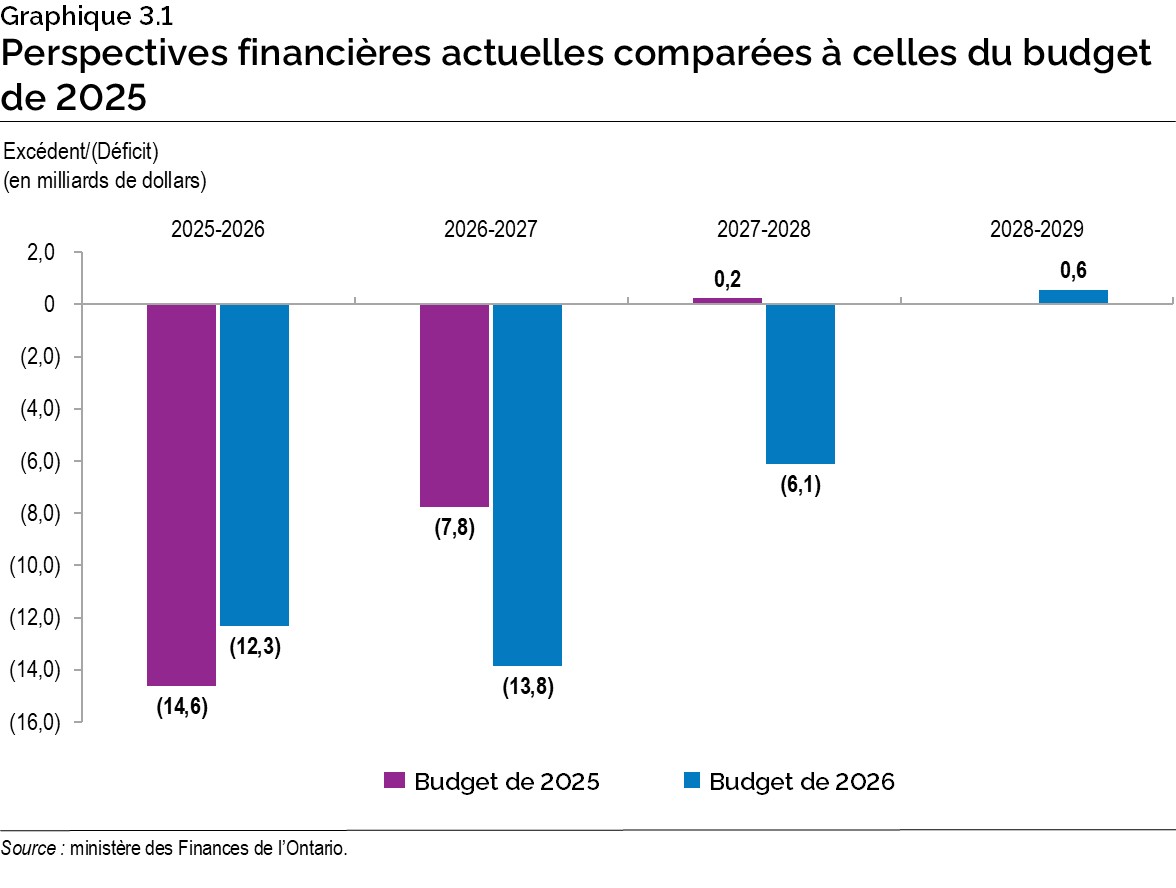

Même si les pressions économiques et budgétaires risquent fort de peser sur les perspectives par rapport aux projections présentées dans le budget de 2025, le budget de 2026 reste prudent et responsable sur le plan financier. En 2025-2026, l’Ontario prévoit un déficit de 12,3 milliards de dollars. À moyen terme, il prévoit des déficits de 13,8 milliards de dollars en 2026-2027 et de 6,1 milliards de dollars en 2027-2028, avant de se préparer pour un excédent de 0,6 milliard de dollars en 2028-2029.

| Élément | Chiffres réels 2024-2025 |

Chiffres provisoires 2025-2026 |

Perspectives à moyen terme 2026-2027 |

Perspectives à moyen terme 2027-2028 |

Perspectives à moyen terme 2028-2029 |

|---|---|---|---|---|---|

| Revenus | 226,2 | 226,6 | 231,9 | 243,4 | 254,1 |

| Charges – Programmes | 212,1 | 222,4 | 227,0 | 229,0 | 231,3 |

| Charges – Charges liées à l’intérêt et autres frais du service de la dette | 15,1 | 16,0 | 17,2 | 18,6 | 19,7 |

| Total des charges | 227,3 | 238,4 | 244,2 | 247,5 | 251,1 |

| Excédent/(Déficit) avant réserve | (1,1) | (11,8) | (12,3) | (4,1) | 3,1 |

| Réserve | – | 0,5 | 1,5 | 2,0 | 2,5 |

| Excédent/(Déficit) | (1,1) | (12,3) | (13,8) | (6,1) | 0,6 |

| Dette nette en pourcentage du PIB1 | 35,7 % | 36,8 % | 37,7 % | 38,5 % | 38,2 % |

| Dette nette en pourcentage du revenu2 | 191,2 % | 204,4 % | 210,9 % | 212,9 % | 209,8 % |

| Intérêt en pourcentage des revenus | 5,5 % | 6,3 % | 6,7 % | 6,9 % | 7,1 % |

Notes du tableau 3.1 :

[1], [2] Pour 2026-2027 et les exercices à venir, la dette nette représente les actifs financiers moins les passifs financiers et correspond aux passifs financiers nets qui seront présentés dans les Comptes publics de l’Ontario 2026-2027. Voir le chapitre 4, Emprunts et gestion de la dette, pour obtenir de plus amples renseignements sur les calculs justifiant les ratios.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Résultats financiers provisoires pour 2025-2026

Selon les projections, le déficit de l’Ontario atteindra 12,3 milliards de dollars en 2025-2026, soit 2,3 milliards de dollars de moins que les perspectives énoncées dans le budget de 2025.

On prévoit qu’en 2025-2026, le total des revenus s’élèvera à 226,6 milliards de dollars, soit une progression de 6,7 milliards de dollars par rapport aux prévisions du budget de 2025, ce qui est largement attribuable à l’augmentation des revenus fiscaux, des autres revenus non fiscaux et du revenu net tiré des entreprises publiques.

Les charges de programmes devraient s’élever à 222,4 milliards de dollars, un chiffre supérieur de 6,1 milliards de dollars aux prévisions du budget de 2025, surtout en raison des investissements dans les soins de santé, l’éducation postsecondaire, les services sociaux et la justice.

Selon les prévisions, l’Ontario assumera des charges de 16,0 milliards de dollars liées aux intérêts et autres frais du service de la dette en 2025-2026, soit un montant inférieur à celui de 16,2 milliards de dollars prévu dans le budget de 2025. Selon les projections, le ratio de la dette nette au PIB sera de 36,8 % en 2025‐2026, ce qui représente 1,1 point de pourcentage de moins que prévu dans le budget de 2025.

Le budget de 2025 prévoyait une réserve de 2,0 milliards de dollars pour 2025-2026 de manière à prémunir le plan financier contre les variations défavorables imprévues relatives aux prévisions des revenus et des charges de l’Ontario. La réserve a été ramenée à 0,5 milliard de dollars lorsque les chiffres provisoires ont été arrêtés, ce qui pourrait permettre de faire face à tout événement imprévu pouvant survenir avant la fin de l’exercice.

| Élément | Budget de 2025 | Chiffres provisoires 2025-2026 |

Variation en cours d’exercice |

|---|---|---|---|

| Revenus | 219,9 | 226,6 | 6,7 |

| Charges – Programmes | 216,3 | 222,4 | 6,1 |

| Charges – Charges liées à l’intérêt et autres frais du service de la dette | 16,2 | 16,0 | (0,2) |

| Total des charges | 232,5 | 238,4 | 5,9 |

| Excédent/(Déficit) avant réserve | (12,6) | (11,8) | 0,8 |

| Réserve | 2,0 | 0,5 | (1,5) |

| Excédent/(Déficit) | (14,6) | (12,3) | 2,3 |

Notes du tableau 3.2 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Bilan des revenus

Les perspectives de revenus totaux pour 2025-2026 s’établissent à 6,7 milliards de dollars de plus que les projections du budget de 2025. Selon les projections, le total des revenus s’accroîtra de 3,5 milliards de dollars par rapport aux projections du document Perspectives économiques et revue financière de l’Ontario 2025; cette augmentation est largement attribuable à l’augmentation des revenus fiscaux et du revenu net tiré des entreprises publiques.

| Élément | Chiffres provisoires 2025-2026 |

|---|---|

| Total des revenus – Budget de 20251 | 219 887 |

| Variations des revenus dans le bulletin Finances du premier trimestre de 2025-2026 | – |

| Variations des revenus dans le document Perspectives économiques et revue financière de l’Ontario 2025 | 3 219 |

| Variation des revenus dans le bulletin Finances du troisième trimestre de 2025-2026 | 577 |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Impôt sur le revenu des particuliers | 2 632 |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Impôt des sociétés | 637 |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Taxe de vente | (894) |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Tous les autres impôts et taxes | 12 |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Total des revenus fiscaux | 2 387 |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Transferts du gouvernement du Canada | (11) |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Entreprises publiques | 413 |

| Variations des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Autres revenus non fiscaux | 138 |

| Total de la variation des revenus depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 | 2 926 |

| Total de la variation des revenus depuis la publication du budget de 2025 | 6 721 |

| Total des revenus – Perspectives du budget de 2026 | 226 609 |

Notes du tableau 3.3 :

[1] À compter du budget de 2025, les chiffres qui concernent le total des revenus, les charges liées à l’intérêt et aux autres frais du service de la dette (IAFSD) et le total des charges pour tous les exercices sont retraités de sorte que les revenus d’intérêt et de placement soient intégrés aux revenus et ne fassent plus partie des charges liées à l’IAFSD. Ces changements sont neutres sur le plan financier.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

Les prévisions quant au total des revenus fiscaux ont augmenté de 2,4 milliards de dollars par rapport à celles formulées dans le bulletin Finances du troisième trimestre de 2025‐2026. Voici les principales variations des perspectives de revenus fiscaux :

- les prévisions relatives aux revenus provenant de l’impôt sur le revenu des particuliers ont augmenté de 2,6 milliards de dollars, principalement en raison d’une croissance économique plus forte que prévu en 2025, notamment grâce à la bonne performance des marchés boursiers qui a favorisé une croissance plus forte que prévu des gains en capital et des dividendes;

- les projections de revenus tirés de l’impôt sur le revenu des sociétés ont augmenté de 0,6 milliard de dollars, ce qui est principalement attribuable à l’accélération de la croissance prévue des bénéfices des sociétés en 2025 et du traitement des déclarations de revenus de 2024 et des années antérieures;

- les projections de revenus tirés de la taxe de vente ont diminué de 0,9 milliard de dollars, ce qui s’explique par des quotes-parts fédérales officielles moins élevées que prévu en 2025 et pour les années antérieures;

- les projections de revenus de l’ensemble des autres impôts et taxes ont augmenté de 12 millions de dollars, surtout en raison de la hausse des droits de cession immobilière et de l’impôt-santé des employeurs, laquelle est partiellement compensée par une diminution des revenus tirés de la Contribution-santé de l’Ontario.

Les prévisions concernant les transferts du gouvernement du Canada ont baissé de 11 millions de dollars, surtout en raison du report du financement consenti au titre de l’Accord pancanadien sur l’apprentissage et la garde des jeunes enfants de 2025-2026 à 2026-2027 et du Programme d’infrastructure Investir dans le Canada. Cette baisse est partiellement compensée par une hausse des transferts directs aux organismes du secteur parapublic.

Les projections du revenu net des entreprises publiques ont augmenté de 413 millions de dollars, principalement grâce au revenu net plus élevé que l’Ontario Power Generation (OPG) tirerait de gains réalisés au titre de l’Ontario Nuclear Funds Agreement. Cette augmentation est compensée en partie par une baisse des revenus de la Régie des alcools de l’Ontario et de la Société des loteries et des jeux de l’Ontario.

Les prévisions relatives aux autres revenus non fiscaux ont augmenté de 138 millions de dollars, principalement en raison de la hausse des autres revenus non fiscaux divers déclarés par les ministères et les organismes gouvernementaux consolidés. Cela est partiellement compensé par la baisse des revenus nets provenant de tiers du secteur parapublic, des ventes et locations, ainsi que des intérêts et des revenus d’investissement.

Bilan des charges

Depuis la publication du budget de 2025, le gouvernement a effectué des investissements additionnels favorisant les services publics essentiels. Les perspectives de charges totales pour 2025-2026 sont de 238,4 milliards de dollars, soit 5,9 milliards de dollars de plus que les prévisions du budget de 2025. Depuis la plus récente mise à jour dans le bulletin Finances du troisième trimestre de 2025-2026, les projections du total des charges de programmes ont augmenté de 2,5 milliards de dollars, principalement sous l’effet de la hausse plus élevée que prévu des coûts liés aux charges des ministères dans les soins de santé, les services sociaux et la justice, en partie compensées par le fonds de prévoyance.

| Élément | Chiffres provisoires 2025-2026 |

|---|---|

| Total des charges dans le budget de 20251 | 232 497 |

| Total des variations des charges dans le bulletin Finances du premier trimestre de 2025-2026 | – |

| Total des variations des charges dans le document Perspectives économiques et revue financière de l’Ontario 2025 | 2 130 |

| Total des variations des charges dans le bulletin Finances du troisième trimestre de 2025-2026 | 1 480 |

| Variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Secteur de la santé | 5 658 |

| Variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Secteur de l’éducation2 | (462) |

| Variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Secteur de l’éducation postsecondaire | (385) |

| Variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Secteur des services à l’enfance et des services sociaux et communautaires | 1 100 |

| Variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Secteur de la justice | 582 |

| Variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 – Autres programmes | (4 036) |

| Total des variations des charges de programmes depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 | 2 458 |

| Variations des charges liées à l’intérêt et aux autres frais du service de la dette depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 | (130) |

| Total des variations des charges depuis la publication du bulletin Finances du troisième trimestre de 2025-2026 | 2 328 |

| Total des variations des charges depuis le budget de 2025 | 5 938 |

| Total des charges – Perspectives du budget de 2026 | 238 434 |

Notes du tableau 3.4 :

[1] À compter du budget de 2025, le total des revenus, les charges liées à l’intérêt et aux autres frais du service de la dette (IAFSD) et le total des charges pour tous les exercices sont retraités afin de présenter les revenus d’intérêt et de placement dans les revenus plutôt que dans les IAFSD. Ces changements sont neutres sur le plan financier.

[2] Exclut le Régime de retraite des enseignantes et des enseignants de l’Ontario. Les charges au titre de ce régime sont incluses dans le poste Autres programmes.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Voici les principales variations des charges de programmes attendues depuis la publication du bulletin Finances du troisième trimestre de 2025‐2026 :

- les charges du secteur de la santé devraient augmenter de 5 658 millions de dollars, principalement pour faire face aux pressions liées à la prestation des soins de santé et pour répondre à la demande croissante d’autres services de santé, comme les programmes axés sur l’utilisation tels que l’Assurance-santé de l’Ontario et les Programmes de médicaments de l’Ontario;

- les charges du secteur de l’éducation devraient diminuer de 462 millions de dollars, principalement en raison de la baisse des effectifs et des dépenses des conseils scolaires;

- les charges du secteur de l’éducation postsecondaire devraient diminuer de 385 millions de dollars, ce qui est principalement attribuable à des dépenses du secteur collégial plus faibles que prévu;

- les charges du secteur des services à l’enfance et des services sociaux et communautaires devraient augmenter de 1 100 millions de dollars, principalement en raison de la demande de programmes d’aide sociale;

- les charges du secteur de la justice devraient augmenter de 582 millions de dollars, principalement en raison des obligations en vertu de la Loi de 2019 sur la responsabilité de la Couronne et les instances l’intéressant et des investissements dans la prestation de services essentiels, notamment la Police provinciale de l’Ontario, les tribunaux, les services correctionnels, les sciences judiciaires et les services du coroner et de médecine légale;

- les charges liées aux autres programmes devraient diminuer de 4 036 millions de dollars nets, principalement en raison de dépenses inférieures aux prévisions dans divers programmes d’infrastructure ministériels, notamment le Fonds pour l’infrastructure communautaire des sports et des loisirs, le Programme d’aménagement axé sur les transports en commun, l’accès à Internet haute vitesse, ainsi que du prélèvement sur le fonds de prévoyance pour compenser les augmentations dans d’autres secteurs.

Les charges liées à l’intérêt et autres frais du service de la dette devraient être inférieures de 130 millions de dollars en raison d’une stratégie efficace de gestion de la dette.

Prudence en 2025-2026

Le fonds de prévoyance est maintenu afin d’atténuer les risques liés aux charges susceptibles d’avoir une incidence négative sur les résultats financiers de l’Ontario. Pour le reste de l’exercice 2025-2026, le solde du fonds de prévoyance s’établissait à 100 millions de dollars et pouvait servir à compenser les charges additionnelles pouvant survenir avant la fin de l’exercice.

Le budget de 2025 faisait état d’une réserve de 2,0 milliards de dollars pour 2025-2026, qui a été réduite à 0,5 milliard de dollars lorsque les chiffres provisoires ont été arrêtés, pour permettre de faire face à tout événement imprévu pouvant survenir d’ici la fin de l’exercice.

Plan financier à moyen terme

Le gouvernement projette des déficits de 13,8 milliards de dollars en 2026-2027 et de 6,1 milliards de dollars en 2027-2028, puis un excédent de 0,6 milliard de dollars en 2028-2029.

Perspectives de revenus à moyen terme

Les revenus totaux devraient passer de 226,2 milliards de dollars en 2024-2025 à 254,1 milliards de dollars en 2028-2029, ce qui représente un taux de croissance annuel moyen de 3,0 %. Les projections à moyen terme sont supérieures par rapport à celles du document Perspectives économiques et revue financière de l’Ontario 2025.

| Élément | Chiffres réels 2024-2025 |

Chiffres provisoires 2025-2026 |

Perspectives à moyen terme 2026-2027 |

Perspectives à moyen terme 2027-2028 |

Perspectives à moyen terme 2028-2029 |

|---|---|---|---|---|---|

| Revenus – Impôt sur le revenu des particuliers | 55,7 | 61,9 | 65,1 | 69,5 | 74,1 |

| Revenus – Taxe de vente | 39,4 | 39,2 | 39,9 | 43,2 | 45,1 |

| Revenus – Impôt des sociétés | 27,8 | 27,6 | 28,6 | 30,6 | 32,5 |

| Revenus – Contribution-santé de l’Ontario | 5,2 | 5,2 | 5,5 | 5,7 | 5,9 |

| Revenus – Impôts fonciers prélevés aux fins scolaires | 5,9 | 5,9 | 6,0 | 6,0 | 6,1 |

| Revenus – Tous les autres impôts et taxes | 17,6 | 18,0 | 18,5 | 19,1 | 20,1 |

| Total des revenus fiscaux | 151,5 | 158,0 | 163,6 | 174,1 | 183,8 |

| Transferts du gouvernement du Canada | 36,6 | 39,1 | 39,8 | 40,1 | 40,4 |

| Revenus tirés des entreprises publiques | 7,5 | 7,3 | 6,5 | 6,8 | 7,3 |

| Autres revenus non fiscaux | 30,5 | 22,2 | 21,9 | 22,4 | 22,6 |

| Total des revenus | 226,2 | 226,6 | 231,9 | 243,4 | 254,1 |

Notes du tableau 3.5 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

Le facteur qui influe sur les prévisions de revenus tirés de l’impôt sur le revenu des particuliers (IRP) est la perspective économique incluant la rémunération des salariés. Les revenus tirés de l’IRP devraient augmenter en moyenne à un taux annuel de 7,4 % de 2024-2025 à 2028-2029.

Les prévisions de revenus tirés de la taxe de vente sont fondées principalement sur la projection des dépenses de consommation des ménages. De 2024‐2025 à 2028‐2029, ces revenus devraient augmenter à un taux annuel moyen de 3,5 %.

Les prévisions des revenus tirés de l’impôt des sociétés reposent sur les projections quant à la rentabilité des entreprises. De 2024-2025 à 2028-2029, ces revenus devraient augmenter à un taux annuel moyen de 4,0 %.

Les prévisions de revenus tirés de la Contribution-santé de l’Ontario reposent principalement sur les perspectives de croissance de la rémunération des salariés. Il est prévu que les revenus tirés de la Contribution-santé de l’Ontario progresseront à un taux annuel moyen de 3,3 % de 2024‐2025 à 2028‐2029.

Les revenus tirés des impôts fonciers prélevés aux fins scolaires reposent principalement sur les perspectives de croissance de l’assiette d’évaluation foncière générée par les mises en chantier.

Les revenus tirés des autres impôts et taxes devraient augmenter à un taux annuel moyen de 3,4 % de 2024-2025 à 2028-2029. Cela comprend les revenus tirés de l’impôt‐santé des employeurs, des droits de cession immobilière, des taxes sur la bière, le vin et les spiritueux, et des taxes fondées sur le volume, comme la taxe sur l’essence, la taxe sur les carburants et la taxe sur le tabac.

Les prévisions concernant les transferts du gouvernement du Canada sont largement fondées sur les ententes et les formules de financement fédérales-provinciales en vigueur. Ces transferts devraient augmenter à un taux annuel moyen de 2,5 % de 2024-2025 à 2028-2029.

Les perspectives de revenus tirés des entreprises publiques reposent sur les estimations du ministère des Finances de l’Ontario quant au revenu net d’Hydro One Limited (Hydro One) et les projections fournies par Ontario Power Generation (OPG), la Société ontarienne du cannabis (SOC), la Régie des alcools de l’Ontario (LCBO), la Société des loteries et des jeux de l’Ontario (OLG) et Jeux en ligne Ontario. Les revenus nets tirés des entreprises publiques devraient diminuer et afficher un taux moyen annuel de 0,5 % de 2024-2025 à 2028-2029.

Les prévisions quant aux autres revenus non fiscaux sont issues des projections fournies par les ministères et les organismes provinciaux dont les résultats sont consolidés. Les perspectives pour les autres revenus non fiscaux devraient connaître une baisse annuelle moyenne de 7,3 % de 2024-2025 à 2028-2029, principalement en raison du montant ponctuel reçu en 2024-2025 concernant le règlement judiciaire sur les coûts en soins de santé afférents au tabagisme auxquels sont parvenus les compagnies de l’industrie du tabac et leurs créanciers. Cette baisse découle également de la diminution des revenus provenant de tiers déclarés par le secteur collégial, ainsi que de la baisse des revenus provenant des intérêts et des placements.

Risques liés aux perspectives de revenus

Les hypothèses de planification économique sur lesquelles s’appuient les prévisions de revenus sont exposées à des risques multiples, comme l’indique le chapitre 2, Résultats et perspectives économiques. Le tableau 3.6 illustre quelques risques et sensibilités clés pour les prévisions de revenus en 2026-2027 pouvant découler de changements imprévus à la conjoncture. Il s’agit d’estimations, et les résultats réels peuvent différer. Les risques soulignés ici sont fonction des facteurs qui pourraient avoir la plus forte incidence sur les principales sources de revenus.

| Facteurs économiques | Sources de revenus | Sensibilités en 2026-2027 |

|---|---|---|

| PIB nominal | Total des revenus fiscaux | Une variation de 1 point de pourcentage du taux de croissance du PIB nominal modifie les revenus de 1 250 millions de dollars. Ce montant peut varier considérablement selon la nature et la source de la variation du taux de croissance du PIB. |

| Rémunération des salariés | Impôt sur le revenu des particuliers, Contribution-santé de l’Ontario et impôt-santé des employeurs | Une variation de 1 point de pourcentage du taux de croissance de la rémunération des employés modifie les revenus de 786 millions de dollars. |

| Dépenses de consommation des ménages | Taxe de vente | Une variation de 1 point de pourcentage du taux de croissance des dépenses de consommation des ménages modifie les revenus de 310 millions de dollars. |

| Excédent net d’exploitation des sociétés | Impôt des sociétés | Une variation de 1 point de pourcentage du taux de croissance de l’excédent net d’exploitation des sociétés modifie les revenus de 263 millions de dollars. |

| Revente de logements et prix de revente | Droits de cession immobilière | Une variation de 1 point de pourcentage du taux de croissance des reventes de logements ou des prix de revente modifie les revenus de 34 millions de dollars. |

| Part de la population de l’Ontario | Transfert canadien en matière de santé | Une variation de 1 dixième de point de pourcentage de la part de la population de l’Ontario modifie les revenus de 57 millions de dollars. |

| Part de la population de l’Ontario | Transfert canadien en matière de programmes sociaux | Une variation de 1 dixième de point de pourcentage de la part de la population de l’Ontario modifie les revenus de 18 millions de dollars. |

Notes du tableau 3.6 :

Source : ministère des Finances de l’Ontario.

Perspectives de charges à moyen terme

Le gouvernement protège l’économie de l’Ontario et renforce les services publics essentiels tout en maintenant la responsabilité financière. Le plan de la province maintient la croissance des dépenses de programmes en dessous de celle des revenus et comprend des mesures d’urgence à moyen terme pour faire face à des défis imprévus. Les perspectives de charges totales devraient passer de 227,3 milliards de dollars en 2024-2025 à 251,1 milliards de dollars en 2028-2029.

On estime que les charges liées aux programmes de l’Ontario s’accroîtront à un taux annuel moyen de 2,2 % pour la période, passant de 212,1 milliards de dollars en 2024-2025 à 231,3 milliards de dollars en 2028-2029.

| Élément | Chiffres réels 2024-2025 |

Chiffres provisoires 2025-2026 |

Perspectives à moyen terme 2026-2027 |

Perspectives à moyen terme 2027-2028 |

Perspectives à moyen terme 2028-2029 |

|---|---|---|---|---|---|

| Programmes – Secteur de la santé | 91,3 | 97,8 | 101,2 | 103,5 | 106,7 |

| Programmes – Secteur de l’éducation1 | 38,3 | 40,5 | 40,8 | 41,2 | 41,5 |

| Programmes – Secteur de l’éducation postsecondaire | 14,2 | 14,0 | 14,0 | 12,8 | 12,7 |

| Programmes – Secteur des services à l’enfance et des services sociaux et communautaires | 20,5 | 21,5 | 21,4 | 21,6 | 21,7 |

| Programmes – Secteur de la justice | 7,2 | 7,3 | 7,3 | 7,3 | 7,4 |

| Programmes – Autres programmes | 40,6 | 41,2 | 42,4 | 42,5 | 41,3 |

| Total des programmes | 212,1 | 222,4 | 227,0 | 229,0 | 231,3 |

| Charges liées à l’intérêt et autres frais du service de la dette | 15,1 | 16,0 | 17,2 | 18,6 | 19,7 |

| Total des charges | 227,3 | 238,4 | 244,2 | 247,5 | 251,1 |

Notes du tableau 3.7 :

[1] Exclut le Régime de retraite des enseignantes et des enseignants de l’Ontario. Les charges au titre de ce régime sont incluses dans le poste Autres programmes.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Voici les points saillants des variations des perspectives de charges à moyen terme :

- Les charges du secteur de la santé devraient augmenter, passant de 91,3 milliards de dollars en 2024-2025 à 106,7 milliards de dollars en 2028-2029. Cette augmentation est principalement attribuable à des investissements visant à :

- répondre à la hausse des besoins dans le secteur de la santé qui est induite par le vieillissement de la population, notamment la demande provenant des programmes axés sur l’utilisation comme le Régime d’assurance-santé de l’Ontario, le soutien des services à domicile et en milieu communautaire ainsi que le financement des hôpitaux, des services de traitement du cancer et d’autres services de santé;

- maintenir en place les moyens permettant d’offrir des heures de soins directs et améliorer la qualité des soins dans le secteur des soins de longue durée.

- Les charges du secteur de l’éducation devraient augmenter, passant de 38,3 milliards de dollars en 2024-2025 à 41,5 milliards de dollars en 2028-2029. Voici les principaux investissements :

- amélioration des résultats scolaires en renforçant les compétences fondamentales en lecture, en écriture et en mathématiques afin que tous les élèves acquièrent les compétences et les connaissances nécessaires pour réussir;

- dotation de ressources et de fournitures dans les salles de classe afin que le personnel enseignant et les élèves aient accès à du matériel de haute qualité qui aide ces derniers à réaliser leur plein potentiel;

- poursuite du soutien à l’accès aux services de garde d’enfants pour toutes les familles, tout en renforçant les services d’éducation préscolaire et les programmes de garde d’enfants.

- Les charges du secteur de l’éducation postsecondaire devraient diminuer, passant de 14,2 milliards de dollars en 2024-2025 à 12,7 milliards de dollars en 2028-2029. Cela tient compte :

- des dépenses inférieures aux prévisions des collèges principalement sous l’effet direct de la réduction des revenus de tiers attribuable au plafonnement par le gouvernement fédéral des demandes de permis d’études pour les étudiants étrangers;

- de la hausse du financement visant à soutenir le succès et la viabilité à long terme du secteur de l’éducation postsecondaire, ainsi qu’à soutenir la recherche et l’innovation afin de stimuler la croissance économique.

- Les charges du secteur des services à l’enfance et des services sociaux et communautaires devraient s’accentuer et passer de 20,5 milliards de dollars en 2024-2025 à 21,7 milliards de dollars en 2028-2029. Cette augmentation est principalement attribuable aux éléments ci-dessous :

- rajustement annuel en fonction de l’inflation des allocations de base au titre du Programme ontarien de soutien aux personnes handicapées et des prestations mensuelles maximales du Programme d’aide à l’égard d’enfants qui ont un handicap grave;

- bonification du financement visant à élargir l’accès aux services cliniques de base dans le cadre du Programme ontarien pour l’autisme, en réponse à la demande croissante;

- nouveaux investissements pour aider les organismes communautaires à gérer la hausse des coûts de fonctionnement, notamment les organismes qui viennent en aide aux personnes ayant des besoins spéciaux, aux personnes ayant une déficience intellectuelle et aux survivants de la violence fondée sur le genre ou de la traite des personnes.

- Les charges du secteur de la justice devraient augmenter, passant de 7,2 milliards de dollars en 2024-2025 à 7,4 milliards de dollars en 2028-2029. Les investissements dans ce secteur visent à renforcer la sécurité frontalière, à agrandir et à construire de nouveaux établissements correctionnels, à moderniser les services de sécurité publique et à assurer la prestation de services essentiels, notamment les services de police des Premières Nations, la Police provinciale de l’Ontario, les tribunaux, les services correctionnels, les services de protection des animaux et les services du coroner et de médecine légale.

- Les charges des autres programmes devraient passer de 40,6 milliards de dollars en 2024-2025 à 41,3 milliards de dollars en 2028-2029. Voici les principaux changements :

- appui à l’aménagement du territoire industriel et à l’investissement dans les minéraux critiques;

- facilitation de la mise en chantier de projets d’infrastructure municipale visant la construction de logements par l’entremise du Programme pour l’infrastructure municipale et le logement;

- maintien du fonds de prévoyance pour aider à répondre aux besoins émergents et aux risques pour accommoder l’approche prudente du gouvernement en matière de planification compte tenu de l’incertitude économique.

Les perspectives de charges totales tiennent compte des charges liées à l’intérêt et aux autres frais du service de la dette, qui devraient s’alourdir, passant de 16,0 milliards de dollars en 2025-2026 à 19,7 milliards de dollars en 2028-2029.

Perspectives à moyen terme fondées sur la prudence

Conformément aux pratiques de planification financière judicieuses, les perspectives de revenus de l’Ontario sont fondées sur des projections de planification économique prudentes, lesquelles sont exposées au chapitre 2, Résultats et perspectives économiques. Trois experts externes en économie ont revu les hypothèses économiques utilisées par le ministère des Finances de l’Ontario et les ont jugées raisonnables1.

Étant donné les défis que posent les tarifs douaniers américains pour la province, le gouvernement maintient un plan financier responsable et souple pour gérer leur incidence au fur et à mesure.

De plus, le fonds de prévoyance est également maintenu afin d’atténuer les risques liés aux charges qui pourraient peser sur les résultats financiers de l’Ontario. Ce fonds de prévoyance s’établit à 1,5 milliard de dollars en 2026-2027 et s’accroît au cours du reste de la période de perspectives à moyen terme, ce qui témoigne de la planification financière prudente et responsable du gouvernement.

L’Ontario fait preuve de prudence en établissant une réserve visant à prémunir les perspectives financières contre les variations défavorables imprévues des revenus et des charges de l’Ontario, notamment celles découlant des variations de son rendement économique.

La réserve a été fixée à 1,5 milliard de dollars en 2026-2027, à 2,0 milliards de dollars en 2027-2028 et à 2,5 milliards de dollars en 2028-2029. Cela tient compte de l’engagement de l’Ontario à maintenir un plan budgétaire prudent et souple.

Risques pour les perspectives de charges

Le tableau 3.8 résume les principaux risques et sensibilités liés aux charges que pourraient entraîner des changements imprévus à la conjoncture et à la demande relative aux programmes. L’évolution de ces facteurs pourrait avoir une incidence sur le total des charges et le secteur public et, par conséquent, faire varier les prévisions financières globales. Ces sensibilités illustrent les effets possibles sur les programmes essentiels du gouvernement et sont susceptibles de changer selon la nature et la composition des risques éventuels.

| Programme/Secteur | Hypothèses en 2026-2027 | Sensibilités en 2026-2027 |

|---|---|---|

| Hôpitaux | Croissance annuelle maximale de 4 %. | Variation de 1 % des coûts hospitaliers : environ 280 millions de dollars. |

| Soins à domicile | Environ 53 millions d’heures de services de soutien à la personne. | Variation de 1 % des heures de services de soutien à la personne : environ 26 millions de dollars. |

| Soins à domicile | Environ 12 millions de visites par le personnel infirmier et les thérapeutes, et 2,5 millions de quarts de travail du personnel infirmier. |

Variation de 1 % de toutes les visites du personnel infirmier et des thérapeutes : environ 16 millions de dollars. |

| Écoles élémentaires et secondaires | Effectif quotidien moyen de 2,055 millions d’élèves. | Variation de 1 % de l’effectif : environ 190 millions de dollars. |

| Ontario au travail | 305 452 dossiers par année, en moyenne. | Variation de 1 % du nombre de dossiers : environ 35 millions de dollars. |

| Programme ontarien de soutien aux personnes handicapées | 385 545 dossiers par année, en moyenne. | Variation de 1 % du nombre de dossiers : environ 69 millions de dollars. |

| Charges liées à l’intérêt et autres frais du service de la dette | Le coût moyen des emprunts de l’Ontario en 2026‐2027 s’établira, selon les prévisions, à 4,1 %. | Incidence prévue, dans le premier exercice complet, d’une variation des taux d’emprunt de 100 points de base : environ 870 millions de dollars. |

Notes du tableau 3.8 :

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Transparence et risques

Le gouvernement continue à faire preuve de transparence au sujet de l’état des finances publiques de l’Ontario. Ce principe figure dans la Loi de 2019 sur la viabilité, la transparence et la responsabilité financières, qui prévoit que la politique budgétaire de l’Ontario doit être clairement formulée et les renseignements la concernant, facilement accessibles au public, sans frais.

Pour assurer le caractère raisonnable et prudent de ses prévisions économiques, le gouvernement formule ses principales projections de planification sous la moyenne de celles des prévisionnistes du secteur privé pour chacune des années visées. À compter de 2026, les hypothèses de planification sont établies à 0,1 point de pourcentage sous la moyenne des prévisions du secteur privé.

Bien que les hypothèses de planification de la croissance économique soient raisonnables et prudentes, le ministère des Finances de l’Ontario a produit un scénario de croissance accélérée et un scénario de croissance au ralenti qui présentent en toute transparence un large éventail de résultats envisageables dans cette période de grande incertitude économique.

Dans le cadre d’une gestion des finances transparente, le Secrétariat du Conseil du Trésor de l’Ontario surveille les pressions financières tout au long de l’exercice pour que les prévisions soient formulées à l’aide de méthodologies robustes et prudentes. On fait aussi appel à d’autres outils de gestion des risques importants, notamment le suivi étroit du rythme de mise en œuvre des mesures et la détection proactive des risques émergents liés aux programmes et aux politiques. Par ailleurs, les processus de planification financière sont fondés sur une analyse approfondie des pressions connues. Il s’agit entre autres de créer des plans pour atténuer et gérer les pressions financières et de maintenir des fonds de prévoyance appropriés dans les projections financières à moyen terme pour composer avec l’incertitude et les risques.

Outre les principales sensibilités liées à la demande et les risques économiques clés auxquels il est exposé, le plan financier est assujetti à des risques découlant du passif éventuel du gouvernement. La concrétisation de ces éventualités échappe au contrôle direct du gouvernement. Il pourrait s’agir, par exemple, de pertes résultant de règlements judiciaires, ou encore d’une demande de remboursement de garanties de prêts ou de financement. Bien que le plan financier comprenne un fonds de prévoyance afin d’atténuer les risques liés aux charges, tant et aussi longtemps qu’un doute subsiste quant à la probabilité et aux coûts de ces événements futurs, il n’est pas tenu compte de ces risques dans le plan financier de la province. Des provisions pour pertes susceptibles de se réaliser et dont on peut raisonnablement faire une estimation sont imputées à titre de passif dans les états financiers de l’Ontario. Tout passif éventuel considérable ayant trait à l’exercice 2025-2026 sera présenté dans le document Comptes publics de l’Ontario 2025-2026, qui devrait être publié au plus tard le 27 septembre 2026.

Nouvelles normes comptables

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié de nouvelles normes pour l’information financière du gouvernement – Cadre conceptuel de l’information financière dans le secteur public et chapitre SP 1202 Présentation des états financiers (cadre conceptuel et modèle de présentation), qui auront une incidence sur les Comptes publics de l’Ontario 2026-2027. Lorsque cela était raisonnablement possible, le gouvernement a inclus dans le présent budget l’incidence estimative des normes du CCSP sur la présentation.

Cadre conceptuel et modèle de présentation de l’information financière

Le cadre conceptuel est un ensemble de concepts interdépendants qui sous-tendent les normes comptables et d’information financière et qui constituent la base de l’élaboration de normes d’information financière cohérentes. Le modèle de présentation repose sur les concepts du cadre et définit les exigences relatives à la présentation de l’information dans les états financiers.

Le modèle de présentation introduit des changements dans la présentation de l’information dans les états financiers de la province. L’un des principaux changements est que le nom, le calcul et la présentation de l’indicateur de la dette nette actuelle dans les états financiers consolidés seront désormais désignés sous le nom de « passifs financiers nets ». Les passifs financiers nets excluront les passifs non financiers et les dotations à usage restreint détenues à perpétuité.

Ce changement porte uniquement sur la présentation et l’information financière et est neutre sur le plan fiscal et économique.

Détails des finances de l’Ontario

| Élément | Chiffres réels 2023-2024 |

Chiffres réels 2024-2025 |

Chiffres provisoires 2025-2026 |

Plan 2026-2027 |

|---|---|---|---|---|

| Revenus fiscaux – Impôt sur le revenu des particuliers | 50 773 | 55 701 | 61 900 | 65 108 |

| Revenus fiscaux – Taxe de vente | 39 864 | 39 363 | 39 201 | 39 871 |

| Revenus fiscaux – Impôt des sociétés | 23 094 | 27 757 | 27 638 | 28 618 |

| Revenus fiscaux – Impôts fonciers prélevés aux fins scolaires | 5 810 | 5 887 | 5 937 | 5 981 |

| Revenus fiscaux – Impôt-santé des employeurs | 8 581 | 9 061 | 9 507 | 9 812 |

| Revenus fiscaux – Contribution-santé de l’Ontario | 5 008 | 5 221 | 5 234 | 5 518 |

| Revenus fiscaux – Taxe sur l’essence | 1 620 | 1 719 | 1 728 | 1 737 |

| Revenus fiscaux – Droits de cession immobilière | 3 538 | 3 736 | 3 444 | 3 785 |

| Revenus fiscaux – Taxe sur le tabac | 813 | 693 | 715 | 602 |

| Revenus fiscaux – Taxe sur les carburants | 517 | 514 | 535 | 540 |

| Revenus fiscaux – Taxes sur la bière, le vin et les spiritueux | 593 | 530 | 443 | 262 |

| Revenus fiscaux – Paiements tenant lieu d’impôts (électricité)2 | 529 | 54 | 529 | 350 |

| Revenus fiscaux – Part de l’Ontario du droit d’accise fédéral sur le cannabis | 346 | 390 | 396 | 405 |

| Revenus fiscaux – Autres impôts et taxes | 728 | 891 | 750 | 1 043 |

| Revenus fiscaux – Total | 141 814 | 151 517 | 157 958 | 163 633 |

| Gouvernement du Canada – Transfert canadien en matière de santé | 19 286 | 20 363 | 21 393 | 22 406 |

| Gouvernement du Canada – Transfert canadien en matière de programmes sociaux | 6 407 | 6 611 | 6 813 | 7 000 |

| Gouvernement du Canada – Péréquation | 421 | 576 | 546 | 406 |

| Gouvernement du Canada – Programmes d’infrastructure | 609 | 1 124 | 929 | 1 104 |

| Gouvernement du Canada – Programmes du marché du travail | 1 149 | 921 | 955 | 1 064 |

| Gouvernement du Canada – Entente sur le logement social | 218 | 173 | 133 | 98 |

| Gouvernement du Canada – Autres paiements fédéraux | 5 621 | 6 174 | 7 624 | 7 070 |

| Gouvernement du Canada – Transferts directs aux organismes du secteur parapublic | 625 | 691 | 670 | 684 |

| Gouvernement du Canada – Total | 34 336 | 36 633 | 39 064 | 39 831 |

| Revenus tirés des entreprises publiques – Régie des alcools de l’Ontario | 2 574 | 2 171 | 1 793 | 1 896 |

| Revenus tirés des entreprises publiques – Ontario Power Generation Inc./Hydro One Limited | 2 065 | 2 581 | 2 704 | 1 818 |

| Revenus tirés des entreprises publiques – Société des loteries et des jeux de l’Ontario | 2 368 | 2 247 | 2 344 | 2 219 |

| Revenus tirés des entreprises publiques – Société ontarienne du cannabis | 244 | 247 | 237 | 236 |

| Revenus tirés des entreprises publiques – Jeux en ligne Ontario | 176 | 219 | 262 | 294 |

| Revenus tirés des entreprises publiques – Total | 7 427 | 7 465 | 7 341 | 6 462 |

| Autres revenus non fiscaux – Droits, dons et autres revenus provenant d’hôpitaux, de conseils scolaires et de collèges | 13 071 | 14 710 | 11 640 | 11 066 |

| Autres revenus non fiscaux – Droits – Permis de conduire et immatriculation des véhicules | 1 222 | 1 232 | 1 196 | 1 251 |

| Autres revenus non fiscaux – Divers – Autres revenus non fiscaux3 | 3 344 | 6 916 | 2 644 | 2 124 |

| Autres revenus non fiscaux – Autres droits, permis et licences | 1 618 | 1 862 | 1 816 | 2 010 |

| Autres revenus non fiscaux – Ventes et locations | 1 566 | 1 630 | 1 711 | 2 069 |

| Autres revenus non fiscaux – Remboursements | 1 131 | 1 073 | 1 020 | 1 278 |

| Autres revenus non fiscaux – Redevances | 320 | 297 | 301 | 311 |

| Autres revenus non fiscaux – Recouvrements – Contrats d’achat d’électricité | 41 | 40 | 43 | 42 |

| Autres revenus non fiscaux – Revenus d’intérêt et de placement | 3 085 | 2 786 | 1 875 | 1 779 |

| Autres revenus non fiscaux – Total | 25 398 | 30 546 | 22 246 | 21 930 |

| Total des revenus | 208 975 | 226 161 | 226 609 | 231 856 |

Notes du tableau 3.9 :

[1] Les chiffres réels pour 2023-2024 sont retraités pour illustrer un changement de politique comptable instauré dans les Comptes publics de l’Ontario 2024-2025 relatif au calcul des revenus constatés provenant de l’impôt des sociétés.

[2] Les chiffres pour 2024-2025 excluent un redressement de 343 millions de dollars qui reflète l’incidence cumulative du changement apporté par la Société financière de l’industrie de l’électricité de l’Ontario dans la déclaration des revenus provenant des paiements d’électricité tenant lieu d’impôts pour les années antérieures à 2024-2025, passant de la méthode antérieure fondée sur les versements échelonnés à une approche fondée sur l’évaluation fiscale.

[3] En 2024-2025, les revenus tiennent compte du montant ponctuel lié à l’indemnisation que l’Ontario touchera en raison des règlements judiciaires auxquels sont parvenus les compagnies de l’industrie du tabac et leurs créanciers relativement aux coûts en soins de santé afférents au tabagisme.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

| Charges des ministères | Chiffres réels 2023-2024 |

Chiffres réels 2024-2025 |

Chiffres provisoires 2025-2026 |

Plan 2026-2027 |

|---|---|---|---|---|

| Agriculture, Alimentation et Agroentreprises (Base) | 331 | 330 | 340 | 320,9 |

| Agriculture, Alimentation et Agroentreprises – Programmes de gestion des risques selon la demande et de durée limitée | 601 | 569 | 784 | 710,3 |

| Agriculture, Alimentation et Agroentreprises (Total) | 932 | 899 | 1 124 | 1 031,2 |

| Procureur général (Base) | 2 086 | 2 274 | 2 426 | 2 428,8 |

| Procureur général – Crédits législatifs – Loi de 2019 sur la responsabilité de la Couronne et les instances l’intéressant | 27 | 602 | 109 | – |

| Procureur général – Charges pour mauvaises créances | 22 | 18 | 18 | 5,3 |

| Procureur général (Total) | 2 135 | 2 894 | 2 553 | 2 434,1 |

| Commission de régie interne (Total) | 299 | 486 | 399 | 399,2 |

| Services à l’enfance et Services sociaux et communautaires (Total) | 19 282 | 20 549 | 21 459 | 21 425,5 |

| Citoyenneté et multiculturalisme (Base) | 68 | 86 | 95 | 83,0 |

| Citoyenneté et multiculturalisme – Investissements d’une durée limitée | 14 | – | – | – |

| Citoyenneté et multiculturalisme (Total) | 82 | 86 | 95 | 83,0 |

| Collèges et Universités, Excellence en recherche et Sécurité (Base) | 11 934 | 12 285 | 11 111 | 11 512,4 |

| Collèges et Universités, Excellence en recherche et Sécurité – Aide financière aux étudiants | 1 316 | 1 883 | 2 919 | 2 448,4 |

| Collèges et Universités, Excellence en recherche et Sécurité (Total) | 13 251 | 14 167 | 14 030 | 13 960,8 |

| Développement économique, Création d’emplois et Commerce (Base) | 200 | 244 | 214 | 210,5 |

| Développement économique, Création d’emplois et Commerce – Crédits d’impôt pour l’investissement des entreprises et pour la recherche et le développement2 | 537 | 567 | 703 | 758,3 |

| Développement économique, Création d’emplois et Commerce – Crédits d’impôt pour l’investissement et pour la recherche et le développement – Montants reliés aux exercices précédents | 18 | 42 | 82 | – |

| Développement économique, Création d’emplois et Commerce – Investissements d’une durée limitée | 513 | 873 | 959 | 950,3 |

| Développement économique, Création d’emplois et Commerce (Total) | 1 268 | 1 726 | 1 959 | 1 919,1 |

| Éducation (Base) | 37 132 | 38 348 | 40 526 | 40 762,1 |

| Éducation – Régime de retraite des enseignantes et des enseignants de l’Ontario | 1 652 | 1 684 | 2 171 | 1 787,0 |

| Éducation (Total) | 38 784 | 40 032 | 42 697 | 42 549,1 |

| Protection civile et intervention d’urgence (Base) | 40 | 47 | 65 | 69,9 |

| Protection civile et intervention d’urgence – Évacuations d’urgence des Premières Nations au nom de Services aux Autochtones Canada | 11 | 0 | 227 | – |

| Protection civile et intervention d’urgence (Total) | 52 | 47 | 292 | 69,9 |

| Énergie et Mines (Base) | 527 | 540 | 666 | 701,1 |

| Énergie et Mines – Programmes d’allégement du coût de l’électricité | 5 996 | 6 385 | 6 931 | 6 913,1 |

| Énergie et Mines – Redressements comptables concernant les sites contaminés | 369 | 24 | 62 | – |

| Énergie et Mines – Internet haute vitesse | 110 | 491 | 362 | 351,1 |

| Énergie et Mines – Investissements d’une durée limitée | – | 114 | 73 | 89,8 |

| Énergie et Mines (Total) | 7 003 | 7 554 | 8 094 | 8 055,0 |

| Environnement, Protection de la nature et Parcs (Base) | 815 | 853 | 1 089 | 1 191,2 |

| Environnement, Protection de la nature et Parcs – Redressements comptables concernant les sites contaminés | 84 | 9 | – | – |

| Environnement, Protection de la nature et Parcs (Total) | 899 | 862 | 1 089 | 1 191,2 |

| Bureaux du corps exécutif (Total) | 69 | 74 | 82 | 82,6 |

| Finances (Base) | 903 | 1 150 | 1 216 | 1 072,1 |

| Finances – Société ontarienne de gestion des placements | 300 | 307 | 320 | 321,7 |

| Finances – Fonds de partenariat avec les municipalités de l’Ontario | 501 | 514 | 563 | 600,0 |

| Finances – Aide temporaire et autres types d’aide locale | 68 | 21 | 17 | 17,7 |

| Finances – Coût des recouvrements – Contrats d’achat d’électricité | 41 | 40 | 43 | 42,5 |

| Finances – Investissements d’une durée limitée | 89 | 2 947 | 11 | – |

| Finances (Total) | 1 902 | 4 979 | 2 169 | 2 053,9 |

| Affaires francophones (Base) | 8 | 8 | 9 | 8,9 |

| Affaires francophones – Investissements d’une durée limitée | – | 5 | 6 | 4,4 |

| Affaires francophones (Total) | 8 | 13 | 15 | 13,3 |

| Santé (Base) | 76 064 | 81 711 | 89 025 | 91 800,0 |

| Santé – Redressements concernant les coûts extraordinaires ponctuels3 | 1 241 | – | – | – |

| Santé – Rémunération rétroactive | – | 1 241 | – | – |

| Santé (Total) | 77 304 | 82 952 | 89 025 | 91 800,0 |

| Affaires autochtones et Réconciliation économique avec les Premières Nations (Base) | 133 | 124 | 167 | 179,0 |

| Affaires autochtones et Réconciliation économique avec les Premières Nations – Investissements ponctuels, y compris les règlements | 17 | 846 | 13 | – |

| Affaires autochtones et Réconciliation économique avec les Premières Nations (Total) | 150 | 970 | 180 | 179,0 |

| Infrastructure (Base) | 339 | 347 | 499 | 821,0 |

| Infrastructure – Programmes d’infrastructure fédéraux-provinciaux | 401 | 368 | 176 | 121,6 |

| Infrastructure – Revitalisation du secteur riverain de Toronto (Protection des terres portuaires contre les inondations) | 25 | 30 | 33 | 35,0 |

| Infrastructure – Investissements des programmes d’infrastructure municipaux | 389 | 639 | 1 169 | 600,0 |

| Infrastructure – Immobilier | 1 298 | 1 379 | 1 412 | 1 655,2 |

| Infrastructure (Total) | 2 451 | 2 762 | 3 289 | 3 232,7 |

| Travail, Immigration, Formation et Développement des compétences (Base) | 253 | 267 | 289 | 242,0 |

| Travail, Immigration, Formation et Développement des compétences – Crédit d’impôt pour l’éducation coopérative4 | 116 | 93 | 88 | 98,1 |

| Travail, Immigration, Formation et Développement des compétences – Programmes d’emploi et de formation selon la demande | 1 322 | 1 461 | 1 342 | 1 631,1 |

| Travail, Immigration, Formation et Développement des compétences – Investissements d’une durée limitée | 13 | – | – | – |

| Travail, Immigration, Formation et Développement des compétences (Total) | 1 703 | 1 820 | 1 719 | 1 971,2 |

| Soins de longue durée (Total)5 | 7 878 | 8 398 | 8 798 | 9 354,0 |

| Affaires municipales et Logement (Base) | 796 | 781 | 792 | 803,1 |

| Affaires municipales et Logement – Investissements d’une durée limitée | 983 | 1 307 | 1 348 | 991,3 |

| Affaires municipales et Logement (Total) | 1 780 | 2 088 | 2 139 | 1 794,3 |

| Richesses naturelles (Base) | 666 | 795 | 795 | 739,5 |

| Richesses naturelles – Lutte d’urgence contre les incendies de forêt | 203 | 171 | 271 | 150,0 |

| Richesses naturelles – Redressements comptables concernant les sites contaminés | 210 | 44 | – | – |

| Richesses naturelles (Total) | 1 079 | 1 010 | 1 065 | 889,5 |

| Développement et croissance économique du Nord (Total) | 705 | 762 | 839 | 927,9 |

| Services au public et aux entreprises et Approvisionnement (Base) | 1 526 | 1 675 | 1 742 | 1 522,1 |

| Services au public et aux entreprises et Approvisionnement – Redressements concernant les coûts extraordinaires ponctuels6 | 176 | – | – | – |

| Services au public et aux entreprises et Approvisionnement (Total) | 1 702 | 1 675 | 1 742 | 1 522,1 |

| Affaires rurales (Total) | 6 | 7 | 12 | 19,3 |

| Services aux aînés et Accessibilité (Base) | 63 | 67 | 77 | 77,9 |

| Services aux aînés et Accessibilité – Investissements d’une durée limitée | – | – | 10 | – |

| Services aux aînés et Accessibilité – Crédit d’impôt à l’intention des aînés | 108 | 96 | 86 | 100,2 |

| Services aux aînés et Accessibilité (Total) | 171 | 163 | 173 | 178,1 |

| Solliciteur général (Total) | 3 832 | 4 261 | 4 782 | 4 832,3 |

| Sport (Base) | 53 | 57 | 64 | 63,9 |

| Sport – Investissements d’une durée limitée | – | 4 | 101 | 221,2 |

| Sport (Total) | 53 | 60 | 165 | 285,1 |

| Tourisme, Culture et Jeux (Base) | 895 | 908 | 1 028 | 1 201,8 |

| Tourisme, Culture et Jeux – Crédits d’impôt pour les médias culturels de l’Ontario | 841 | 985 | 1 019 | 1 046,2 |

| Tourisme, Culture et Jeux – Crédits d’impôt pour les médias culturels de l’Ontario – Montants relatifs aux exercices antérieurs | 89 | 35 | 22 | – |

| Tourisme, Culture et Jeux (Total) | 1 824 | 1 928 | 2 070 | 2 247,9 |

| Transports (Base) | 6 266 | 6 928 | 7 955 | 8 073,1 |

| Transports – Programmes d’infrastructure fédéraux-provinciaux | 418 | 364 | 430 | 556,3 |

| Transports – Investissements d’une durée limitée | 675 | – | – | – |

| Transports (Total) | 7 359 | 7 292 | 8 385 | 8 629,4 |

| Secrétariat du Conseil du Trésor (Base) | 260 | 306 | 394 | 411,0 |

| Secrétariat du Conseil du Trésor – Avantages sociaux et prestations de retraite | 985 | 1 307 | 1 451 | 1 921,0 |

| Secrétariat du Conseil du Trésor – Fonds de prévoyance pour le fonctionnement | – | – | 100 | 1 350,0 |

| Secrétariat du Conseil du Trésor – Fonds de prévoyance pour les immobilisations | – | – | – | 150,0 |

| Secrétariat du Conseil du Trésor (Total) | 1 245 | 1 612 | 1 944 | 3 832,0 |

| Charges liées à l’intérêt et aux autres frais du service de la dette7 | 14 461 | 15 122 | 16 047 | 17 237,2 |

| Total des charges | 209 668 | 227 251 | 238 434 | 244 200,0 |

Notes du tableau 3.10 :

[1] Les charges des ministères ont été retraitées pour tenir compte des reclassements et des changements aux programmes de transfert. Ces changements sont neutres sur le plan financier. Les chiffres réels sont présentés de la même manière, par souci d’uniformité.

[2] Comprend le coût estimatif des demandes au titre du crédit d’impôt pour l’investissement dans le développement régional, du crédit d’impôt à l’innovation de l’Ontario, du crédit d’impôt de l’Ontario pour les entreprises parrainant les instituts de recherche et du crédit d’impôt pour l’investissement dans la fabrication en Ontario (CIIFO). Les montants de 2026-2027 du crédit d’impôt pour l’investissement dans le développement régional comprennent l’élimination progressive proposée du crédit pour les dépenses engagées après 2026. Les coûts du CIIFO à partir de 2025-2026 comprennent la bonification du CIIFO, mais non son expansion, dont les effets sont reportés séparément, à titre de diminution des revenus.

[3], [6] Comprend les frais exceptionnels liés aux équipements de protection individuelle de 2023-2024.

[4] Les chiffres de 2023-2024 à 2025-2026 comprennent les montants de redressement des crédits d’impôt d’années antérieures.

[5] Le total des charges du ministère des Soins de longue durée de l’Ontario tient compte des charges engagées par Santé Ontario ainsi que les hôpitaux pour financer les soins de longue durée. Ces montants seront consolidés avec le total des charges du ministère de la Santé de l’Ontario, ce qui inclut les charges de 7,7 milliards de dollars dans les chiffres provisoires de 2025-2026 et de 8,0 milliards de dollars pour 2026-2027.

[7] Les charges liées à l’intérêt et aux autres frais du service de la dette excluent les intérêts capitalisés durant la construction d’immobilisations corporelles, se chiffrant à 978 millions de dollars pour 2023-2024, à 1 221 millions de dollars pour 2024-2025, à 1 309 millions de dollars pour 2025-2026 et à 1 261 millions de dollars pour 2026-2027.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

| Secteur | Total Dépenses liées à l’infrastructure Chiffres provisoires1 2025-2026 |

Plan 2026-2027 Investissement dans les immobilisations2 |

Plan 2026-2027 Transferts et autres dépenses liées à l’infrastructure3 |

Plan 2026-2027 Total Dépenses liées à l’infrastructure |

|---|---|---|---|---|

| Transports – Transports en commun | 12 714 | 12 796 | 993 | 13 789 |

| Transports – Routes provinciales | 4 128 | 5 001 | 390 | 5 391 |

| Autres – Transports, biens et planification | 225 | 139 | 123 | 261 |

| Santé – Hôpitaux | 4 458 | 5 579 | 22 | 5 602 |

| Santé – Autres – Santé | 645 | 183 | 1 229 | 1 413 |

| Éducation | 4 213 | 4 134 | 77 | 4 211 |

| Éducation postsecondaire – Collèges et autres | 831 | 670 | 32 | 701 |

| Éducation postsecondaire – Universités | 213 | – | 202 | 202 |

| Services sociaux | 601 | 40 | 543 | 583 |

| Justice | 629 | 1 006 | 96 | 1 102 |

| Autres secteurs4 | 6 041 | 3 035 | 2 351 | 5 386 |

| Total des dépenses liées à l’infrastructure | 34 695 | 32 583 | 6 058 | 38 641 |

| Moins : contributions d’autres partenaires5 | 2 416 | 1 897 | – | 1 897 |

| Total6 | 32 279 | 30 686 | 6 058 | 36 744 |

Notes du tableau 3.11 :

[1] Comprend des investissements provinciaux de 24,4 milliards de dollars dans les immobilisations.

[2] Comprend 1 261 millions de dollars d’intérêt capitalisés durant la construction.

[3] Comprend les transferts aux municipalités, aux universités et aux organismes dont les résultats ne sont pas consolidés.

[4] Comprend l’infrastructure d’Internet haute vitesse, l’administration du gouvernement, les richesses naturelles et les industries de la culture et du tourisme.

[5] Les contributions d’autres partenaires désignent les investissements de tiers, principalement dans les hôpitaux, les collèges et les écoles.

[6] Comprend les contributions fédérales et municipales aux investissements provinciaux dans l’infrastructure.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : Secrétariat du Conseil du Trésor de l’Ontario.

| Élément | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | Chiffres réels 2024-2025 |

Chiffres provisoires 2025-2026 |

Plan 2026-2027 |

|---|---|---|---|---|---|---|---|---|---|---|

| Revenus | 151 291 | 154 751 | 157 141 | 165 737 | 185 847 | 194 431 | 208 975 | 226 161 | 226 609 | 231 856 |

| Charges – Programmes | 142 464 | 148 747 | 152 265 | 168 964 | 170 520 | 186 364 | 195 207 | 212 129 | 222 387 | 226 963 |

| Charges – Charges liées à l’intérêt et autres frais du service de la dette3 | 12 506 | 13 332 | 13 471 | 13 063 | 13 302 | 13 935 | 14 461 | 15 122 | 16 047 | 17 237 |

| Total des charges | 154 969 | 162 079 | 165 736 | 182 027 | 183 822 | 200 299 | 209 668 | 227 251 | 238 434 | 244 200 |

| Réserve | – | – | – | – | – | – | – | – | 500 | 1 500 |

| Excédent/(Déficit) | (3 679) | (7 328) | (8 595) | (16 290) | 2 025 | (5 868) | (693) | (1 090) | (12 326) | (13 844) |

| Dette nette4 | 323 068 | 337 623 | 352 382 | 372 501 | 382 842 | 399 806 | 409 761 | 427 050 | 459 362 | 485 120 |

| Déficit accumulé | 208 257 | 215 770 | 224 814 | 238 231 | 238 160 | 246 007 | 246 101 | 247 060 | 259 386 | 273 230 |

| Produit intérieur brut (PIB) aux prix du marché | 824 979 | 860 103 | 893 224 | 874 354 | 970 146 | 1 065 260 | 1 138 592 | 1 197 020 | 1 246 922 | 1 286 664 |

| Revenu primaire des ménages | 541 501 | 567 484 | 593 065 | 592 514 | 642 144 | 689 842 | 740 660 | 797 253 | 831 850 | 862 616 |

| Population (en milliers) – juillet5 | 14 078 | 14 327 | 14 574 | 14 762 | 14 842 | 15 156 | 15 632 | 16 145 | 16 258 | 16 232 |

| Dette nette par habitant6 (en dollars) | 22 948 | 23 566 | 24 180 | 25 234 | 25 794 | 26 380 | 26 212 | 26 451 | 28 254 | 29 887 |

| Revenu des ménages par habitant (en dollars) | 38 463 | 39 610 | 40 695 | 40 138 | 43 264 | 45 517 | 47 380 | 49 381 | 51 165 | 53 143 |

| Dette nette en pourcentage des revenus7 | 214,4 % | 219,5 % | 225,6 % | 225,8 % | 206,8 % | 207,3 % | 199,0 % | 191,2 % | 204,4 % | 210,9 % |

| Intérêt en pourcentage des revenus | 7,9 % | 8,1 % | 8,0 % | 7,5 % | 6,8 % | 6,4 % | 5,5 % | 5,5 % | 6,3 % | 6,7 % |

| Dette nette en pourcentage du PIB8 | 39,2 % | 39,3 % | 39,5 % | 42,6 % | 39,5 % | 37,5 % | 36,0 % | 35,7 % | 36,8 % | 37,7 % |

| Déficit accumulé en pourcentage du PIB | 25,2 % | 25,1 % | 25,2 % | 27,2 % | 24,5 % | 23,1 % | 21,6 % | 20,6 % | 20,8 % | 21,2 % |

Notes du tableau 3.12 :

[1] Les chiffres tiennent compte d’une modification des charges des régimes de retraite, qui ont été calculées d’après les recommandations de la Commission d’enquête indépendante sur les finances de l’Ontario, comme l’explique la note 19 des états financiers consolidés des Comptes publics de l’Ontario 2017-2018. Les montants relatifs à la dette nette et au déficit accumulé tiennent aussi compte de cette modification.

[2] À compter du budget de 2025, le total des revenus, les charges liées à l’intérêt et aux autres frais du service de la dette (IAFSD) et le total des charges pour tous les exercices sont retraités afin de présenter les revenus d’intérêt et de placement dans les revenus plutôt que dans les IAFSD. Ces changements sont neutres sur le plan financier.

[3] Les charges liées à l’intérêt et aux autres frais du service de la dette excluent les intérêts capitalisés durant la construction d’immobilisations corporelles, se chiffrant à 694 millions de dollars pour 2022-2023, à 978 millions de dollars pour 2023-2024, à 1 221 millions de dollars pour 2024-2025, à 1 309 millions de dollars pour 2025-2026 et à 1 261 millions pour 2026-2027.

[4], [6], [7], [8] Pour 2026-2027 et les années à venir, la dette nette représente les actifs financiers moins les passifs financiers et correspond aux passifs financiers nets qui seront présentés dans les Comptes publics de l’Ontario 2026-2027. Un retraitement sur un an sera présenté dans les Comptes publics de l’Ontario 2026-2027.

[5] Les données sur la population sont celles en date du 1er juillet de l’exercice indiqué (p. ex. en 2025-2026, les données sur la population sont celles du 1er juillet 2025).

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Statistique Canada, Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Description des graphiques

Graphique 3.1 : Perspectives financières actuelles comparées à celles du budget de 2025

Le graphique à barres illustre les perspectives financières présentées dans le budget de 2025 par rapport aux perspectives actuelles du budget de 2026. Le budget de 2025 prévoyait des déficits de 14,6 milliards de dollars en 2025-2026 et de 7,8 milliards de dollars en 2026-2027, puis un excédent de 0,2 milliard de dollars en 2027-2028. Dans le budget de 2026, les prévisions ont été revues comme suit : le déficit serait de 12,3 milliards de dollars en 2025-2026, de 13,8 milliards de dollars en 2026-2027 et de 6,1 milliards de dollars en 2027-2028; suivrait un excédent de 0,6 milliard de dollars en 2028-2029.

Source : ministère des Finances de l’Ontario.

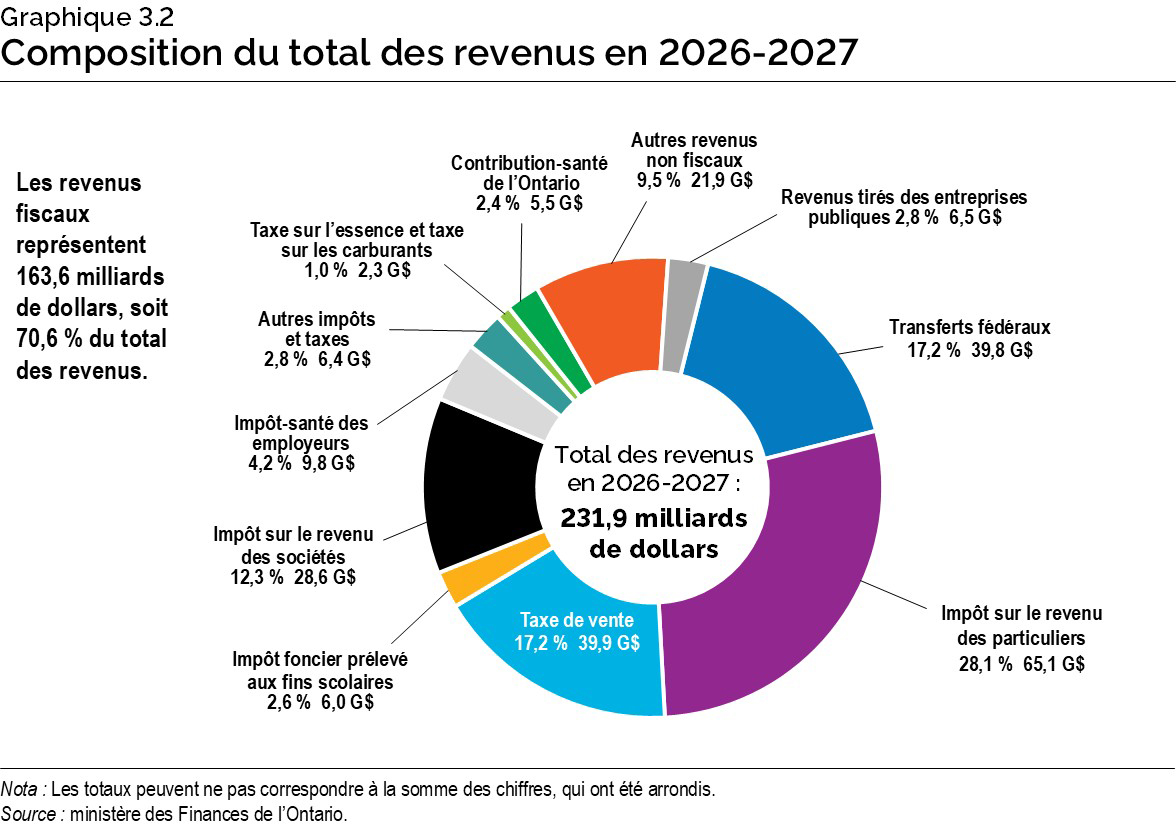

Graphique 3.2 : Composition du total des revenus en 2026-2027

Le graphique circulaire montre la composition des revenus de l’Ontario en 2026-2027, qui devraient s’élever à 231,9 milliards de dollars. La source de revenus fiscaux la plus importante est l’impôt sur le revenu des particuliers, qui représente 65,1 milliards de dollars, soit 28,1 % du total des revenus. Viennent ensuite les revenus tirés de la taxe de vente, qui représentent 39,9 milliards de dollars ou 17,2 % du total des revenus, et ceux tirés de l’impôt des sociétés, qui atteignent 28,6 milliards de dollars, soit 12,3 % du total des revenus. Les autres éléments qui composent les revenus fiscaux sont les impôts fonciers prélevés aux fins scolaires (6,0 milliards de dollars ou 2,6 % des revenus totaux), l’impôt-santé des employeurs (9,8 milliards de dollars ou 4,2 % des revenus totaux), la taxe sur l’essence et la taxe sur les carburants (2,3 milliards de dollars ou 1,0 % des revenus totaux), la Contribution-santé de l’Ontario (5,5 milliards de dollars ou 2,4 % des revenus totaux) et les autres impôts et taxes (6,4 milliards de dollars ou 2,8 % des revenus totaux).

Le total des revenus fiscaux s’élève à 163,6 milliards de dollars, soit 70,6 % des revenus totaux.

Les principales autres sources de revenus non fiscaux sont les transferts fédéraux, qui s’élèvent à 39,8 milliards de dollars, soit 17,2 % des revenus totaux, le revenu tiré des entreprises publiques, qui s’élève à 6,5 milliards de dollars ou 2,8 % des revenus totaux, et divers autres revenus non fiscaux, qui atteignent 21,9 milliards de dollars ou 9,5 % des revenus totaux.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

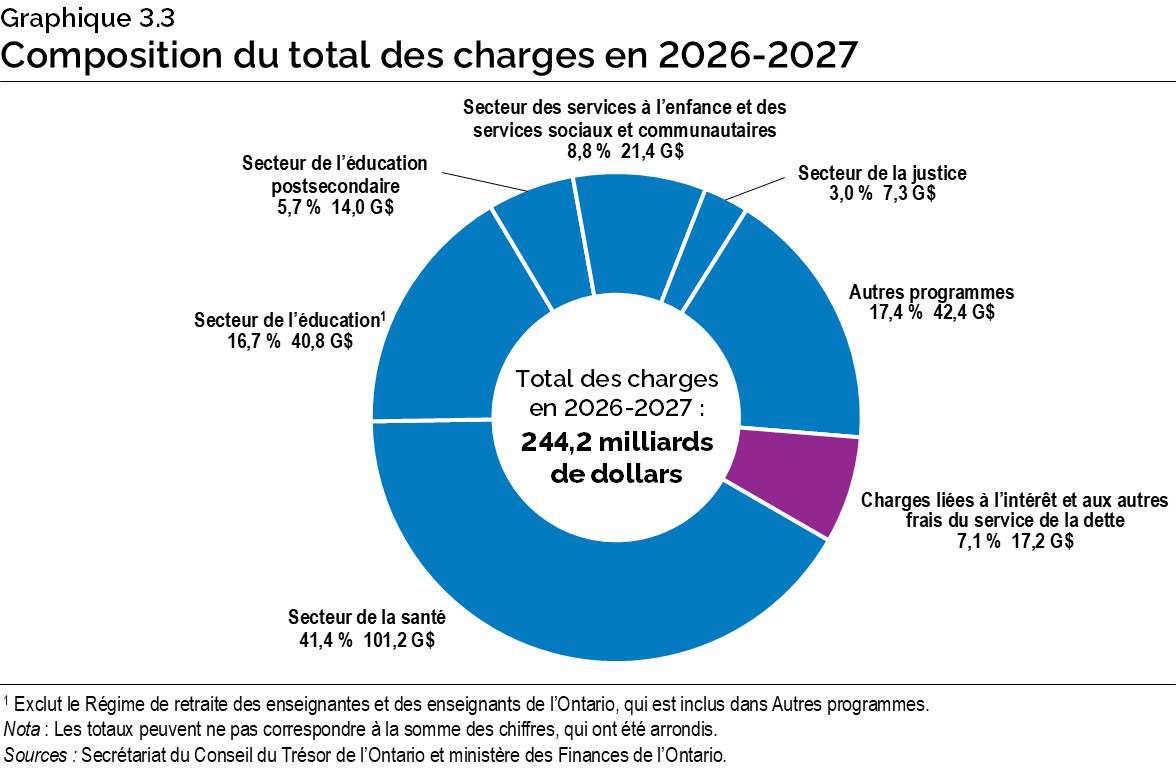

Graphique 3.3 : Composition du total des charges en 2026-2027

Le graphique circulaire montre la part des charges totales de l’Ontario et les montants par secteur en 2026-2027. Selon les projections, les charges totales en 2026-2027 se chiffreront à 244,2 milliards de dollars.

C’est dans le secteur de la santé que les charges sont les plus importantes; elles s’élèvent à 101,2 milliards de dollars, soit 41,4 % du total des charges.

Les autres secteurs des charges totales comprennent le secteur de l’éducation (exclut le Régime de retraite des enseignantes et des enseignants de l’Ontario. Les charges au titre de ce régime sont incluses dans le poste Autres programmes), où les charges sont de 40,8 milliards de dollars, soit 16,7 % du total des charges; le secteur de l’enseignement postsecondaire, où les charges se chiffrent à 14,0 milliards de dollars, soit 5,7 % du total des charges; le secteur des services à l’enfance et des services sociaux et communautaires, qui correspond à 21,4 milliards de dollars, soit 8,8 % du total des charges; le secteur de la justice, qui atteint 7,3 milliards de dollars, soit 3,0 % du total des charges; le poste Autres programmes qui s’inscrit à 42,4 milliards de dollars, soit 17,4 % du total des charges; et les charges liées à l’intérêt et aux autres frais du service de la dette, comprises dans le total des charges, qui affichent 17,2 milliards de dollars, soit 7,1 %.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Notes

[1] Les trois experts proviennent des organismes Policy and Economic Analysis Program de l’Université de Toronto, Quantitative Economic Decisions, Inc. (QEDinc.) et Stokes Economics Consulting, Inc.