Introduction

La deuxième vague de COVID‑19 a eu des répercussions considérables sur l’économie de la province. Près de 153 500 emplois nets ont été perdus au cours de janvier 2021. Les prévisions de croissance du produit intérieur brut (PIB) réel du secteur privé pour 2021 ont, en moyenne, été revues à la baisse depuis le budget de 2020. Le gouvernement reconnaît ces importantes répercussions et continue de soutenir la population, les employeurs et les emplois pendant cette période difficile, comme indiqué au chapitre 1, Plan d’action de l’Ontario : Protéger la santé de la population et notre économie.

En 2020, après avoir chuté de 1,8 % et de 12,2 % pendant les deux premiers trimestres, le PIB réel de l’Ontario a augmenté de 9,4 % au troisième trimestre, mais en restant inférieur au niveau du quatrième trimestre de 2019. Selon les estimations, le PIB réel de l’Ontario a fléchi de 5,7 % en 2020. Entre mai 2020 et février 2021, le marché de l’emploi affichait 829 400 emplois nets de plus en Ontario, ce qui représentait toutefois 305 300 emplois de moins que le niveau d’avant la pandémie, soit une baisse de 4,1 %.

Selon les prévisions, le PIB réel de l’Ontario devrait augmenter de 4,0 % en 2021, de 4,3 % en 2022, de 2,5 % en 2023 et de 2,0 % en 2024. Dans un souci de planification financière prudente, ces projections ont été établies légèrement au‑dessous de la moyenne des prévisions des économistes du secteur privé.

| 2019 | 2020 | 2021p | 2022p | 2023p | 2024p | |

|---|---|---|---|---|---|---|

| Croissance du PIB réel | 2,1 | (5,7e) | 4,0 | 4,3 | 2,5 | 2,0 |

| Croissance du PIB nominal | 3,8 | (4,8e) | 6,2 | 6,4 | 4,5 | 4,0 |

| Croissance de l’emploi | 2,8 | (4,8) | 4,2 | 3,0 | 2,2 | 1,6 |

| Inflation de l’IPC | 1,9 | 0,7 | 1,7 | 2,0 | 2,0 | 2,0 |

Tableau 2.1 – notes :

p = projection de planification du ministère des Finances de l’Ontario fondée sur des sources externes.

e = estimation.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

Résultats économiques récents

La pandémie de COVID‑19 a entraîné une contraction importante de l’activité économique dans le monde au cours du premier semestre de 2020. On estime que le PIB réel mondial a chuté de 3,5 % en 2020, ce qui représente la plus forte diminution annuelle jamais enregistrée depuis 1980. Le PIB réel du Canada a chuté de 5,4 % en 2020.

Au second semestre de 2020, les économies dans le monde ont commencé à rebondir, tous les pays du G7 affichant une croissance au troisième trimestre et de nombreux pays continuant de connaître une croissance au cours du quatrième trimestre. Malgré cette croissance, le PIB réel de tous les pays du G7 est demeuré inférieur aux niveaux antérieurs à la pandémie, ce qui reflète la gravité de la récession du début de l’année.

Après avoir chuté de 1,8 % et de 12,2 % respectivement au cours des deux premiers trimestres de 2020, le PIB réel de l’Ontario a augmenté de 9,4 % au troisième trimestre de 2020. Le PIB réel devrait avoir continué d’augmenter au cours du quatrième trimestre de 2020. Sur une base annuelle, on estime que le PIB réel de l’Ontario a fléchi de 5,7 % en 2020.

Répercussions importantes de la pandémie sur l’emploi

La pandémie mondiale a eu d’importantes répercussions sur les emplois dans la province. De février à mai 2020, 1 134 700 emplois ont été perdus (−15,1 %), alors que le taux de chômage a atteint 13,5 %. De mai 2020 à février 2021, 829 400 emplois nets ont été créés. Dans l’ensemble, le marché de l’emploi affichait 305 300 emplois de moins qu’en février 2020, ce qui représente une baisse de 4,1 %. En février 2021, le taux de chômage était de 9,2 %, ce qui est inférieur au sommet de 13,5 % enregistré en mai 2020.

Malgré le rebond initial relativement fort dans l’emploi par rapport aux récessions précédentes, la reprise a été partielle et irrégulière. Des industries comme le secteur de la fabrication enregistrent des niveaux d’emploi supérieurs à ceux d’avant la pandémie, tandis que d’autres, comme l’hébergement et les services de restauration, affichent des niveaux d’emploi bien inférieurs à ceux antérieurs à la COVID‑19.

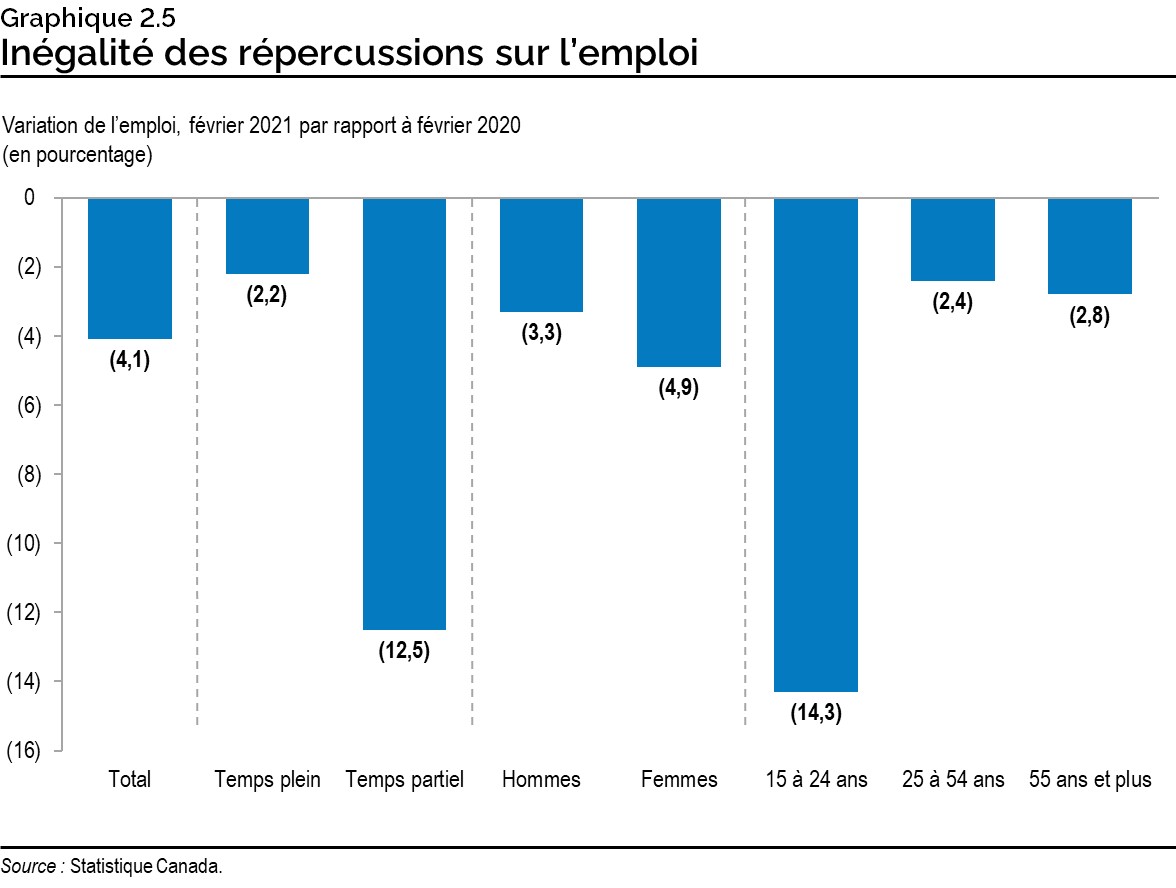

Les répercussions de la pandémie sur l’emploi ont également été inégalement réparties selon les groupes d’âge, le type d’emploi et le genre. Entre février 2020 et 2021, les niveaux d’emploi à temps partiel (−12,5 %), chez les femmes (−4,9 %) et chez les jeunes de 15 à 24 ans (−14,3 %) sont tous restés bien inférieurs à leurs niveaux précédant la pandémie par rapport aux autres groupes.

Le gouvernement a soutenu les familles

Comme indiqué au chapitre 1, Plan d’action de l’Ontario : Protéger la santé de la population et notre économie, le soutien énergique et coordonné de tous les ordres de gouvernement a permis de protéger les personnes et les emplois, tout en préparant l’économie de l’Ontario pour la reprise.

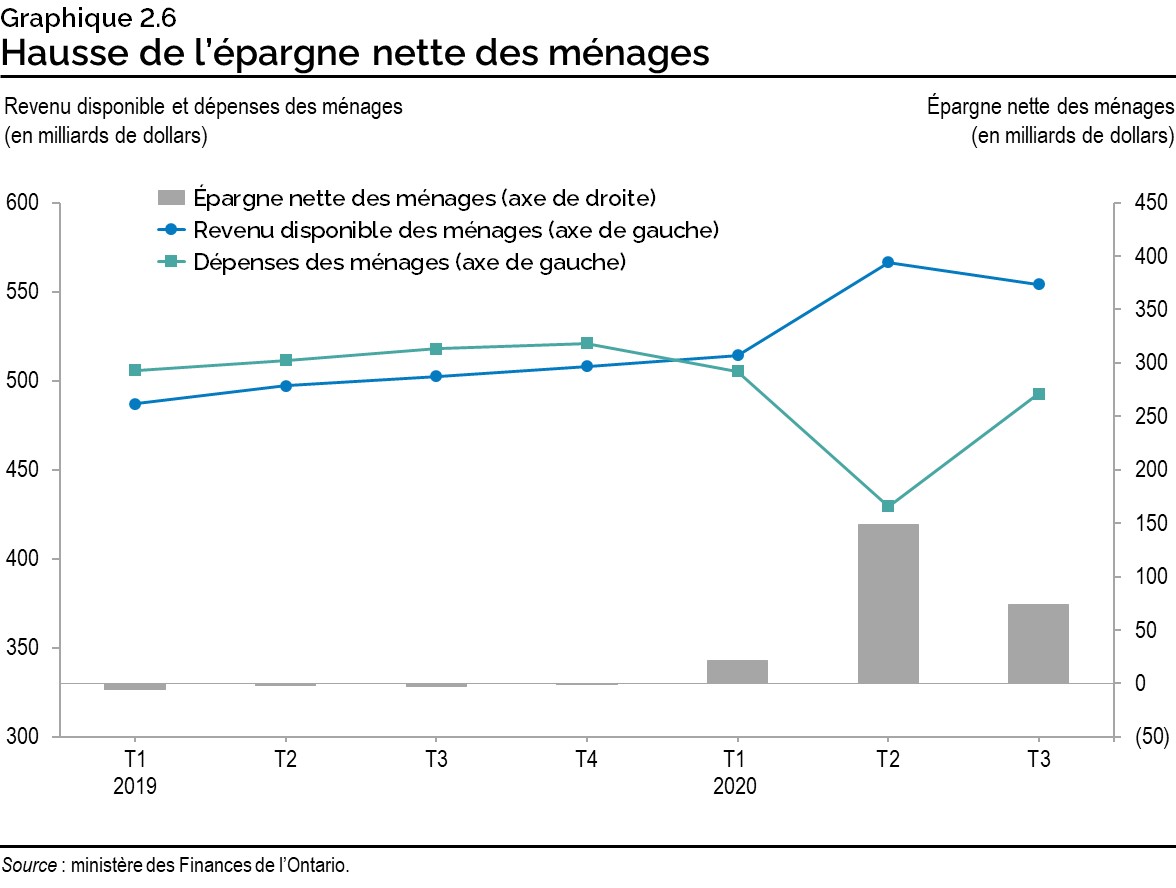

Ces mesures stratégiques comprenaient un large éventail d’aides au revenu pour les familles et les particuliers. L’augmentation du revenu disponible global des ménages et la diminution des dépenses au deuxième trimestre de 2020 ont entraîné une hausse importante de l’épargne des ménages, qui a atteint un montant record de 148 milliards de dollars avant de retomber à 74 milliards de dollars au troisième trimestre.

De nombreux indicateurs économiques ont rebondi

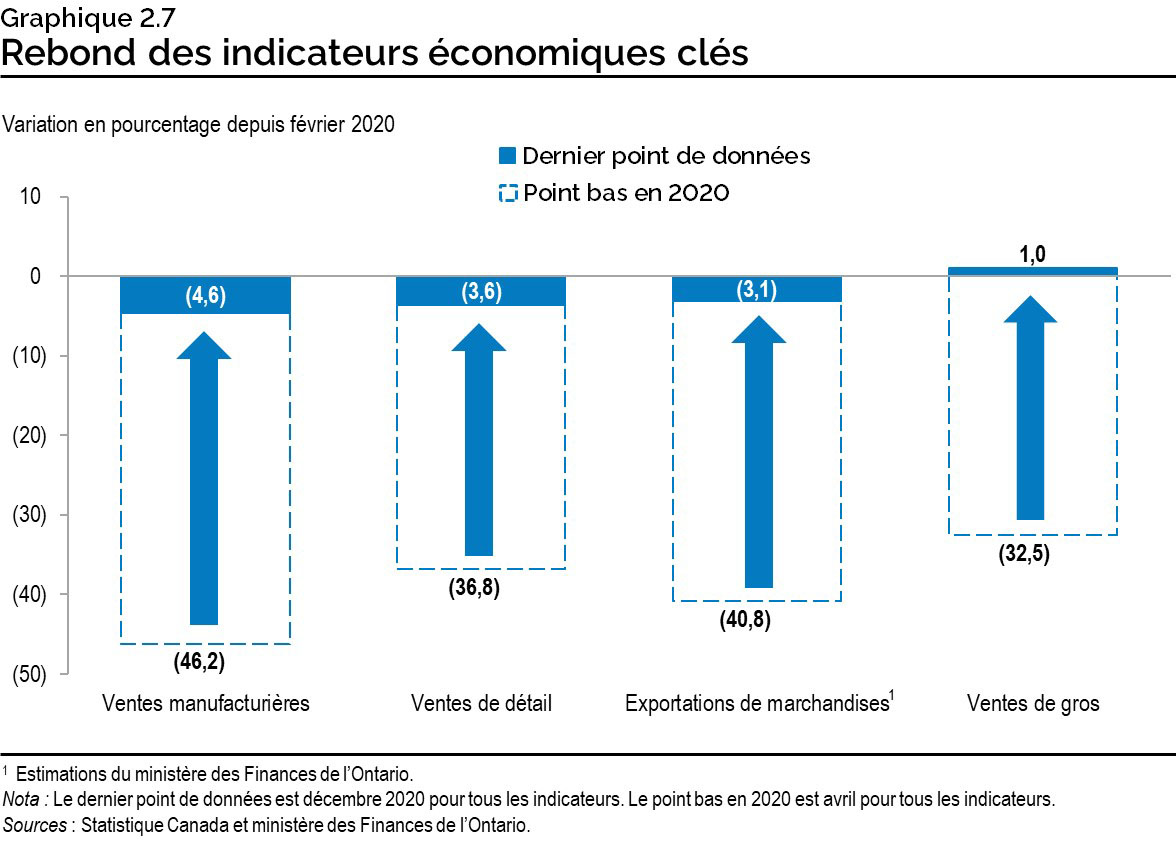

Des indicateurs économiques clés ont rebondi depuis les creux enregistrés au premier semestre de 2020. Le niveau d’activité du commerce de gros est maintenant supérieur à celui d’avant la pandémie, tandis que d’autres indicateurs, comme les ventes manufacturières, les ventes au détail et les exportations de marchandises, se rapprochent de leur niveau antérieur à la pandémie.

En Ontario, les entreprises ont été très touchées par la COVID‑19. Au cours de l’année passée, les programmes gouvernementaux ont fourni une aide financière substantielle aux entreprises. Voir le détail au chapitre 1, Plan d’action de l’Ontario : Protéger la santé de la population et notre économie. Si l’on a observé des signes positifs au cours du deuxième semestre de 2020, les indicateurs clés sur le rendement des entreprises sont restés inférieurs aux niveaux d’avant la pandémie. Cela comprend les investissements des entreprises dans la machinerie et l’équipement ainsi que l’excédent net d’exploitation des sociétés, un indicateur de la rentabilité.

Perspectives économiques

Le ministère des Finances de l’Ontario consulte régulièrement les économistes du secteur privé et suit leurs prévisions afin d’orienter les hypothèses de planification du gouvernement. Selon les prévisions des économistes du secteur privé, l’économie de l’Ontario sera en expansion au cours des quatre prochaines années. Les prévisionnistes s’attendent à ce qu’en moyenne, le PIB réel affiche un taux de croissance de 4,4 % en 2021 et en 2022, de 2,6 % en 2023 et de 2,1 % en 2024. Aux fins d’une planification prudente, les projections du ministère des Finances de l’Ontario concernant le PIB réel sont inférieures à la moyenne projetée par les économistes du secteur privé pour chacune des années. Trois experts externes en économie ont revu les hypothèses économiques utilisées par le ministère des Finances de l’Ontario et les ont jugées raisonnables1.

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| BMO Marchés des capitaux (janvier) | 5,0 | 4,8 | – | – |

| Central 1 Credit Union (janvier) | 4,0 | 4,4 | 2,7 | – |

| Marchés des capitaux CIBC (janvier) | 3,9 | 5,2 | – | – |

| Le Conference Board du Canada (janvier) | 4,3 | 4,4 | 2,0 | 1,5 |

| Groupe Desjardins (janvier) | 3,7 | 5,1 | 2,2 | 2,0 |

| Valeurs mobilières Banque Laurentienne (janvier) | 4,2 | 4,5 | – | – |

| Banque Nationale du Canada (janvier) | 3,6 | 4,2 | – | – |

| Quantitative Economic Decisions, Inc. (février) | 4,7 | 3,4 | 3,3 | 2,7 |

| Banque Royale du Canada (décembre) | 5,5 | 5,0 | – | – |

| Banque Scotia (janvier) | 4,7 | 4,4 | – | – |

| Stokes Economics (février) | 4,6 | 3,3 | 2,2 | 1,9 |

| Groupe Banque TD (décembre) | 5,6 | 4,1 | – | – |

| Université de Toronto (février) | 3,9 | 4,8 | 3,2 | 2,5 |

| Moyenne selon l’enquête sur les prévisions du secteur privé | 4,4 | 4,4 | 2,6 | 2,1 |

| Hypothèse de planification de l’Ontario | 4,0 | 4,3 | 2,5 | 2,0 |

Tableau 2.2 – notes :

Source : enquête du ministère des Finances de l’Ontario auprès des prévisionnistes (3 février 2021).

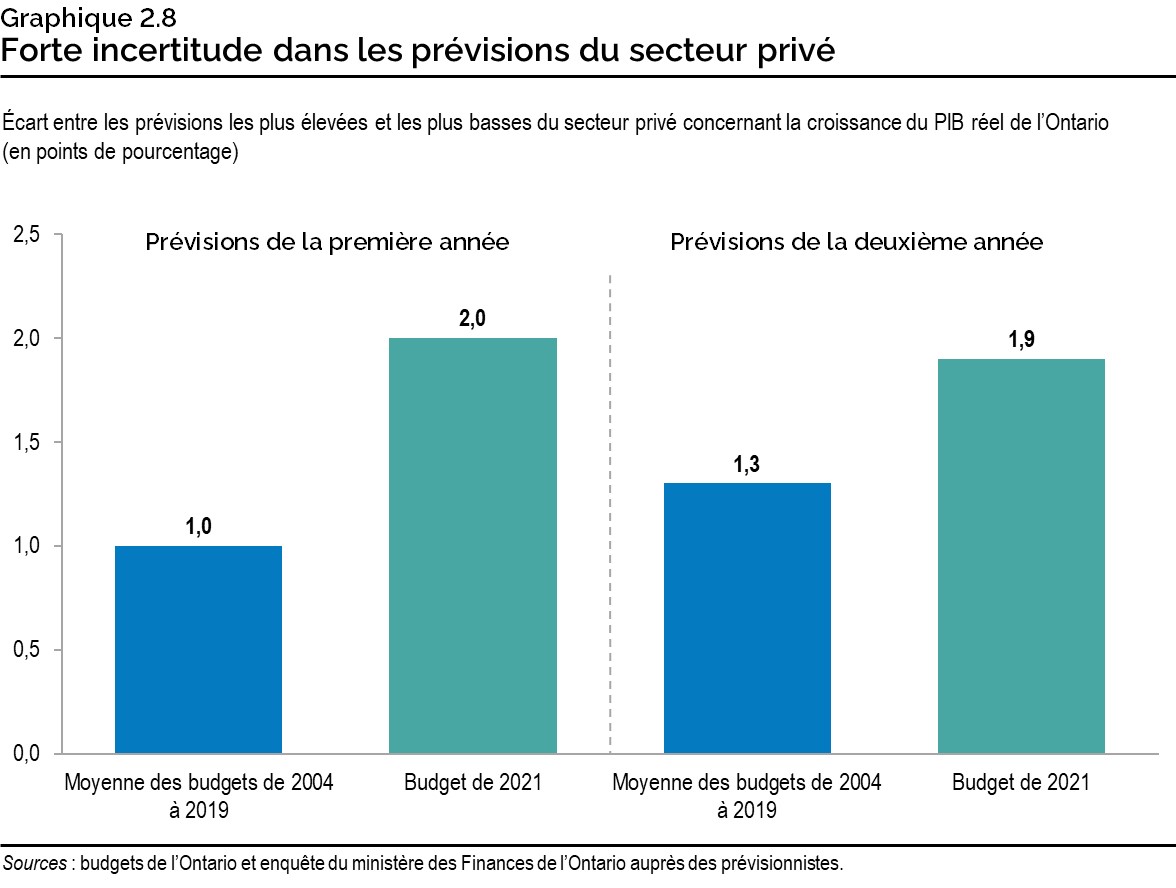

L’actuelle fourchette des prévisions du secteur privé pour l’Ontario à moyen terme reflète la plus grande incertitude qui règne à la suite de la pandémie mondiale, les prévisions de croissance du PIB réel allant de 3,6 % à 5,6 % en 2021 et de 3,3 % à 5,2 % en 2022. L’étendue des prévisions du PIB réel en 2021 représente le double de la fourchette moyenne des projections pour la première année dans les budgets de 2004 à 2019. L’écart entourant les prévisions de 2022 correspond à peu près à une fois et demie la fourchette moyenne des projections pour la deuxième année dans les budgets au cours de la même période.

Contexte économique mondial

Le déploiement continu de vaccins contre la COVID‑19 suscite des attentes concernant une reprise de la croissance économique mondiale en 2021. Le PIB réel mondial devrait croître de 5,5 % en 2021 et de 4,2 % en 2022.

La vigueur de la reprise économique mondiale variera probablement selon les pays et dépendra de l’efficacité des mesures de santé publique, de l’accès aux vaccins et aux traitements contre la COVID‑19, ainsi que du soutien fourni par l’entremise des politiques monétaires et budgétaires. Après une chute de 3,5 % en 2020, le PIB réel des États‑Unis devrait augmenter de 4,9 % en 2021 et de 3,8 % en 2022. Le PIB réel de la zone euro devrait augmenter à un rythme légèrement inférieur de 4,2 % en 2021 et de 3,6 % en 2022. La Chine demeure la seule grande économie au monde à avoir affiché une croissance du PIB réel en 2020 avec un taux de 2,3 %, qui devrait augmenter de 8,1 % en 2021 et de 5,6 % en 2022.

| 2019 | 2020 | 2021p | 2022p | 2023p | 2024p | |

|---|---|---|---|---|---|---|

| Croissance du PIB réel mondial (en pourcentage) | 2,8 | (3,5e) | 5,5 | 4,2 | 3,8 | 3,6 |

| Croissance du PIB réel des États-Unis (en pourcentage) | 2,2 | (3,5) | 4,9 | 3,8 | 2,3 | 2,1 |

| Pétrole brut West Texas Intermediate (WTI) (en $ US le baril) | 57 | 39 | 47 | 52 | 56 | 57 |

| Dollar canadien (cents américains) | 75,4 | 74,6 | 78,5 | 78,5 | 79,2 | 80,2 |

| Taux des bons du Trésor à trois mois1 (en pourcentage) | 1,7 | 0,4 | 0,2 | 0,2 | 0,5 | 1,1 |

| Taux des obligations à 10 ans du gouvernement2 (en pourcentage) | 1,6 | 0,7 | 1,0 | 1,4 | 1,8 | 2,4 |

Tableau 2.3 – notes :

e = estimation du Fonds monétaire international.

p = projection de planification du ministère des Finances de l’Ontario fondée sur des sources externes.

[1], [2] Taux d’intérêt du gouvernement du Canada.

Sources : Perspectives de l’économie mondiale du Fonds monétaire international (janvier 2021 et octobre 2020), U.S. Bureau of Economic Analysis, U.S. Energy Information Administration, Banque du Canada, Blue Chip Economic Indicators (février 2021 et octobre 2020) et enquête du ministère des Finances de l’Ontario menée auprès des prévisionnistes.

Après avoir baissé leurs taux directeurs et amorcé des programmes de rachat d’actifs au début de la pandémie, les grandes banques centrales ont poursuivi des politiques monétaires accommodantes dans le but de soutenir la croissance économique.

La Réserve fédérale des États‑Unis a maintenu la fourchette du taux des fonds fédéraux américains entre 0 % et 0,25 % depuis mars 2020. Elle s’est engagée à conserver celle‑ci tant que le plein emploi ne sera pas de retour et que l’inflation n’aura pas dépassé l’objectif de 2 % pendant quelque temps. De plus, elle poursuit ses programmes de rachat d’actifs pour créer des conditions financières indulgentes.

La Banque du Canada a conservé son taux directeur cible de 0,25 % et augmenté ses achats d’actifs de manière considérable depuis mars 2020. Elle s’est engagée à ne pas modifier le taux directeur tant que le taux d’inflation cible de 2 % n’aura pas été atteint de façon durable, ce qui, selon ses prévisions, ne devrait pas se produire avant 2023. Conséquemment, les taux des bons du Trésor à trois mois devraient demeurer bas jusqu’en 2023. Le taux des obligations à 10 ans devrait augmenter pour atteindre 2,4 % en 2024 pendant la période de prévision.

Le regain de la croissance économique a entraîné une hausse du prix du pétrole depuis la chute brutale au début de 2020. Le prix du pétrole West Texas Intermediate (WTI) a fortement augmenté au cours des derniers mois. Le prix du pétrole WTI devrait augmenter sur une base annuelle au cours de la période de prévision à mesure que la croissance économique mondiale renforce la demande en énergie.

Après avoir chuté, passant de 77 cents américains à 69 cents américains au début de 2020, le dollar canadien est remonté dernièrement et devrait s’apprécier progressivement au cours des trois prochaines années.

Détail des perspectives économiques de l’Ontario

Le ministère des Finances de l’Ontario estime que le PIB réel de l’Ontario a chuté de 5,7 % en 2020, puis qu’il augmentera de 4,0 % en 2021 et de 4,3 % en 2022, avant d’afficher une croissance modérée de 2,5 % en 2023 et de 2,0 % en 2024.

Le tableau 2.4 fournit le détail des perspectives économiques du ministère des Finances de l’Ontario pour la période prévisionnelle.

| 2019 | 2020 | 2021p | 2022p | 2023p | 2024p | |

|---|---|---|---|---|---|---|

| Produit intérieur brut réel | 2,1 | (5,7e) | 4,0 | 4,3 | 2,5 | 2,0 |

| Produit intérieur brut nominal | 3,8 | (4,8e) | 6,2 | 6,4 | 4,5 | 4,0 |

| Rémunération des employés | 4,6 | (1,8e) | 4,2 | 5,0 | 4,8 | 4,1 |

| Excédent net d’exploitation – sociétés | 0,0 | (11,5e) | 8,0 | 7,4 | 4,4 | 4,2 |

| Consommation nominale des ménages | 3,5 | (5,8e) | 5,9 | 7,2 | 4,9 | 4,2 |

| Autres indicateurs économiques – Emplois | 2,8 | (4,8) | 4,2 | 3,0 | 2,2 | 1,6 |

| Autres indicateurs économiques – Création d’emplois (en milliers) | 204 | (355) | 298 | 222 | 168 | 124 |

| Autres indicateurs économiques –Taux de chômage (en pourcentage) | 5,6 | 9,6 | 8,2 | 6,9 | 6,5 | 6,3 |

| Autres indicateurs économiques – Indice des prix à la consommation | 1,9 | 0,7 | 1,7 | 2,0 | 2,0 | 2,0 |

| Autres indicateurs économiques – Mises en chantier de logements (en milliers) | 69,0 | 81,3 | 80,2 | 79,3 | 80,2 | 81,2 |

| Autres indicateurs économiques – Reventes de logements | 9,0 | 8,7 | 5,5 | (6,7) | 1,3 | 0,8 |

| Autres indicateurs économiques – Prix de revente des logements | 6,4 | 16,0 | 7,5 | 0,0 | 0,5 | 2,0 |

| Principaux facteurs externes – Produit intérieur brut réel des États-Unis | 2,2 | (3,5) | 4,9 | 3,8 | 2,3 | 2,1 |

| Principaux facteurs externes – Pétrole brut WTI (en $ US le baril) | 57 | 39 | 47 | 52 | 56 | 57 |

| Principaux facteurs externes – Dollar canadien (cents américains) | 75,4 | 74,6 | 78,5 | 78,5 | 79,2 | 80,2 |

| Principaux facteurs externes – Taux des bons du Trésor à trois mois1 | 1,7 | 0,4 | 0,2 | 0,2 | 0,5 | 1,1 |

| Principaux facteurs externes – Taux des obligations à 10 ans du gouvernement2 | 1,6 | 0,7 | 1,0 | 1,4 | 1,8 | 2,4 |

Tableau 2.4 – notes :

e = estimation du ministère des Finances de l’Ontario.

p = projection de planification du ministère des Finances de l’Ontario.

[1], [2] Taux d’intérêt du gouvernement du Canada (en pourcentage).

Sources : Statistique Canada, Société canadienne d’hypothèques et de logement, L’Association canadienne de l’immeuble, Banque du Canada, Bureau of Economic Analysis des États‑Unis, Blue Chip Economic Indicators (octobre 2020 et février 2021), U.S. Energy Information Administration et ministère des Finances de l’Ontario.

Augmentation prévue de l’emploi

Le rebond de l’activité économique devrait soutenir les gains d’emploi au cours de la période de prévision. Le niveau de l’emploi devrait augmenter de 4,2 % en 2021, ce qui correspond à près de 300 000 nouveaux emplois en chiffres nets, puis de 3,0 % en 2022, ce qui correspond à plus de 200 000 nouveaux emplois en chiffres nets. On prévoit une hausse continue de l’emploi en 2023 et en 2024, soit une augmentation moyenne annuelle de 1,9 %, ce qui représente près de 150 000 nouveaux emplois par année en chiffres nets. Le taux de chômage, qui était de 9,6 % en 2020, devrait passer à 8,2 % en 2021 et baisser régulièrement par la suite pour se situer à 6,3 % en 2024.

À mesure que l’économie repartira pendant la période de prévision, le PIB réel et l’emploi devraient dépasser leurs niveaux d’avant la pandémie au début de 2022.

Les dépenses des ménages devraient stimuler la croissance

La reprise du niveau d’emploi et des salaires stimulera les dépenses des ménages, ce qui devrait fortement contribuer à la croissance au cours de la période de prévision. Après une baisse en 2020, la rémunération des employés devrait augmenter en moyenne de 4,5 % par an entre 2021 et 2024.

La diminution des dépenses de consommation, une faible inflation des prix et d’importants transferts gouvernementaux ont entraîné une augmentation de l’épargne des ménages en 2020. L’épargne supplémentaire et la demande refoulée des consommateurs devraient entraîner de fortes dépenses de consommation à court terme. Lorsque les risques de la pandémie diminueront et que la situation économique commencera à se normaliser, les ménages devraient se remettre à acheter des biens et des services. Cela a été le cas au troisième trimestre de 2020 lorsque les dépenses réelles des ménages ont augmenté de plus de 13,6 % et que l’épargne a ralenti.

L’activité devrait ralentir dans le secteur du logement

La demande de logements a été forte pendant la pandémie de COVID‑19, stimulée par des taux d’intérêt faibles et des revenus disponibles globalement plus élevés. La forte revente de logements et l’augmentation des prix ont été généralisées dans plusieurs régions de l’Ontario. Il y a eu près de 228 000 reventes de logements en 2020, ce qui représente une augmentation de 8,7 % et le deuxième plus important volume de ventes jamais enregistré. Le prix de revente moyen des logements en Ontario a augmenté de 16,0 % pour atteindre environ 705 000 $.

L’activité soutenue dans le secteur de l’habitation devrait se poursuivre, car on prévoit que les reventes de logements augmenteront de 5,5 % et que le prix moyen de revente augmentera de 7,5 % en 2021. Cette activité devrait ralentir entre 2022 et 2024 pour se stabiliser à des niveaux conformes aux facteurs fondamentaux de la demande de logements, comme la croissance de la population.

Risques pour les perspectives

L’incertitude demeure élevée pour l’économie mondiale et les marchés des capitaux internationaux. L’évolution de la pandémie de COVID‑19 constitue toujours le principal risque pour l’économie de l’Ontario.

La vaccination à grande échelle représente une occasion d’accroître la confiance des entreprises et des consommateurs et de retrouver une activité économique plus normale. Toutefois, des risques demeurent en raison de nouveaux variants du virus et de l’incertitude quant à l’évolution de la pandémie de COVID‑19.

Le plan de sauvetage des États‑Unis, qui prévoit une aide financière de près de 1,9 billion de dollars américains, représente un avantage pour l’économie de ce pays qui pourrait stimuler les exportations de l’Ontario et mener à une croissance économique plus vigoureuse.

Le taux de rendement des obligations à plus long terme a augmenté plus rapidement que prévu au début de 2021, signe d’une amélioration des perspectives économiques et d’une hausse de l’inflation anticipée. La Banque du Canada prévoit que l’inflation de l’indice des prix à la consommation (IPC) dépassera temporairement 2 % au deuxième trimestre de 2021, stimulée par une hausse des prix de l’essence. Si une croissance plus rapide et soutenue de l’IPC se produit, des taux d’intérêt plus élevés pourraient freiner l’activité économique.

Le prix des logements et les reventes ont fortement rebondi au cours du deuxième semestre de 2020, stimulés par de faibles taux d’intérêt, l’évolution des préférences en matière de logement et l’épargne globale accrue des ménages. Une modération plus importante que prévu dans le marché du logement pourrait avoir des répercussions néfastes sur les perspectives économiques.

En Ontario, les ralentissements économiques majeurs ont traditionnellement été suivis d’une période de croissance relativement forte et soutenue. Le passé montre que la croissance moyenne annuelle du PIB réel retrouve éventuellement le rythme d’avant la récession, ou s’en approche, comme ce fut le cas en Ontario après la récession du début des années 1990 et celle de 2008‑2009.

Le tableau 2.5 présente les répercussions estimées des variations soutenues des principaux facteurs externes sur le PIB réel de l’Ontario, en supposant que les autres facteurs externes restent inchangés. Les fourchettes relativement importantes de ces répercussions sont attribuables au degré d’incertitude entourant les réactions de l’économie aux variations des conditions externes.

| Variation de la croissance du PIB réel Première année |

Variation de la croissance du PIB réel Deuxième année |

|

|---|---|---|

| Dépréciation du dollar canadien de 0,05 $ US | +0,1 à +0,7 | +0,2 à +0,8 |

| Baisse des prix du pétrole brut de 10 $ US le baril | +0,1 à +0,3 | +0,1 à +0,3 |

| Augmentation de la croissance du PIB réel américain de un point de pourcentage | +0,2 à +0,6 | +0,3 à +0,7 |

| Hausse des taux d’intérêt canadiens de un point de pourcentage | (0,1) à (0,5) | (0,2) à (0,6) |

Tableau 2.5 – notes :

Source : ministère des Finances de l’Ontario.

Révision des perspectives depuis le budget de 2020

On estime que le PIB réel de l’Ontario a fléchi de 5,7 % en 2020, ce qui est un taux moindre que celui de 6,5 % prévu lors de la publication du budget de 2020. Les perspectives pour la période allant de 2021 à 2024 ont été révisées par rapport aux projections du budget de 2020. Voici les principaux changements par rapport au budget de 2020 :

- une croissance plus lente du PIB nominal et réel en 2021, suivie d’une croissance plus marquée en 2022 et en 2023;

- une activité plus marquée sur le marché du logement en 2021, suivie d’un ralentissement des reventes en 2022 et en 2023.

| 2020 – Budget de 2020 |

2020 – Budget de 2021 |

2021p – Budget de 2020 |

2021p – Budget de 2021 |

2022p – Budget de 2020 |

2022p – Budget de 2021 |

2023p – Budget de 2020 |

2023p – Budget de 2021 |

|

|---|---|---|---|---|---|---|---|---|

| Produit intérieur brut réel | (6,5) | (5,7) | 4,9 | 4,0 | 3,5 | 4,3 | 2,0 | 2,5 |

| Produit intérieur brut nominal | (5,0) | (4,8) | 6,6 | 6,2 | 5,7 | 6,4 | 4,2 | 4,5 |

| Rémunération des employés | (2,5) | (1,8) | 5,3 | 4,2 | 5,1 | 5,0 | 4,6 | 4,8 |

| Excédent net d’exploitation – sociétés | (16,0) | (11,5) | 10,0 | 8,0 | 10,3 | 7,4 | 2,7 | 4,4 |

| Consommation nominale des ménages | (6,0) | (5,8) | 7,4 | 5,9 | 6,0 | 7,2 | 4,2 | 4,9 |

| Autres indicateurs économiques – Emplois | (5,4) | (4,8) | 5,0 | 4,2 | 2,5 | 3,0 | 1,9 | 2,2 |

| Autres indicateurs économiques – Création d’emplois (en milliers) | (401) | (355) | 353 | 298 | 183 | 222 | 144 | 168 |

| Autres indicateurs économiques – Taux de chômage (en pourcentage) | 9,5 | 9,6 | 7,7 | 8,2 | 6,8 | 6,9 | 6,3 | 6,5 |

| Autres indicateurs économiques – Indice des prix à la consommation | 0,5 | 0,7 | 1,7 | 1,7 | 2,0 | 2,0 | 1,9 | 2,0 |

| Autres indicateurs économiques – Mises en chantier de logements (en milliers) | 75,0 | 81,3 | 73,0 | 80,2 | 75,0 | 79,3 | 77,0 | 80,2 |

| Autres indicateurs économiques – Reventes de logements | 0,0 | 8,7 | 5,0 | 5,5 | 3,0 | (6,7) | 2,0 | 1,3 |

| Autres indicateurs économiques – Prix de revente des logements | 12,0 | 16,0 | 0,0 | 7,5 | 2,0 | 0,0 | 4,0 | 0,5 |

| Principaux facteurs externes – Produit intérieur brut réel des États-Unis | (4,0) | (3,5) | 3,9 | 4,9 | 2,9 | 3,8 | 2,3 | 2,3 |

| Principaux facteurs externes – Pétrole brut WTI (en $ US le baril) | 40 | 39 | 47 | 47 | 52 | 52 | 56 | 56 |

| Principaux facteurs externes – Dollar canadien (cents américains) | 74,2 | 74,6 | 75,3 | 78,5 | 75,4 | 78,5 | 76,0 | 79,2 |

| Principaux facteurs externes – Taux des bons du Trésor à trois mois1 | 0,4 | 0,4 | 0,2 | 0,2 | 0,2 | 0,2 | 0,4 | 0,5 |

| Principaux facteurs externes – Taux des obligations à 10 ans du gouvernement2 | 0,7 | 0,7 | 0,8 | 1,0 | 1,3 | 1,4 | 1,7 | 1,8 |

Tableau 2.6 – notes :

p = projection de planification du ministère des Finances de l’Ontario.

[1], [2] Taux d’intérêt du gouvernement du Canada (en pourcentage).

Sources : Statistique Canada, Société canadienne d’hypothèques et de logement, L’Association canadienne de l’immeuble, Banque du Canada, Bureau of Economic Analysis des États-Unis, Blue Chip Economic Indicators (février 2021 et octobre 2020), U.S. Energy Information Administration et ministère des Finances de l’Ontario.

Scénarios de perspectives économiques

Les perturbations dues à la pandémie de COVID‑19 et les risques quant à ses répercussions ultérieures ont créé un climat d’une très grande incertitude pour les prévisions économiques de l’Ontario. Bien que les hypothèses de planification concernant la croissance économique soient raisonnables et prudentes en fonction des prévisions du secteur privé disponibles, une vaste gamme de facteurs pourraient faire en sorte que la croissance économique soit relativement plus forte ou relativement plus faible.

Pour illustrer le degré élevé d’incertitude économique, le ministère des Finances de l’Ontario a produit un scénario de croissance accélérée et un scénario de croissance au ralenti qui pourraient se matérialiser au cours des prochaines années. Dans le budget de 2020, l’Ontario était l’un des premiers gouvernements du pays à produire des scénarios économiques pour faire face à l’incertitude engendrée par la pandémie de COVID‑19. Ces scénarios ne doivent pas être considérés comme le meilleur cas ou le pire cas. Ils représentent plutôt des résultats possibles en cette période d’incertitude exacerbée.

| 2021p | 2022p | 2023p | 2024p | |

|---|---|---|---|---|

| Scénario de croissance accélérée | 5,9 | 4,7 | 2,7 | 2,2 |

| Projection de planification | 4,0 | 4,3 | 2,5 | 2,0 |

| Scénario de croissance au ralenti | 3,1 | 3,4 | 2,3 | 1,8 |

Tableau 2.7 – notes :

p = projection de planification du ministère des Finances de l’Ontario et autres scénarios possibles.

Source : ministère des Finances de l’Ontario.

Ces scénarios économiques illustrent la vaste étendue du risque relatif à la croissance économique future. Selon la projection de planification, le niveau du PIB réel dépassera, d’ici le premier trimestre de 2022, celui affiché au quatrième trimestre de 2019, avant la pandémie. Selon le scénario de croissance accélérée, le niveau du PIB réel d’avant la pandémie sera atteint au troisième trimestre de 2021, tandis que selon le scénario de croissance au ralenti, il ne sera pas atteint avant le troisième trimestre de 2022. Selon le scénario de croissance accélérée, d’ici 2024, le niveau du PIB réel dépassera de 2,6 % la projection de planification, tandis que selon le scénario de croissance au ralenti, il sera de 2,1 % inférieur à cette projection.

Présentation transparente des informations économiques

Aux termes de la Loi de 2019 sur la viabilité, la transparence et la responsabilité financières (LVTRF), les Comptes économiques trimestriels de l’Ontario doivent être publiés dans les 45 jours suivant la publication des Comptes nationaux des revenus et dépenses de Statistique Canada. Cette date butoir est comprise dans la Garantie de responsabilité du premier ministre et du ministre.

Les Comptes économiques de l’Ontario présentent une évaluation globale du rendement économique de l’Ontario. Les économistes du secteur privé s’en servent pour évaluer l’état actuel de l’économie de la province et comme assise pour mettre à jour leurs prévisions. Les Comptes économiques de l’Ontario orientent le plan financier de la province, car le gouvernement s’y fie pour établir ses prévisions en matière d’économie et de revenus.

Conformément à la Loi, les Comptes économiques trimestriels de l’Ontario seront publiés selon le calendrier présenté dans le tableau 2.8.

| Période de référence | Date de publication prévue des Comptes nationaux des revenus et dépenses de Statistique Canada | Date d’échéance correspondante pour la publication des Comptes économiques de l’Ontario (Dans les 45 jours de Statistique Canada) |

|---|---|---|

| Quatrième trimestre (octobre-décembre) 2020 |

2 mars 2021 | Au plus tard le 16 avril 2021 |

| Premier trimestre (janvier-mars) 2021 |

1er juin 2021 | Au plus tard le 16 juillet 2021 |

| Deuxième trimestre (avril-juin) 2021 |

31 août 2021 | Au plus tard le 15 octobre 2021 |

| Troisième trimestre (juillet-septembre) 2021 |

30 novembre 2021 | Au plus tard le 14 janvier 2022 |

| Quatrième trimestre (octobre-décembre) 2021 |

1er mars 2022 | Au plus tard le 14 avril 2022 |

Tableau 2.8 – notes :

Source : Statistique Canada et ministère des Finances de l’Ontario.

Notes

[1] Les trois spécialistes sont associés aux établissements suivants : Policy and Economic Analysis Program de l’Université de Toronto; Quantitative Economic Decisions, Inc; Stokes Economic Consulting, Inc.

Description des graphiques

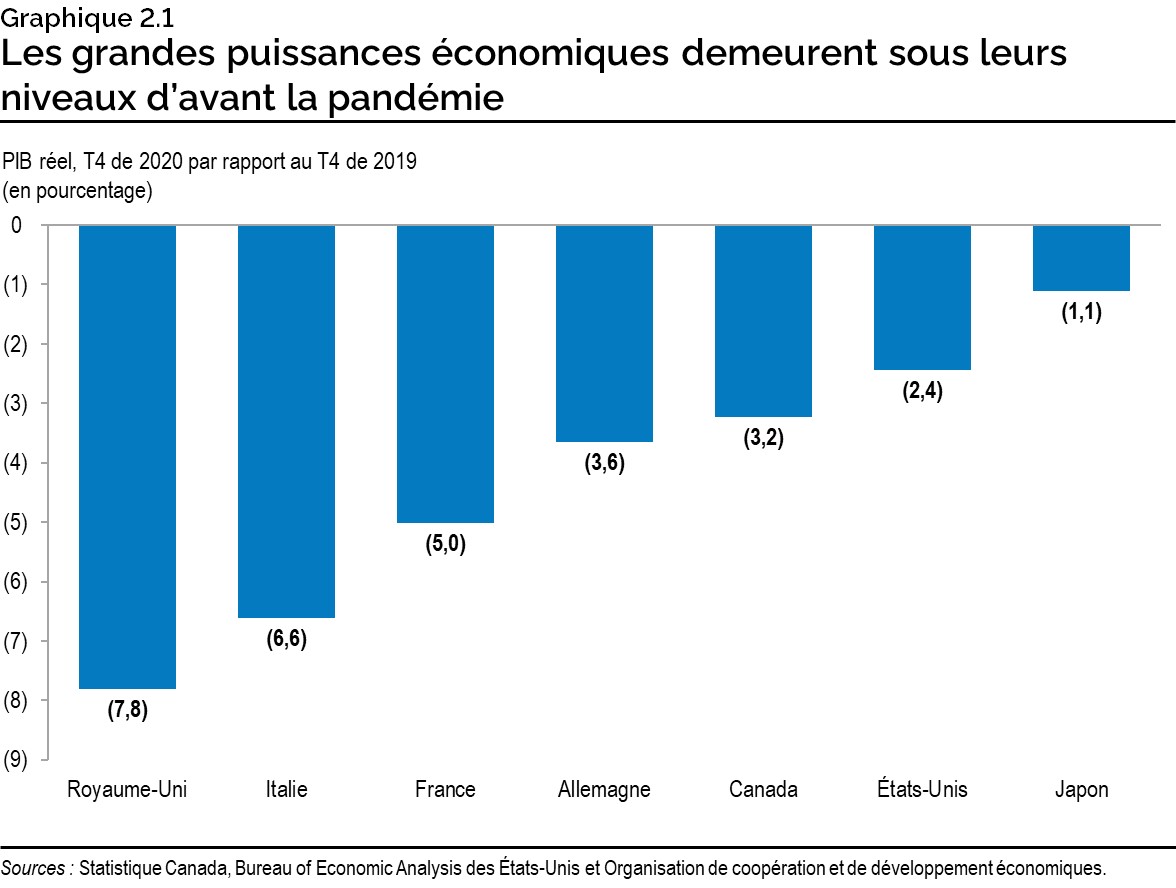

Graphique 2.1 : Les grandes puissances économiques demeurent sous leurs niveaux d’avant la pandémie

Le graphique à barres illustre la variation en pourcentage du produit intérieur brut réel entre le quatrième trimestre de 2019 et le quatrième trimestre de 2020 dans certains pays. Voici les diminutions du produit intérieur brut réel enregistrées durant la période : −7,8 % au Royaume-Uni; −6,6 % en Italie; −5,0 % en France; −3,6 % en Allemagne; −3,2 % au Canada; −2,4 % aux États-Unis et −1,1 % au Japon.

Sources : Statistique Canada; Bureau of Economic Analysis des États-Unis; Organisation de coopération et de développement économiques.

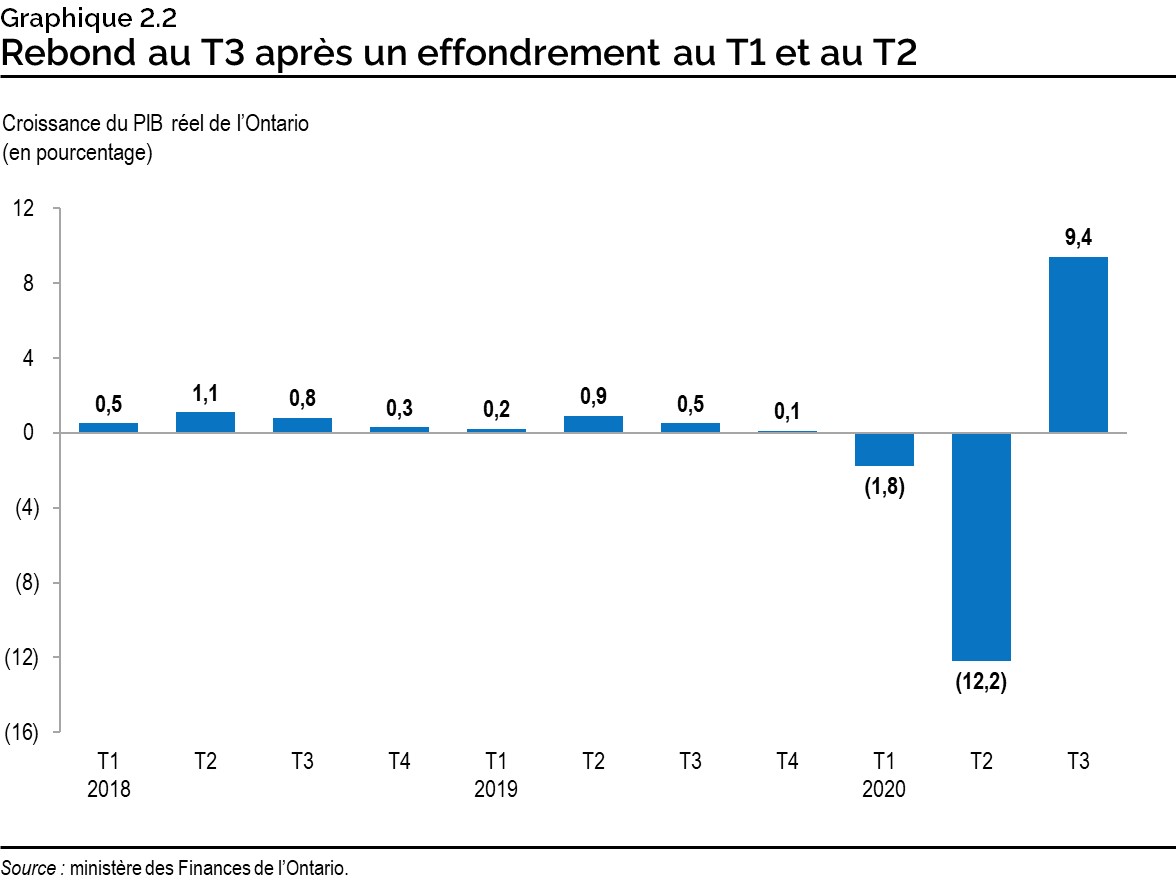

Graphique 2.2 : Rebond au T3 après un effondrement aux T1 et T2

Le graphique à barres illustre le produit intérieur brut réel, par trimestre, en Ontario, du premier trimestre de 2018 au troisième trimestre de 2020. La croissance du produit intérieur brut réel est la suivante : 0,5 % au T1 de 2018; 1,1 % au T2 de 2018; 0,8 % au T3 de 2018; 0,3 % au T4 de 2018; 0,2 % au T1 de 2019; 0,9 % au T2 de 2019; 0,5 % au T3 de 2019; 0,1 % au T4 de 2019; −1,8 % au T1 de 2020; −12,2 % au T2 de 2020; 9,4 % au T3 de 2020.

Source : ministère des Finances de l’Ontario.

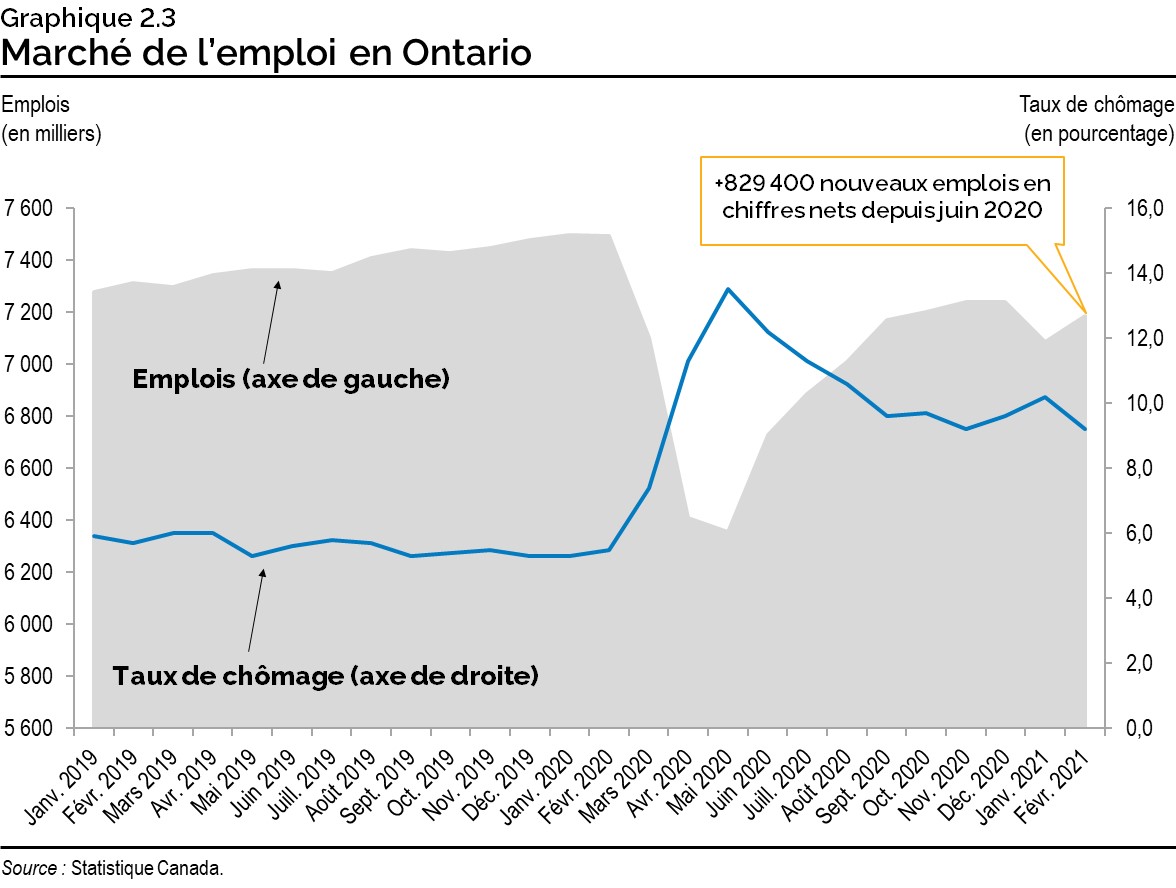

Graphique 2.3 : Marché de l’emploi en Ontario

La zone grisée du graphique illustre le niveau d’emploi mensuel de l’Ontario, et la ligne illustre le taux de chômage de janvier 2019 à février 2021. Le taux de chômage a affiché une tendance à la baisse, passant de 5,9 % au début de 2019 à 5,5 % en février 2020. En mai 2020, il a augmenté, s’établissant à 13,5 %, puis a affiché une tendance à la baisse depuis, passant à 9,2 % en novembre 2020 avant d’augmenter pour atteindre 10,2 % en janvier 2021 puis de fléchir à 9,2 % en février 2021. Le nombre d’emplois a augmenté de façon constante durant la période, passant de quelque 7,3 millions en janvier 2019 à environ 7,5 millions en février 2020; il a par la suite fléchi pour s’établir à 6,4 millions en mai 2020. Le nombre d’emplois a augmenté pour atteindre 7,2 millions en décembre 2020, puis a diminué pour passer à 7,1 millions en janvier 2021 avant d’atteindre de nouveau 7,2 millions en février 2021. Un encadré indique l’ajout de plus de 829 400 emplois en chiffres nets depuis juin 2020.

Source : Statistique Canada.

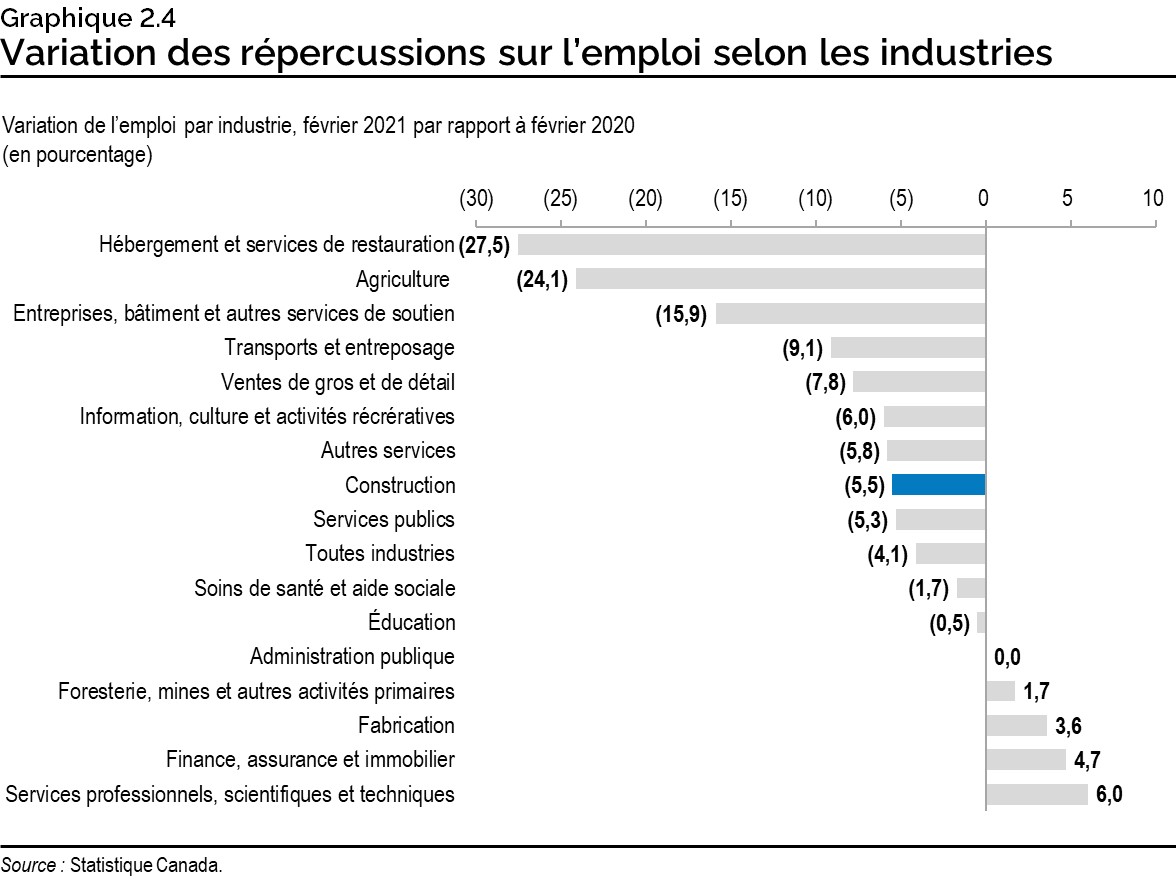

Graphique 2.4 : Variation des répercussions sur l’emploi selon les industries

Le graphique à barres horizontales montre la variation en pourcentage de l’emploi selon les industries entre février 2020 et février 2021. La variation de l’emploi selon les industries durant cette période est la suivante : −27,5 % pour l’hébergement et les services de restauration; −24,1 % pour l’agriculture; −15,9 % pour les entreprises, le bâtiment et les autres services de soutien; −9,1 % pour les transports et l’entreposage; −7,8 % pour les ventes de gros et de détail; −6,0 % pour l’information, la culture et les activités récréatives; −5,8 % pour les autres services; −5,5 % pour la construction; −5,3 % pour les services publics; −4,1 % pour toutes les industries; −1,7 % pour les soins de santé et l’aide sociale; −0,5 % pour l’éducation; 0,0 % pour l’administration publique; +1,7 % pour la foresterie, les mines et les autres activités primaires; +3,6 % pour la fabrication; +4,7 % pour la finance, l’assurance et l’immobilier, et +6,0 % pour les services professionnels, scientifiques et techniques.

Source : Statistique Canada.

Graphique 2.5 : Inégalité des répercussions sur l’emploi

Le graphique à barres illustre la ventilation de la variation de l’emploi, en pourcentage, entre février 2020 et février 2021, à savoir : déclin de 4,1 % du total des emplois; déclin de 2,2 % des emplois à temps plein; déclin de 12,5 % des emplois à temps partiel; déclin de 3,3 % des emplois occupés par des hommes; déclin de 4,9 % des emplois occupés par des femmes; déclin de 14,3 % des emplois chez les personnes de 15 à 24 ans; déclin de 2,4 % des emplois chez les personnes de 25 à 54 ans; et déclin de 2,8 % des emplois chez les personnes de 55 ans et plus.

Source : Statistique Canada.

Graphique 2.6 : Hausse de l’épargne nette des ménages

Le graphique illustre, avec des lignes, le revenu disponible et les dépenses des ménages de l’Ontario; des barres illustrent l’épargne nette des ménages du premier trimestre de 2019 au troisième trimestre de 2020, en milliards de dollars. Les dépenses des ménages ont augmenté du premier trimestre de 2019 au quatrième trimestre de 2019 avant de diminuer aux deux premiers trimestres de 2020, puis de rebondir au troisième trimestre. Le revenu disponible des ménages a augmenté de façon constante entre le premier trimestre de 2019 et le premier trimestre de 2020, avant d’afficher une hausse marquée au deuxième trimestre de 2020 et un recul au troisième trimestre de 2020. L’épargne nette des ménages a augmenté entre le premier et le quatrième trimestre de 2019 tout en demeurant négative avant de connaître une forte augmentation au premier et au deuxième trimestre de 2020 pour remonter au-dessus de la barre de zéro, avant de diminuer, tout en demeurant positive, au troisième trimestre.

Source : ministère des Finances de l’Ontario.

Graphique 2.7 : Rebond des indicateurs économiques clés

Le graphique illustre la variation en pourcentage des indicateurs économiques clés entre le dernier point de données et février 2020 avec des barres, et le déclin jusqu’au point bas de 2020 avec des pointillés. Voici les variations depuis février 2020 : point bas des ventes manufacturières en 2020 (Estimations du ministère des Finances de l’Ontario.) −46,2 % en avril 2020, le dernier point de données est −4,6 % en décembre 2020; point bas des ventes de détail en 2020 −36,8 % en avril 2020, le dernier point de données est −3,6 % en décembre 2020; point bas des exportations de marchandises en 2020 −40,8 % en avril 2020, le dernier point de données est −3,1 % en décembre 2020; point bas des ventes de gros en 2020 −32,5 % en avril 2020, le dernier point de données est +1,0 % en décembre 2020.

Nota : Le dernier point de données est décembre 2020 pour tous les indicateurs. Le point bas en 2020 est avril pour tous les indicateurs.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

Graphique 2.8 : Forte incertitude dans les prévisions du secteur privé

Le graphique à barres montre l’écart entre les prévisions les plus élevées et les prévisions les plus basses du secteur privé relativement à la croissance du PIB réel de l’Ontario. L’écart entre les prévisions de la première année pour la moyenne des budgets de 2004 à 2019 est de 1,0 point de pourcentage, comparativement à 2,0 points de pourcentage pour le budget de 2021. L’écart entre les prévisions de la deuxième année pour la moyenne des budgets de 2004 à 2019 est de 1,3 % comparativement à 1,9 % pour le budget de 2021.

Sources: budgets de l’Ontario et enquête du ministère des Finances de l’Ontario auprès des prévisionnistes.

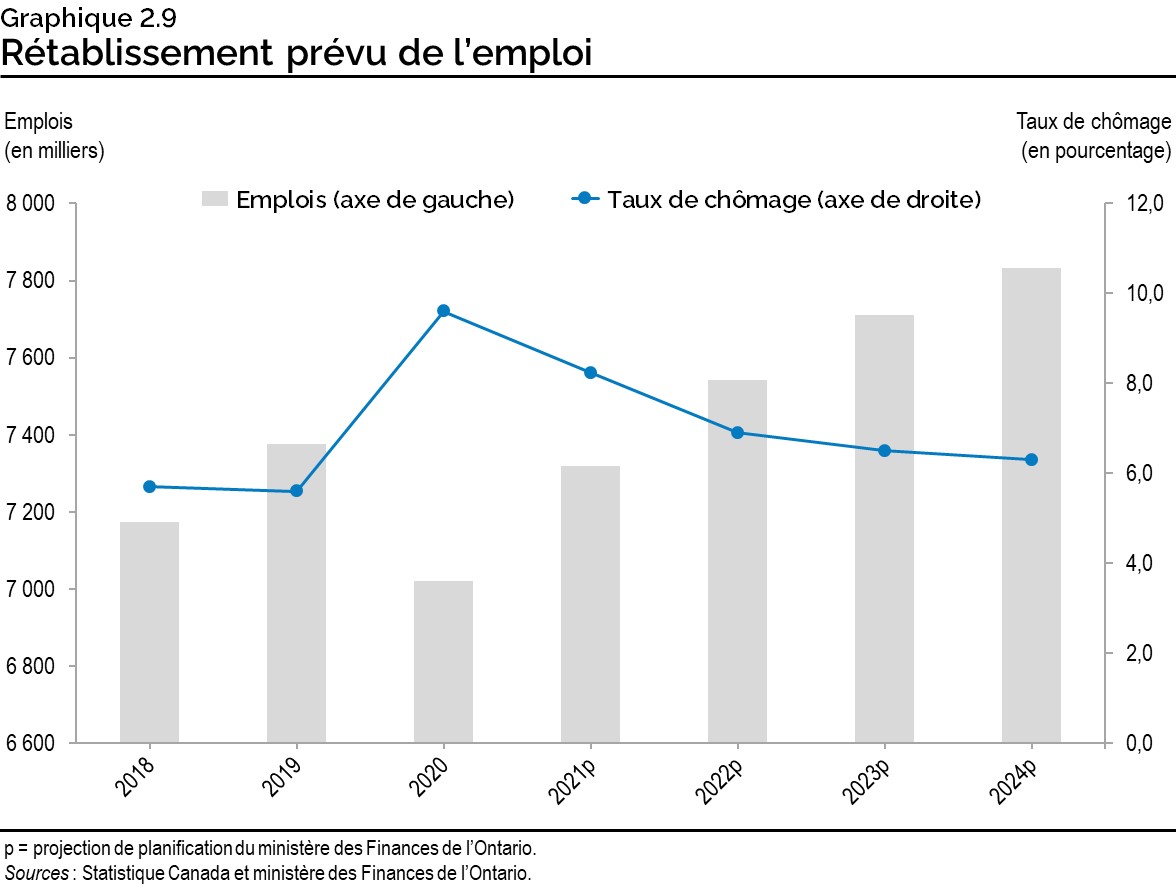

Graphique 2.9 : Rétablissement prévu de l’emploi

Le graphique montre l’emploi, représenté par les barres, et le taux de chômage, représenté par la ligne, de 2018 à 2020, de même que les projections pour 2021 à 2024. Le nombre d’emplois se chiffrait à 7,173 millions en Ontario en 2018, il a augmenté pour atteindre 7,377 millions en 2019 avant de chuter pour s’établir à 7,022 millions en 2020. Dans le budget de 2021, on prévoit que le nombre d’’emplois en Ontario se chiffrera à 7,319 millions en 2021, à 7,541 millions en 2022, à 7,710 millions en 2023 et à 7,833 millions en 2024.

Le taux de chômage en Ontario était de 5,7 % en 2018 et de 5,6 % en 2019, puis il a augmenté, passant à 9,6 % en 2020. Dans le budget de 2021, on prévoit que le taux de chômage sera de 8,2 % en 2021, de 6,9 % en 2022, de 6,5 % en 2023 et de 6,3 % en 2024.

Sources : Statistique Canada et ministère des Finances de l’Ontario.

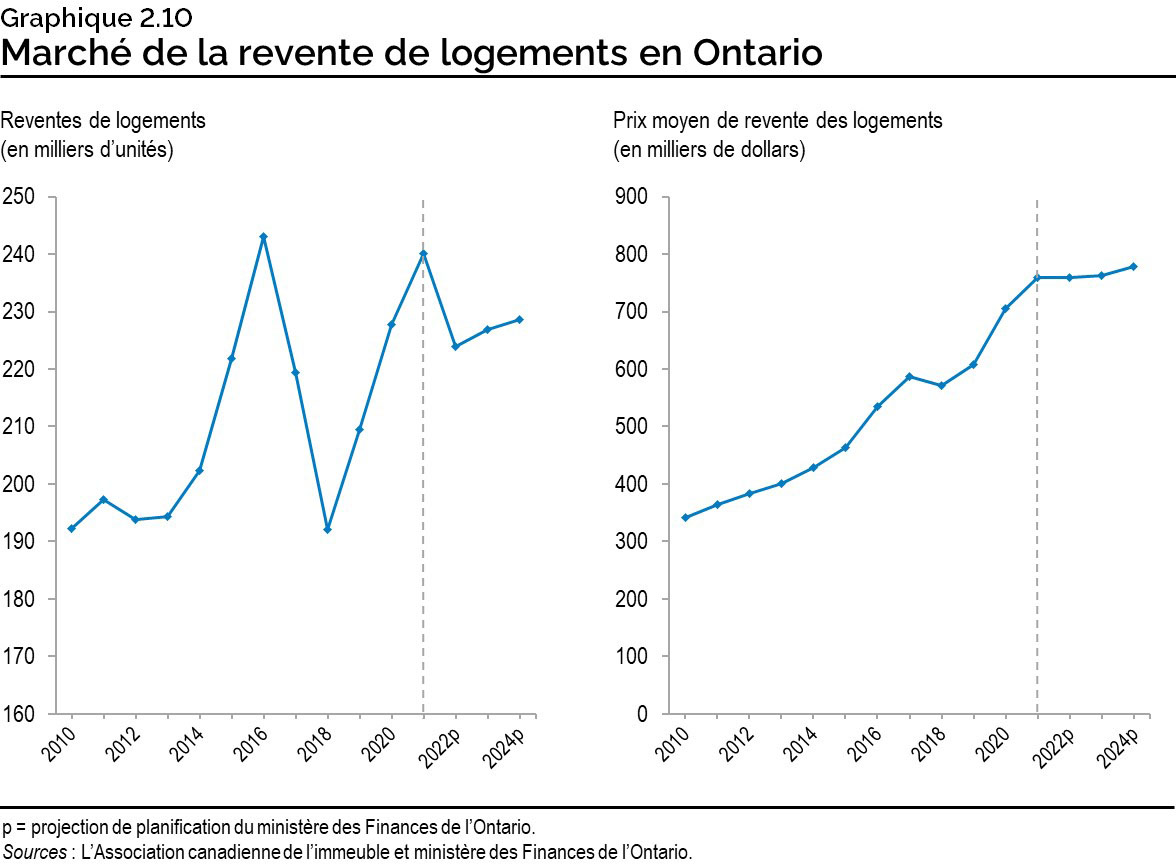

Graphique 2.10 : Marché de la revente de logements en Ontario

Le premier graphique linéaire, illustré à gauche, montre les reventes de logements en Ontario de 2010 à 2020 et les projections de 2021 à 2024. En 2010, les reventes de logements en Ontario ont atteint 192 000 unités et suivaient une tendance haussière, pour atteindre un sommet en 2016 avec 243 000 unités. Les reventes de logements ont décliné par la suite, s’établissant à 192 000 en 2018, avant d’augmenter pour atteindre 228 000 unités en 2020. Dans le budget de 2021, on prévoit que les reventes de logements atteindront 240 000 unités en 2021, 224 000 unités en 2022, 227 000 unités en 2023 et 229 000 unités en 2024.

Le deuxième graphique linéaire, illustré à droite, montre le prix moyen de revente de logements en Ontario de 2010 à 2020, et le prix projeté de 2021 à 2024. En 2010, le prix moyen de revente était de 341 000 $ et suivait une tendance à la hausse, atteignant 705 000 $ en 2020. Dans le budget de 2021, on prévoit que le prix moyen de revente de logements sera de 759 000 $ en 2021, de 758 000 $ en 2022, de 762 000 $ en 2023 et de 778 000 $ en 2024.

Sources : L’Association canadienne de l’immeuble et ministère des Finances de l’Ontario.

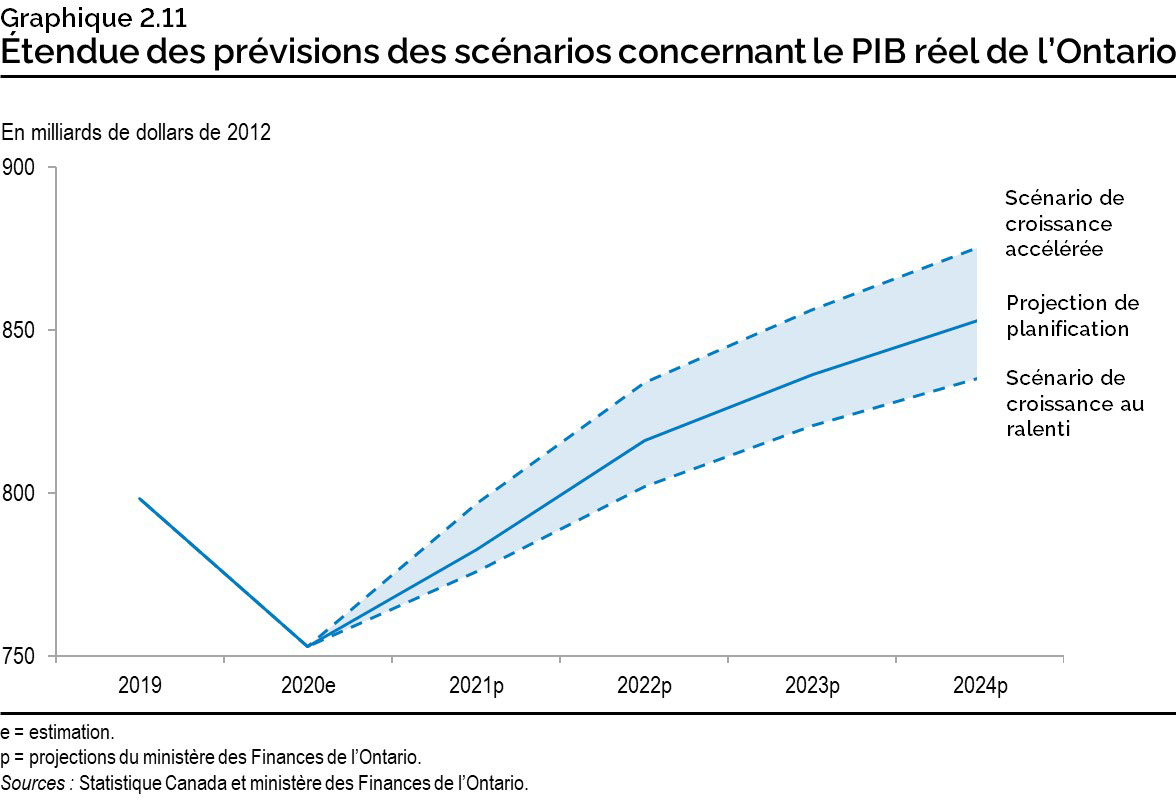

Graphique 2.11 : Étendue des prévisions des scénarios concernant le PIB réel de l’Ontario

Le graphique linéaire montre les niveaux du PIB réel, en milliards de dollars de 2012, selon la projection de planification, le scénario de croissance accélérée et le scénario de croissance au ralenti pour 2019, ainsi qu’une estimation pour 2020 et des projections pour 2021 à 2024.

La valeur de 798,2 milliards de dollars pour 2019 et l’estimation de 752,8 milliards de dollars pour 2020 sont les mêmes pour les trois scénarios. Les valeurs du PIB réel en milliards de dollars pour le scénario de croissance au ralenti, la projection de planification et le scénario de croissance accéléré sont les suivantes, dans l’ordre : 775,8, 782,8 et 796,9 pour 2021; 802,1, 816,3 et 834,0 pour 2020; 820,8, 836,5 et 856,5 pour 2023; et 835,5, 853,4 et 875,6 pour 2024.

Sources : Statistique Canada et ministère des Finances de l’Ontario.