Introduction

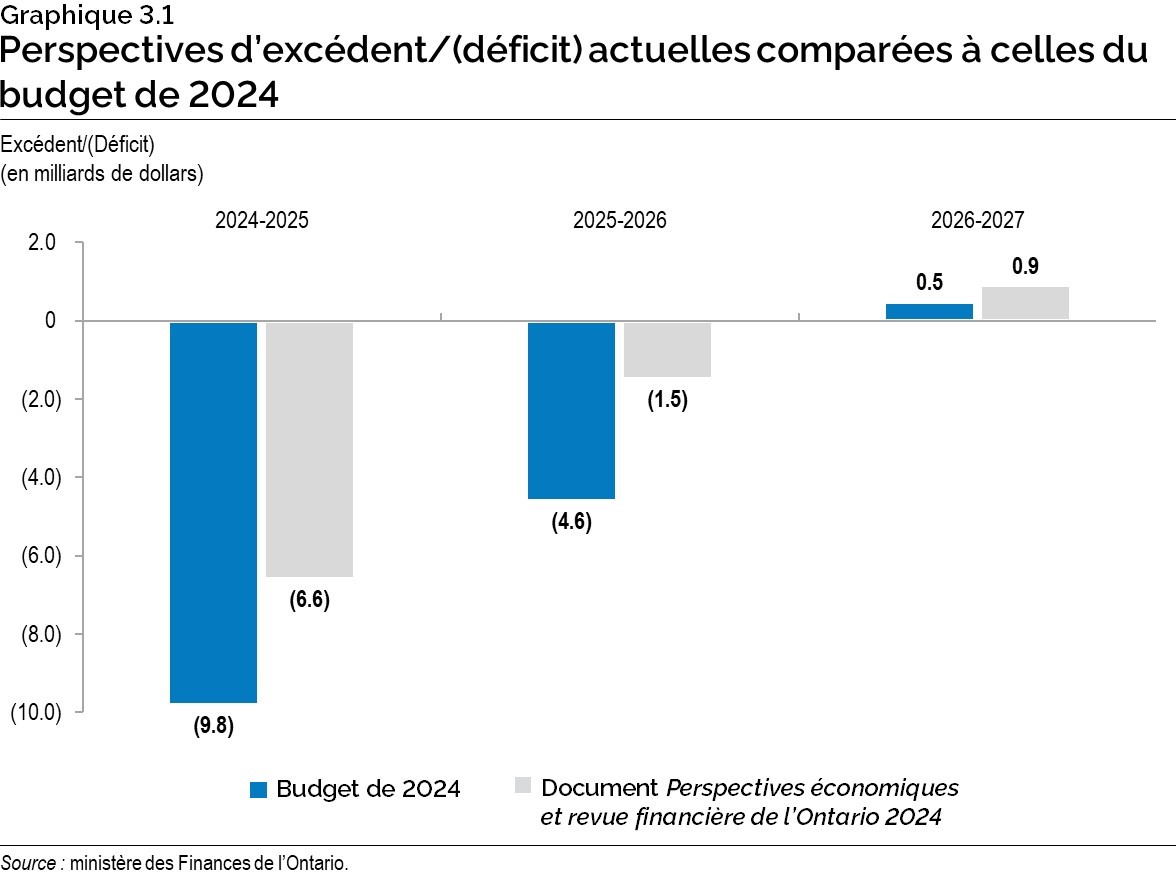

Le gouvernement est toujours en bonne voie d’atteindre l’équilibre budgétaire d’ici 2026‑2027, tout en faisant des investissements ciblés pour soutenir les familles, maintenir les coûts bas et rebâtir l’économie. Dans le document Perspectives économiques et revue financière de l’Ontario 2024, on prévoit un déficit de 6,6 milliards de dollars en 2024‑2025. À moyen terme, la province envisage un déficit de 1,5 milliard de dollars en 2025‑2026 et un excédent de 0,9 milliard de dollars en 2026‑2027. Ces chiffres témoignent d’une amélioration importante comparativement au budget de 2024 et attestent l’engagement du gouvernement d’équilibrer le budget, de réduire le déficit et de ramener les finances de l’Ontario à un niveau plus viable.

Le gouvernement a récemment publié les Comptes publics de l’Ontario 2023‑2024, lesquels présentent l’approche financière responsable de la province qui affiche un déficit de 0,6 milliard de dollars en 2023‑2024. Cela démontre que cette approche lui permet de garder les impôts bas et de faire les investissements nécessaires pour répondre aux besoins d’une population en expansion tout en améliorant la situation financière de la province.

Selon les projections, le ratio de la dette nette au produit intérieur brut (PIB) de l’Ontario sera de 37,8 % en 2024‑2025. Ce ratio a atteint son niveau le plus bas en 12 ans l’an dernier et dans son plan, le gouvernement indique son intention de le maintenir sous la barre du pourcentage enregistré en 2011‑2012.

| Chiffres réels 2023-2024 | Perspectives actuelles 2024-2025 |

Perspectives à moyen terme 2025-2026 |

Perspectives à moyen terme 2026-2027 |

|

|---|---|---|---|---|

| Revenus | 205 936 | 212 632 | 220 753 | 230 730 |

| Charges – Programmes | 195 207 | 205 547 | 206 812 | 213 328 |

| Charges – Intérêt sur la dette | 11 376 | 12 722 | 13 973 | 14 507 |

| Total des charges | 206 583 | 218 269 | 220 785 | 227 835 |

| Excédent/(Déficit) avant la réserve | (647) | (5 637) | (32) | 2 895 |

| Réserve | – | 1 000 | 1 500 | 2 000 |

| Excédent/(Déficit) | (647) | (6 637) | (1 532) | 895 |

| Dette nette en pourcentage du PIB | 37,3 % | 37,8 % | 37,9 % | 37,5 % |

| Dette nette en pourcentage des revenus | 198,1 % | 201,8 % | 202,6 % | 200,2 % |

| Intérêt sur la dette en pourcentage des revenus | 5,5 % | 6,0 % | 6,3 % | 6,3 % |

Notes du tableau 3.1 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis. Les perspectives actuelles et à moyen terme représentent en majeure partie les renseignements disponibles au 30 septembre 2024.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Principaux changements survenus en 2024 2025 depuis le budget de 2024

Selon les projections, le déficit de l’Ontario atteindra 6,6 milliards de dollars en 2024‑2025, ce qui représente une amélioration de 3,2 milliards de dollars par rapport aux prévisions du budget de 2024. Cela tient compte des données sur l’économie et les revenus actualisées ainsi que de la bonification des fonds de prévoyance pour atténuer les risques à moyen terme.

On prévoit qu’en 2024‑2025, les revenus s’élèveront à 212,6 milliards de dollars, soit une progression de 6,9 milliards de dollars par rapport aux prévisions du budget de 2024. Cela s’explique principalement par des revenus fiscaux supérieurs aux attentes. Les prévisions sont fondées sur les renseignements disponibles le 30 septembre 2024.

On s’attend à ce qu’en 2024‑2025 les charges de programmes se chiffrent à 205,5 milliards de dollars, dépassant de 5,0 milliards de dollars les prévisions du budget de 2024, ce qui s’explique principalement par une remise ponctuelle accordée aux particuliers et aux familles et par le renflouement du fonds de prévoyance. Le gouvernement a déboursé ce complément afin de se doter de la marge de manœuvre nécessaire pour protéger les services publics importants et être en mesure de parer rapidement aux dépenses imprévues qui pourraient survenir au deuxième semestre de l’exercice.

On estime que l’Ontario paiera 12,7 milliards de dollars en frais d’intérêt en 2024‐2025, soit 1,2 milliard de dollars de moins que ce qui était prévu dans le budget de 2024.

Selon les projections, le ratio de la dette nette au PIB sera de 37,8 % en 2024‐2025, ce qui représente 1,4 point de pourcentage de moins que le ratio de 39,2 % prévu dans le budget de 2024. Ce ratio a diminué en raison surtout de déficits inférieurs aux prévisions.

Dans les perspectives de 2024‑2025, on prévoit aussi une réserve de 1,0 milliard de dollars, inchangée depuis le budget de 2024, visant à prémunir le plan financier contre les variations défavorables inattendues des prévisions de revenus et de charges de l’Ontario pour le reste de l’exercice. Cela s’inscrit dans le plan financier souple du gouvernement qui vise à composer avec l’incertitude et les risques.

| Budget de 2024 | Perspectives actuelles | Variation en cours d’exercice | |

|---|---|---|---|

| Revenus | 205 690 | 212 632 | 6 942 |

| Charges – Programmes | 200 583 | 205 547 | 4 964 |

| Charges – Intérêt sur la dette | 13 913 | 12 722 | (1 191) |

| Total des charges | 214 496 | 218 269 | 3 773 |

| Excédent/(Déficit) avant la réserve | (8 806) | (5 637) | 3 169 |

| Réserve | 1 000 | 1 000 | – |

| Excédent/(Déficit) | (9 806) | (6 637) | 3 169 |

Notes du tableau 3.2 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Bilan des revenus

Les perspectives de revenus totaux pour 2024‑2025 s’établissent à 212,6 milliards de dollars, soit 6,9 milliards de dollars de plus que les prévisions du budget de 2024 et du rapport Finances du premier trimestre de 2024‑2025. Depuis la publication de ce rapport, les prévisions relatives aux revenus se sont améliorées, ce qui s’explique en grande partie par les perspectives économiques plus favorables en 2024 et par l’augmentation possible des revenus fiscaux en raison des changements que le gouvernement fédéral a proposés dans son budget de 2024 sur le taux d’inclusion des gains en capital1. Les revenus fiscaux ont été en partie contrebalancés par la reconduction proposée de six mois des réductions de 5,7 cents le litre de la taxe sur l’essence et de 5,3 cents le litre de la taxe sur les carburants.

| 2024-2025 | |

|---|---|

| Total des revenus – Budget de 2024 | 205 690 |

| Variations des revenus dans le rapport Finances du premier trimestre de 2024‑2025 | – |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Impôt sur le revenu des particuliers | 2 829 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Impôt des sociétés | 2 963 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Taxe de vente | 1 130 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Impôt-santé des employeurs | 314 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Contribution-santé de l’Ontario | 120 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Droits de cession immobilière | (261) |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Taxes sur l’essence et les carburants | (309) |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Tous les autres impôts et taxes combinés | 187 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Total des revenus fiscaux | 6 972 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Transferts du gouvernement du Canada | 60 |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Entreprises publiques | (92) |

| Variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Autres revenus non fiscaux | 2 |

| Total de la variation des revenus depuis la publication du rapport Finances du premier trimestre de 2024‑2025 | 6 942 |

| Total de la variation des revenus depuis la publication du budget de 2024 | 6 942 |

| Total des revenus – Perspectives économiques et revue financière de l’Ontario 2024 | 212 632 |

Notes du tableau 3.3 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

Voici les principales variations prévues aux perspectives de revenus par rapport aux prévisions formulées dans le budget de 2024 et le rapport Finances du premier trimestre de 2024‑2025 :

- Les revenus tirés de l’impôt sur le revenu des particuliers (IRP) seraient de 2 829 millions de dollars supérieurs aux prévisions, en raison surtout des montants plus élevés issus du traitement des déclarations de revenus de 2023 et des années antérieures ainsi que de la croissance soutenue de la rémunération des salariés en 2024. Ces revenus seraient plus élevés aussi du fait de l’incidence des changements proposés par le gouvernement fédéral au taux d’inclusion des gains en capital.

- Les revenus tirés de l’impôt sur le revenu des sociétés seraient supérieurs aux prévisions de 2 963 millions de dollars, principalement en raison de la rentabilité plus soutenue des entreprises au premier semestre de 2024. Ces revenus seraient plus élevés aussi du fait de l’incidence des changements proposés par le gouvernement fédéral au taux d’inclusion des gains en capital.

- Les revenus tirés de la taxe de vente seraient de 1 130 millions de dollars supérieurs aux prévisions, en raison surtout des attentes relatives à une hausse de la part de la taxe de vente harmonisée (TVH) à laquelle la province a droit en 2023, si l’on se fie aux sommes perçues par l’Agence du revenu du Canada (ARC) à ce jour.

- Les revenus tirés de l’impôt‐santé des employeurs seraient majorés de 314 millions de dollars, en raison de la croissance soutenue de la rémunération des salariés projetée en 2024.

- Les revenus tirés de la Contribution-santé de l’Ontario seraient de 120 millions de dollars supérieurs aux prévisions, en raison surtout des montants plus élevés issus du traitement des déclarations de revenus de 2023 et des années antérieures et de la croissance soutenue de la rémunération des salariés en 2024.

- Les revenus tirés des droits de cession immobilière seraient inférieurs de 261 millions de dollars, ce qui s’explique en grande partie par un ralentissement plus marqué que prévu de l’activité du logement en 2024.

- Les revenus combinés tirés des taxes sur l’essence et sur les carburants seraient de 309 millions de dollars inférieurs aux prévisions, principalement en raison du prolongement de six mois proposé pour la réduction de 5,7 cents le litre de la taxe sur l’essence et de 5,3 cents le litre de la taxe sur les carburants. Voir l’annexe, Mesures fiscales en détail et autres initiatives législatives, pour de plus amples renseignements.

- Les revenus tirés de tous les autres impôts et taxes augmenteraient de 187 millions de dollars, en raison surtout des nouveaux droits sur le vapotage issus de l’entente coordonnée sur l’imposition des produits de vapotage conclue avec le gouvernement fédéral et des paiements tenant lieu d’impôt pour l’électricité plus élevés, qui auront été en partie compensés par une baisse des taxes sur la bière, le vin et les spiritueux.

- Les transferts du gouvernement du Canada seraient supérieurs de 60 millions de dollars aux prévisions, compte tenu du financement fédéral supérieur aux attentes au titre du Transfert canadien en matière de santé et du Transfert canadien en matière de programmes sociaux, en raison surtout de la part accrue de la population canadienne que représente l’Ontario.

- Les revenus nets tirés des entreprises publiques diminueraient de 92 millions de dollars, ce qui est attribuable à plusieurs facteurs, notamment le recul prévu du revenu net tiré de la Société des loteries et des jeux de l’Ontario, en raison surtout de l’incidence économique sur les dépenses discrétionnaires des consommateurs. En outre, le revenu net tiré de la Régie des alcools de l’Ontario (LCBO) devrait se replier à cause des répercussions de la grève en juillet, des prévisions de ventes inférieures résultant d’une baisse de la consommation ainsi que de l’incidence provisoire de la modernisation du marché de l’alcool. Ces replis sont en partie compensés par le revenu net tiré d’Ontario Power Generation, qui devrait être supérieur aux prévisions, en raison surtout des gains qui devraient être réalisés aux termes des Ontario Nuclear Funds.

- Les autres revenus non fiscaux devraient être supérieurs de 2 millions de dollars, surtout en raison des recouvrements plus élevés au titre des contrats d’approvisionnement en électricité étant donné la production et des taux d’électricité supérieurs aux prévisions.

Bilan des charges

Depuis la publication du budget de 2024 et du rapport Finances du premier trimestre 2024‑2025, les variations aux charges de programmes ont trait principalement à la remise ponctuelle accordée aux particuliers et aux familles, au financement accru des services de santé et au supplément versé au fonds de prévoyance. Les perspectives de charges totales pour 2024‑2025 s’établissent à 218,3 milliards de dollars, ce qui est supérieur de 3,8 milliards de dollars aux prévisions du budget de 2024 et du rapport. Cette augmentation est inférieure aux prévisions d’amélioration du revenu de 6,9 milliards de dollars depuis ce budget, ce qui témoigne de la priorité du gouvernement de réduire le déficit.

| 2024-2025 | |

|---|---|

| Total des charges dans le budget de 2024 | 214 496 |

| Total des variations des charges dans le rapport Finances du premier trimestre de 2024‑2025 | – |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Remise aux contribuables | 3 000 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Soutien au secteur de la santé | 1 000 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Règlement de la rémunération à l’échelle de la fonction publique de l’Ontario | 607 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Modernisation du marché de l’alcool de l’Ontario | 87 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Résidence Frankfort Family Reena | 8 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Toutes les autres variations | 93 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Total des nouvelles dépenses allouées | 4 794 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Supplément au fonds de prévoyance | 900 |

| Variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 – Prélèvement du fonds de prévoyance | (730) |

| Total des variations des charges de programmes depuis la publication du rapport Finances du premier trimestre de 2024‑2025 | 4 964 |

| Variation de l’intérêt sur la dette depuis la publication du rapport Finances du premier trimestre de 2024‑2025 | (1 191) |

| Total des variations des charges depuis la publication du rapport Finances du premier trimestre de 2024‑2025 | 3 773 |

| Total des variations des charges depuis le budget de 2024 | 3 773 |

| Total des charges – Perspectives économiques et revue financière de l’Ontario de 2024 | 218 269 |

Notes du tableau 3.4 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Voici les principaux investissements effectués depuis la publication du rapport Finances du premier trimestre de 2024‑2025 :

- 3 milliards de dollars pour financer la remise ponctuelle de 200 $ versée aux déclarants ontariens d’âge adulte admissibles et à tous les enfants admissibles de moins de 18 ans.

- 1,0 milliard de dollars pour répondre aux pressions exercées liées à la rémunération et aux demandes croissantes dans le secteur de la santé.

- 606,8 millions de dollars pour les coûts de rémunération de la fonction publique de l’Ontario, découlant notamment du règlement des conventions collectives.

- 86,5 millions de dollars, faisant partie du montant audité à la hauteur de 225 millions de dollars en paiements à la société The Beer Store au titre du remboursement des frais engagés pour soutenir la transition stable vers un marché des boissons alcoolisées plus ouvert et commode.

- 7,7 millions de dollars pour soutenir la construction de nouveaux locaux à la résidence Frankfort Family Reena pour les services d’emploi, les programmes sportifs et de bien-être et des salles de réunion, pour les personnes ayant une déficience développementale et d’autres personnes dans la collectivité.

- 93,4 millions de dollars de plus, notamment pour soutenir les industries, l’infrastructure et d’autres modifications techniques.

En outre, le gouvernement a bonifié le fonds de prévoyance de 900 millions de dollars pour se donner la marge de manœuvre nécessaire en matière de planification financière et prémunir la province contre les variations défavorables imprévues ainsi que gérer les risques liés aux charges.

Les charges liées à l’intérêt sur la dette devraient se chiffrer à 12,7 milliards de dollars, c’est-à-dire environ 1,2 milliard de dollars de moins que les prévisions du budget de 2024 et que celles du rapport Finances du premier trimestre de 2024‑2025.

Prudence en 2024–2025

Le gouvernement de l’Ontario a adopté un plan financier responsable et souple qui lui permet de composer avec l’incertitude et les risques. Conformément à la Loi de 2019 sur la viabilité, la transparence et la responsabilité financières, le plan financier de l’Ontario doit être prudent et prévoir une réserve pour prémunir les perspectives financières contre les variations défavorables et imprévues des revenus et des charges de la province, découlant notamment de variations du rendement économique de l’Ontario. Les revenus ayant été supérieurs aux attentes, le gouvernement a choisi d’en affecter une partie aux éventualités.

La réserve établie dans le budget de 2024, chiffrée à 1,0 milliard de dollars pour 2024‑2025, demeure inchangée dans les présentes perspectives financières. En outre, le fonds de prévoyance est également maintenu afin d’atténuer les risques liés aux charges. On estime que pour 2024‑2025, le solde du fonds de prévoyance s’élèvera à 1,7 milliard de dollars, ce qui tient compte du supplément de 0,9 milliard de dollars prévu dans le document Perspectives économiques et revue financière de l’Ontario 2024.

Plan financier à moyen terme

Le gouvernement prévoit des déficits de 6,6 milliards de dollars en 2024‑2025 et de 1,5 milliard de dollars en 2025‑2026, suivis d’un excédent de 0,9 milliard de dollars en 2026‑2027. Cela représente une nette amélioration en regard des prévisions faites dans le budget de 2024 et atteste l’engagement du gouvernement d’équilibrer le budget, de réduire le déficit et de ramener les finances de l’Ontario à un niveau plus viable.

Perspectives de revenus à moyen terme

À moyen terme, les revenus devraient s’accroître, passant de 212,6 milliards de dollars en 2024-2025 à 230,7 milliards de dollars en 2026‑2027.

| Chiffres réels 2023-2024 | Perspectives actuelles 2024-2025 |

Perspectives à moyen terme 2025-2026 |

Perspectives à moyen terme 2026-2027 |

|

|---|---|---|---|---|

| Revenus – Impôt sur le revenu des particuliers | 50,8 | 54,8 | 57,2 | 60,9 |

| Revenus – Taxe de vente | 39,9 | 40,0 | 41,0 | 43,4 |

| Revenus – Impôt des sociétés | 23,1 | 27,9 | 27,6 | 28,8 |

| Revenus – Contribution-santé de l’Ontario | 5,0 | 5,1 | 5,3 | 5,6 |

| Revenus – Impôts fonciers prélevés aux fins scolaires | 5,8 | 5,8 | 5,8 | 5,9 |

| Revenus – Tous les autres impôts et taxes combinés | 17,3 | 18,1 | 20,2 | 21,2 |

| Total des revenus fiscaux | 141,9 | 151,7 | 157,2 | 165,6 |

| Gouvernement du Canada | 34,3 | 36,3 | 37,6 | 38,7 |

| Revenus tirés des entreprises publiques | 7,4 | 6,7 | 7,5 | 7,5 |

| Autres revenus non fiscaux | 22,3 | 18,0 | 18,5 | 18,9 |

| Total des revenus | 205,9 | 212,6 | 220,8 | 230,7 |

Notes du tableau 3.5 :

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

Les perspectives de revenus fiscaux témoignent de l’incidence des résultats définitifs pour 2023‑2024 et de l’actualisation des perspectives de croissance économique depuis le budget de 2024. Pour de plus amples renseignements, voir le chapitre 2, Résultats et perspectives économiques.

Le principal facteur qui a influé sur les prévisions de revenus tirés de l’impôt sur le revenu des particuliers (IRP) est la perspective de croissance concernant la rémunération des salariés. Ces revenus comprennent un montant estimatif de 0,9 milliard de dollars pour la période allant de 2024‑2025 à 2026‑2027 du fait de l’incidence possible des changements proposés par le gouvernement fédéral au taux d’inclusion des gains en capital. Les revenus découlant de l’IRP devraient augmenter en moyenne à un taux annuel de 6,2 % entre 2023‑2024 et 2026‑2027.

Les prévisions de revenus tirés de la taxe de vente sont fondées principalement sur les perspectives de dépenses de consommation des ménages. Entre 2023‑2024 et 2026‑2027, ces revenus devraient augmenter à un taux annuel moyen de 2,8 %.

Les prévisions pour les revenus tirés de l’impôt des sociétés suivent globalement la croissance annuelle prévue de l’excédent net d’exploitation des sociétés. Ces revenus comprennent un montant estimatif de 2,4 milliards de dollars pour la période allant de 2024‑2025 à 2026‑2027 du fait de l’incidence possible des changements proposés par le gouvernement fédéral au taux d’inclusion des gains en capital. Entre 2023‑2024 et 2026‑2027, ces revenus devraient augmenter à un taux annuel moyen de 7,5 %.

Les prévisions de revenus tirés de la Contribution‑santé de l’Ontario reposent principalement sur les perspectives de croissance prévue de la rémunération des salariés. Entre 2023‑2024 et 2026‑2027, il est prévu que ces revenus progresseront à un taux annuel moyen de 3,6 %.

Les revenus tirés des impôts fonciers prélevés aux fins scolaires reposent principalement sur les perspectives de croissance de l’assiette d’évaluation foncière générée par les mises en chantier. Les revenus tirés des autres impôts et taxes devraient augmenter à un taux moyen de 0,4 % par année de 2023‑2024 à 2026‑2027.

Les revenus tirés des autres impôts et taxes devraient augmenter à un taux moyen de 7,0 % par année de 2023‑2024 à 2026‑2027. Cela comprend les revenus tirés de l’impôt‐santé des employeurs, des droits de cession immobilière, des taxes sur la bière, le vin et les spiritueux, et des taxes fondées sur le volume, comme la taxe sur l’essence, la taxe sur le carburant et la taxe sur le tabac.

Les prévisions concernant les transferts du gouvernement du Canada sont fondées sur les ententes et les formules de financement fédérales‑provinciales en vigueur. Les transferts du gouvernement du Canada devraient augmenter à un taux annuel moyen de 4,1 % entre 2023‑2024 et 2026‑2027.

Les perspectives de revenus tirés des entreprises publiques reposent sur les estimations du ministère des Finances de l’Ontario pour Hydro One Ltd. (Hydro One) et les projections fournies par Ontario Power Generation (OPG), la Société ontarienne du cannabis (SOC), la Régie des alcools de l’Ontario (LCBO), la Société des loteries et des jeux de l’Ontario (OLG) et Jeux en ligne Ontario. Les revenus nets tirés des entreprises publiques devraient se raffermir et afficher un taux moyen annuel de 0,2 % de 2023‑2024 à 2026‑2027.

Les prévisions quant aux autres revenus non fiscaux sont issues des projections fournies par les ministères et les organismes provinciaux. De 2023‑2024 à 2026‑2027, ces revenus devraient diminuer à un taux annuel moyen de 5,4 %.

Scénarios de perspectives économiques et financières

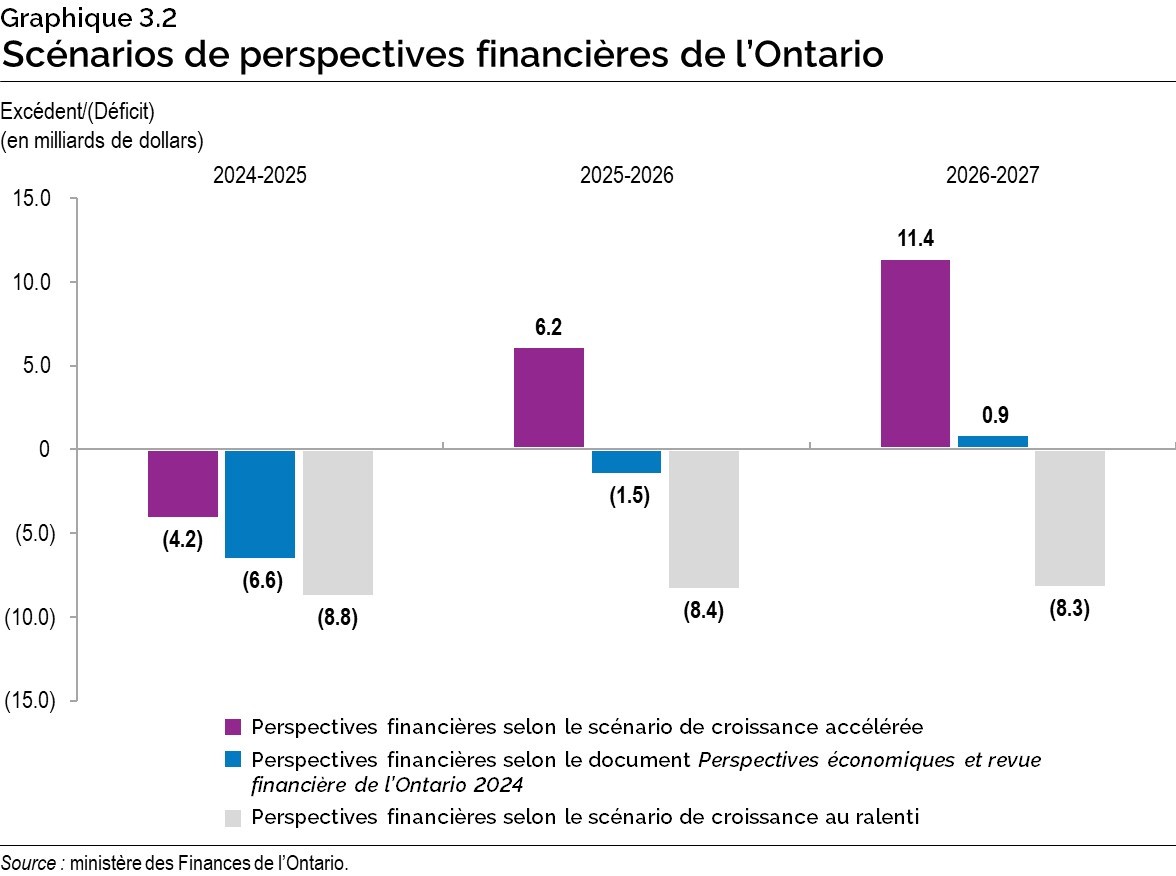

Pour illustrer l’incidence possible du degré élevé d’incertitude économique, le ministère des Finances de l’Ontario a élaboré deux scénarios plausibles qui pourraient se matérialiser au cours des prochaines années. Pour de plus amples renseignements, voir le chapitre 2, Résultats et perspectives économiques.

Sur la base des deux scénarios possibles touchant le PIB nominal, on a établi deux scénarios relatifs aux revenus fiscaux en fonction d’une croissance accélérée et d’une croissance au ralenti. Chacun représente une voie possible visant à illustrer un plus large éventail de résultats envisageables, mais ne doit pas être considéré comme le meilleur ou le pire des cas.

Dans le scénario de croissance accélérée, le total des revenus fiscaux en 2026‑2027 est de 9,9 milliards de dollars supérieur à la projection de planification, tandis que dans le scénario de croissance au ralenti, le total des revenus fiscaux est de 8,6 milliards de dollars inférieur à cette projection.

| 2024-2025p | 2025-2026p | 2026-2027p | |

|---|---|---|---|

| Scénario de croissance accélérée | 154,1 | 164,6 | 175,6 |

| Projection de planification | 151,7 | 157,2 | 165,6 |

| Scénario de croissance au ralenti | 149,5 | 150,5 | 157,0 |

Notes du tableau 3.6 :

p = projection de planification du ministère des Finances de l’Ontario fondée sur des sources externes et d’autres scénarios possibles.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

Si l’un des deux scénarios se concrétisait, contrairement à la projection de planification, le plan financier de l’Ontario serait également modifié en conséquence.

Dans le scénario de croissance accélérée, les perspectives financières pourraient s’améliorer et afficher un déficit de 4,2 milliards de dollars en 2024‑2025 et des excédents de 6,2 milliards de dollars en 2025‑2026, puis de 11,4 milliards de dollars en 2026‑2027. Cependant, si le scénario de croissance au ralenti se concrétisait, les perspectives financières pourraient se détériorer, pour afficher un déficit de 8,8 milliards de dollars en 2024‑2025, de 8,4 milliards de dollars en 2025‑2026 et de 8,3 milliards de dollars en 2026‑2027.

Dans ces scénarios de perspectives, on présume que les charges de programmes demeurent inchangées au regard des perspectives de charges à moyen terme et que seuls les revenus et l’intérêt sur la dette sont rajustés.

Perspectives de charges à moyen terme

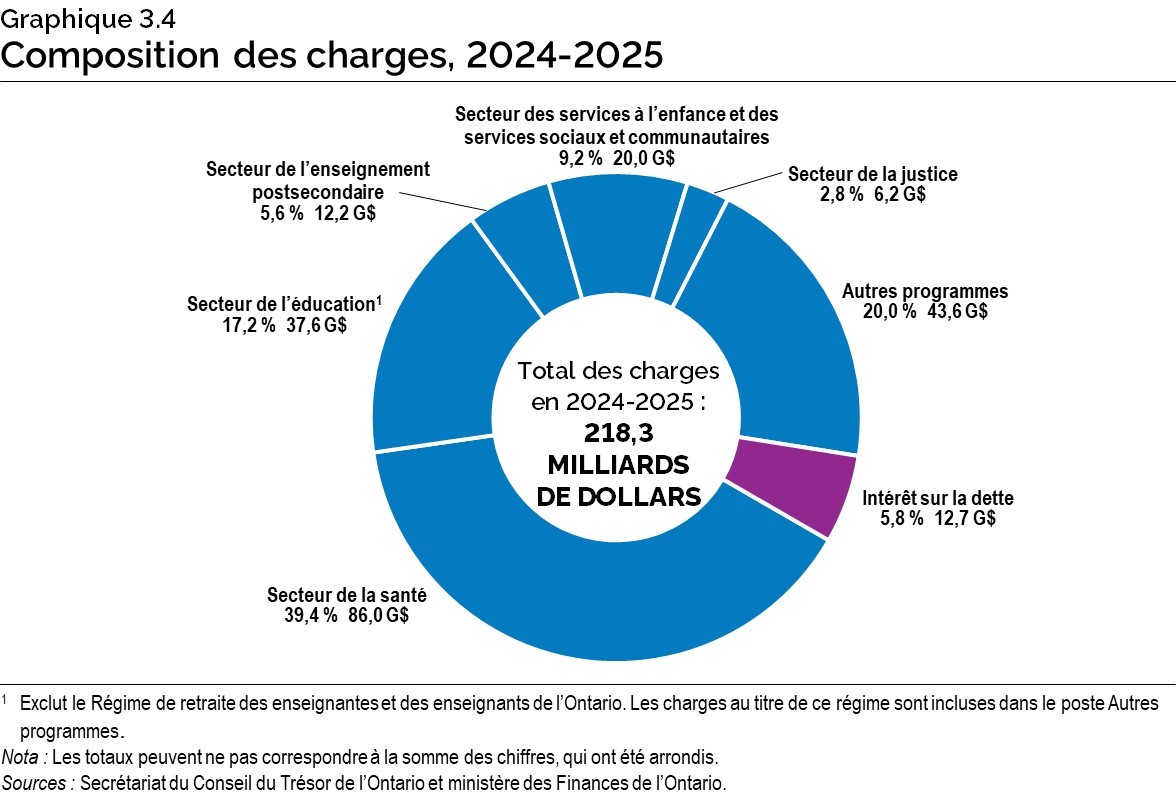

Fidèle à son plan pour bâtir un Ontario fort et déterminé à répondre à la demande accrue en matière de services et d’infrastructure découlant de l’augmentation de la population, le gouvernement prévoit que les charges totales passeront de 218,3 milliards de dollars en 2024‑2025 à 227,8 milliards de dollars en 2026‑2027 tandis qu’il continue de faire des investissements clés dans les soins de santé, l’éducation, l’infrastructure et le développement économique.

Entre 2023‑2024 et 2026‑2027, on estime que les charges liées aux programmes de base augmenteront chaque année à un taux moyen de 3,0 %.

| Chiffres réels 2023-2024 | Perspectives actuelles 2024-2025 |

Perspectives à moyen terme 2025-2026 |

Perspectives à moyen terme 2026-2027 |

|

|---|---|---|---|---|

| Programmes – Secteur de la santé | 85,5 | 86,0 | 88,1 | 90,0 |

| Programmes – Secteur de l’éducation1 | 37,2 | 37,6 | 38,8 | 39,5 |

| Programmes – Secteur de l’éducation postsecondaire | 13,2 | 12,2 | 12,5 | 13,1 |

| Programmes – Secteur des services à l’enfance et des services sociaux et communautaires | 19,4 | 20,0 | 20,1 | 20,1 |

| Programmes – Secteur de la justice | 6,0 | 6,2 | 5,7 | 5,7 |

| Programmes – Autres programmes | 33,9 | 43,6 | 41,6 | 45,0 |

| Total – Programmes | 195,2 | 205,5 | 206,8 | 213,3 |

| Intérêt sur la dette | 11,4 | 12,7 | 14,0 | 14,5 |

| Total des charges | 206,6 | 218,3 | 220,8 | 227,8 |

Notes du tableau 3.7 :

[1] Exclut le Régime de retraite des enseignantes et des enseignants de l’Ontario. Les charges au titre de ce régime sont incluses dans le poste Autres programmes.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Voici les points saillants des variations des perspectives de charges à moyen terme :

- Les charges du secteur de la santé devraient augmenter, passant de 86,0 milliards de dollars en 2024‑2025 à 90,0 milliards de dollars en 2026‑2027. Cette augmentation est principalement attribuable à des investissements visant à :

- répondre à la demande accrue en matière de services de santé, notamment la hausse du financement des hôpitaux et des services de traitement du cancer pour répondre aux besoins de la population vieillissante et grandissante de l’Ontario;

- améliorer les services de santé mentale et de lutte contre les dépendances à l’aide de Vers le mieux-être : un plan pour bâtir le système ontarien de santé mentale et de lutte contre les dépendances;

- améliorer et transformer le secteur des soins à domicile et communautaires pour permettre aux particuliers de vivre dans leur foyer plus longtemps;

- soutenir les mesures visant les ressources humaines en santé pour optimiser la main-d’œuvre actuelle ainsi que recruter et maintenir en poste les fournisseurs de soins de santé;

- améliorer la qualité des soins dans le secteur des soins de longue durée;

- soutenir les engagements correspondant aux modalités des décisions d’arbitrage et des conventions collectives.

- Les charges du secteur de l’éducation devraient augmenter, passant de 37,6 milliards de dollars en 2024‑2025 à 39,5 milliards de dollars en 2026‑2027. Voici les principaux investissements :

- la continuation de la mise en place de l’Accord pancanadien sur l’apprentissage et la garde des jeunes enfants, contribuant à réduire la moyenne des coûts de ces services pour les parents dans toute la province;

- des investissements pour préparer les étudiantes et étudiants au marché de l’emploi de demain, notamment par l’intermédiaire de la stratégie d’apprentissage de retour aux éléments fondamentaux en littératie et par les cours de sciences, de technologie, d’ingénierie et de mathématiques (STIM) ainsi que par le lancement d’un service d’encadrement professionnel pour les élèves de neuvième et dixième année;

- des fonds pour gérer la croissance des effectifs dans l’ensemble de la province et les engagements correspondant aux modalités des conventions collectives réglées.

- Les charges du secteur de l’éducation postsecondaire devraient s’accroître, passant de 12,2 milliards de dollars en 2024‑2025 à 13,1 milliards de dollars en 2026‑2027. Cette augmentation est principalement attribuable aux :

- soutiens accrus aux établissements pour renforcer le secteur de l’éducation postsecondaire en Ontario, à l’aide du Fonds pour la viabilité financière du secteur postsecondaire, en vue d’aider les établissements à relever les défis pressants liés à la viabilité financière;

- investissements pour financer les mesures visant les ressources humaines dans le domaine de la santé, dont l’augmentation du nombre de places dans les écoles de formation en soins infirmiers et de médecine ainsi que la subvention ontarienne Apprendre et rester, qui a pour but de former et de maintenir en poste davantage de travailleuses et travailleurs dans le domaine de la santé.

- Les charges du secteur des services à l’enfance et des services sociaux et communautaires devraient s’accentuer et passer de 20 milliards de dollars en 2024‑2025 à 20,1 milliards de dollars en 2026‑2027. Cette augmentation est principalement attribuable à des investissements visant à :

- aider les organismes communautaires qui soutiennent les populations vulnérables à composer avec la hausse des coûts de fonctionnement, notamment en ce qui a trait aux enfants pris en charge ou ayant des besoins particuliers, aux personnes ayant une déficience intellectuelle et aux victimes de violence fondée sur le genre et de la traite des personnes;

- accroître les allocations mensuelles de base du Programme ontarien de soutien aux personnes handicapées et le montant mensuel maximal du programme Aide à l’égard d’enfants qui ont un handicap grave.

- Les charges du secteur de la justice devraient baisser, passant de 6,2 milliards de dollars en 2024‑2025 à 5,7 milliards de dollars en 2026‑2027. Voici les principaux investissements :

- financement de durée limitée visant la modernisation du réseau de radiocommunication pour la sécurité publique et la prochaine génération du système 9‑1-1, entre autres;

- financement accordé pour réparer, rénover ou remplacer les installations des services policiers dans les collectivités des Premières Nations ou des Inuits dans le cadre du Programme des installations de services de police des Premières Nations et des Inuits;

- poursuite des investissements dans le secteur de la justice afin d’assurer la protection du public, comme le financement de mesures telles que la Stratégie de lutte contre les bandes criminalisées, les armes à feu et la violence, des équipements pour l’appui aérien aux activités policières, la lutte contre le vol de voitures et l’élargissement du Programme de formation de base des agents de police, comprenant la suppression des droits de scolarité;

- rémunération de la fonction publique de l’Ontario à l’exercice 2024‑2025, notamment les coûts découlant du règlement des conventions collectives.

- Les charges du poste Autres programmes devraient s’accroître, passant de 43,6 milliards de dollars en 2024‑2025 à 45,0 milliards de dollars en 2026‑2027. La variation au cours de la période s’explique, entre autres, par :

- un financement pour soutenir l’engagement pluriannuel du gouvernement de fournir à chaque collectivité en Ontario l’accès à un réseau d’Internet haute vitesse d’ici la fin de 2025;

- une remise ponctuelle proposée pour chaque déclarant ontarien d’âge adulte admissible et pour tous les enfants admissibles de moins de 18 ans;

- des investissements pour faciliter la concrétisation de projets d’infrastructure nécessaire pour le logement, par l’entremise du Fonds pour les réseaux d’eau visant la construction de logements et du Programme pour l’infrastructure municipale et le logement. Ce financement s’ajoute aux investissements effectués dans le cadre du Fonds pour l’accélération de la construction.

Les perspectives de charges totales tiennent compte de l’intérêt sur la dette, qui devrait passer de 12,7 milliards de dollars en 2024‑2025 à 14,0 milliards de dollars en 2025‑2026, puis à 14,5 milliards de dollars en 2026‑2027.

Perspectives à moyen terme fondées sur la prudence

Conformément aux pratiques de planification financière judicieuses du gouvernement et à son engagement d’équilibrer le budget, les perspectives de revenus de l’Ontario sont fondées sur les projections de planification économique prudentes dont il est question au chapitre 2, Résultats et perspectives économiques.

Le gouvernement maintient un plan financier responsable et souple qui lui permet de composer avec l’incertitude et les risques. L’Ontario fait preuve de prudence en établissant une réserve visant à prémunir les perspectives financières contre les variations défavorables imprévues relatives aux revenus et aux charges de la province, notamment celles découlant des variations de son rendement économique.

La réserve, inchangée par rapport au budget de 2024, a été établie à 1,0 milliard de dollars en 2024‑2025, à 1,5 milliard de dollars en 2025‑2026 et à 2 milliards de dollars en 2026‑2027. Un fonds de prévoyance est également maintenu afin d’atténuer les risques liés aux charges, par exemple dans des cas où la santé et la sécurité pourraient être en péril, qui pourraient sinon avoir une incidence négative sur les résultats financiers de l’Ontario.

Le gouvernement entend préserver la marge de manœuvre financière dont il a besoin pour réagir aux imprévus et soutenir un plan à long terme qui lui permettra de rehausser la transparence et la responsabilisation, d’investir dans l’avenir de l’Ontario et de contribuer à protéger la province des défis économiques possibles.

Leadership au sein de la fédération et défense des intérêts de la population de l’Ontario

La fédération est au mieux lorsque tous les ordres de gouvernement unissent leurs efforts. L’Ontario demande au gouvernement fédéral d’éliminer la taxe fédérale sur le carbone, qui a fait grimper le taux d’inflation et rendu la vie moins abordable pour la population de la province. Sous la présidence du premier ministre Doug Ford au Conseil de la fédération, le gouvernement de l’Ontario poursuit son étroite collaboration avec le gouvernement fédéral et les autres provinces et territoires afin de favoriser l’essor économique et la prospérité dans l’ensemble de la fédération. Les provinces et les territoires doivent gérer la pression sur les services et l’infrastructure qui découle d’une croissance de la population et de taux d’immigration sans précédent. En outre, l’incertitude géopolitique et économique à l’échelle mondiale appelle à une coopération accrue pour protéger les intérêts du Canada en matière d’économie et de sécurité nationales. L’Ontario a la possibilité de mettre son point de vue de l’avant et de s’assurer que ses priorités sont prises en compte.

L’efficacité des transferts du gouvernement fédéral aux provinces joue aussi un rôle prépondérant dans la viabilité des services publics. Il faut accroître la collaboration avec le gouvernement fédéral pour soutenir les projets critiques d’infrastructure. Le premier Programme d’infrastructure Investir dans le Canada a pris fin il y a plus de 18 mois, ce qui amène l’Ontario à ajouter sa voix à celles de toutes les autres provinces et des territoires pour demander encore au gouvernement fédéral d’instaurer un nouveau programme d’infrastructure à long terme prévisible, suffisamment provisionné pour soutenir les besoins uniques de chaque compétence et dénué de conditions complexes et accablantes. De plus, le gouvernement provincial invite le gouvernement fédéral à accélérer ce financement, notamment le Fonds canadien pour les infrastructures liées au logement, ce qui favoriserait des investissements dans les priorités d’infrastructure communes motivées par une croissance de la population sans précédent.

Les pressions exercées sur l’infrastructure s’étendent également à d’autres programmes et services de la province. Ainsi, le gouvernement fédéral peut agir dès maintenant dans certains domaines, par exemple : les réductions du financement visant l’emploi dans le cadre des ententes de transfert relatives au marché du travail, les niveaux de financement à long terme pour soutenir les Accords sur l’apprentissage et la garde des jeunes enfants dans l’ensemble du Canada et l’adéquation des soutiens pour les demandeurs d’asile. Les pressions à long terme que subiront les systèmes de santé demeurent un défi de taille pour l’ensemble des provinces et des territoires. C’est pourquoi l’Ontario attend avec impatience l’examen des ententes sur la santé pour s’assurer que le soutien des soins de santé par le gouvernement fédéral demeure viable pour les années à venir.

Le gouvernement s’active à créer une économie plus vigoureuse en stimulant la croissance économique et la productivité et en faisant de la province une destination de choix où les entreprises peuvent investir et prendre de l’expansion. En collaborant avec le gouvernement fédéral, il a pu attirer des investissements considérables dans la chaîne d’approvisionnement de fabrication de véhicules électriques (VE) et appuyer la construction de logements à vocation locative en Ontario grâce à la suppression de la taxe de vente harmonisée (TVH) sur les projets admissibles. L’Ontario demande au gouvernement fédéral de continuer à collaborer avec la province pour favoriser un climat propice aux investissements. Par exemple, l’Ontario bénéficierait du développement de son infrastructure énergétique et électrique pour alimenter son marché interne et favoriser les exportations.

Au moment où l’Ontario s’affirme comme leader mondial en approvisionnement responsable de minéraux critiques, il importe que le gouvernement fédéral prenne les mêmes engagements financiers que la province et collabore avec celle-ci afin de réduire la lourdeur de la réglementation, ce qui favoriserait le développement du Cercle de feu et aurait des retombées économiques considérables pour les communautés des Premières Nations et du Nord.

Les États‑Unis sont le plus important partenaire commercial du Canada et la plus grande économie du monde. À ce titre, la relation économique entre les deux pays est unique. La prospérité et la sécurité des peuples canadien et américain sont intégrées et avantageuses pour les deux parties. L’Ontario est le partenaire idéal pour soutenir ses amis et alliés au sud de la frontière. Fort d’une quantité abondante de minéraux critiques et en sa qualité de leader mondial éventuel en énergie nucléaire, l’Ontario est particulièrement bien placé pour soutenir la croissance économique et les objectifs de sécurité nationale des États-Unis. C’est pourquoi la province plaide toujours auprès du gouvernement fédéral pour qu’il suspende la mise en œuvre de la taxe fédérale sur les services numériques. En effet, on estime que l’instauration unilatérale de la taxe nuirait à la relation commerciale avantageuse nous unissant. Cette taxe présente des risques pour les familles, les entreprises et les travailleuses et travailleurs de l’Ontario qu’ils n’ont pas les moyens de subir.

Transparence et risques

Le gouvernement est résolu à faire preuve d’ouverture et de transparence au sujet de l’état des finances publiques. Ce principe figure dans la Loi de 2019 sur la viabilité, la transparence et la responsabilité financières, qui prévoit que la politique budgétaire de l’Ontario doit être clairement formulée et les renseignements la concernant, être facilement accessibles au public, sans frais.

Les mises à jour des finances de la province à la mi-exercice sont fondées sur les renseignements les plus récents. Néanmoins, des données importantes qui pourraient présenter des risques tant positifs que négatifs, et ainsi avoir une incidence marquée sur les perspectives financières ne seront connues que d’ici la fin de l’exercice. Par exemple, de nouveaux renseignements obtenus de l’Agence du revenu du Canada sur le traitement des déclarations de revenus des années d’imposition antérieures, des changements aux perspectives économiques et l’évolution des prévisions du secteur privé, que la province utilise pour préparer ses propres prévisions, pourraient occasionner des variations de revenus. Par ailleurs, les charges pourraient être tributaires de variations de l’utilisation de programmes d’envergure axés sur la demande.

Pour assurer le caractère raisonnable et prudent de ses hypothèses économiques, le gouvernement formule ses principales projections de planification sous la moyenne de celles des prévisionnistes du secteur privé pour chacune des années. À compter de 2024, les hypothèses de planification sont établies à 0,1 point de pourcentage sous la moyenne des prévisions du secteur privé pour tenir compte du degré élevé d’incertitude concernant la période de prévisions.

Bien que les hypothèses de planification de la croissance économique soient raisonnables et prudentes, le ministère des Finances de l’Ontario a produit un scénario de croissance accélérée et un scénario de croissance au ralenti par souci de transparence accrue au sujet des perspectives économiques et financières de la province dans une conjoncture des plus incertaines.

Les perspectives actuelles de revenus fiscaux comprennent l’incidence prévue de l’annonce qu’a faite le gouvernement fédéral dans son budget de 2024 sur la hausse du taux d’inclusion des gains en capital réalisés au cours d’une année, qui comporte deux volets : d’une part, les gains excédant 250 000 $ pour les particuliers et, d’autre part, tous les gains en capital réalisés par les entreprises et les fiducies, d’une demie aux deux tiers. Ces modifications devraient s’appliquer le 25 juin 2024.

Dans le cadre d’une gestion des finances transparente, le Secrétariat du Conseil du Trésor de l’Ontario surveille les pressions financières tout au long de l’exercice pour que les prévisions soient formulées à l’aide de méthodologies robustes et prudentes. On fait aussi appel à d’autres outils de gestion des risques importants, notamment le suivi étroit du rythme de mise en œuvre des mesures et la détection proactive des risques émergents liés aux programmes et aux politiques. Par ailleurs, les processus de planification financière sont fondés sur une analyse approfondie des pressions connues. Il s’agit entre autres de créer des plans pour atténuer et gérer les pressions financières et de maintenir des fonds de prévoyance appropriés dans les projections financières à moyen terme, conformément au plan financier souple du gouvernement qui lui permet de composer avec l’incertitude et les risques.

Outre les principales sensibilités liées à la demande et les risques économiques clés auxquels il est exposé, le plan financier est assujetti à des risques découlant du passif éventuel du gouvernement. La concrétisation de ces éventualités échappe au contrôle direct du gouvernement. Il pourrait s’agir, par exemple, de pertes résultant de règlements judiciaires, ou encore d’une demande de remboursement de garanties de prêts ou de financement. Bien que le plan financier comprenne un fonds de prévoyance afin d’atténuer les risques liés aux dépenses, tant et aussi longtemps qu’un doute subsiste quant à la probabilité et aux coûts de ces événements futurs, il n’est pas tenu compte de ces risques dans le plan financier de la province. Des provisions pour pertes susceptibles de se réaliser et dont on peut raisonnablement faire une estimation sont imputées à titre de passifs dans les états financiers de l’Ontario. Tout passif éventuel considérable ayant trait à l’exercice 2023‑2024 a été présenté dans les Comptes publics de l’Ontario 2023‐2024 déposés en septembre.

Surveillance des organismes

Les organismes provinciaux jouent un rôle prépondérant dans la prestation de services publics essentiels aux particuliers, aux familles et aux entreprises dans l’ensemble de l’Ontario. Dans le budget de 2024, le gouvernement a pris l’engagement de mettre en œuvre de nouvelles mesures et exigences de reddition de comptes pour rehausser la surveillance de ces organismes. Par exemple, cet automne, le gouvernement a mandaté les organismes pour rendre compte de leurs données en ressources humaines et pour harmoniser leurs plans en fonction des priorités gouvernementales. Ces changements feront en sorte que les organismes provinciaux continuent à répondre aux intérêts de la population ontarienne tout en optimisant les fonds publics.

Résumé des principales méthodes comptables

Afin de se conformer entièrement aux normes comptables pour le secteur public, l’intérêt et les revenus de placement ne seront plus soustraits de l’intérêt sur la dette, et seront comptabilisés séparément à titre de revenu d’ici le budget de 2025. Ce changement dans la comptabilisation et la présentation de l’information financière est neutre sur le plan financier et économique.

Détails des finances de l’Ontario

| Chiffres réels 2021-2022 | Chiffres réels 2022-2023 | Chiffres réels 2023-2024 | Perspectives actuelles 2024-2025 | |

|---|---|---|---|---|

| Revenus fiscaux – Impôt sur le revenu des particuliers | 46 750 | 44 209 | 50 773 | 54 765 |

| Revenus fiscaux – Taxe de vente | 30 357 | 36 092 | 39 864 | 39 963 |

| Revenus fiscaux – Impôt des sociétés | 25 227 | 27 791 | 23 140 | 27 878 |

| Revenus fiscaux – Impôts fonciers prélevés aux fins scolaires | 5 713 | 5 991 | 5 810 | 5 796 |

| Revenus fiscaux – Impôt-santé des employeurs | 7 223 | 7 797 | 8 581 | 9 033 |

| Revenus fiscaux – Contribution‑santé de l’Ontario | 4 414 | 4 445 | 5 008 | 5 135 |

| Revenus fiscaux – Taxe sur l’essence | 2 202 | 2 103 | 1 620 | 1 695 |

| Revenus fiscaux – Droits de cession immobilière | 5 827 | 4 443 | 3 538 | 3 620 |

| Revenus fiscaux – Taxe sur le tabac | 927 | 864 | 813 | 758 |

| Revenus fiscaux – Taxe sur les carburants | 771 | 571 | 517 | 571 |

| Revenus fiscaux – Taxe sur la bière, le vin et les spiritueux | 624 | 600 | 593 | 571 |

| Revenus fiscaux – Paiements tenant lieu d’impôts (électricité) | 666 | 674 | 529 | 594 |

| Revenus fiscaux – Part de l’Ontario du droit d’accise fédéral sur le cannabis | 215 | 310 | 346 | 366 |

| Revenus fiscaux – Autres impôts et taxes | 759 | 627 | 728 | 916 |

| Revenus fiscaux – Total | 131 675 | 136 518 | 141 860 | 151 659 |

| Gouvernement du Canada – Transfert canadien en matière de santé | 16 731 | 17 525 | 19 286 | 20 301 |

| Gouvernement du Canada – Transfert canadien en matière de programmes sociaux | 6 003 | 6 178 | 6 407 | 6 591 |

| Gouvernement du Canada – Péréquation | – | – | 421 | 576 |

| Gouvernement du Canada – Programmes d’infrastructure | 562 | 769 | 609 | 1 185 |

| Gouvernement du Canada – Programmes du marché du travail | 1 476 | 1 181 | 1 149 | 904 |

| Gouvernement du Canada – Entente sur le logement social | 305 | 263 | 218 | 174 |

| Gouvernement du Canada – Autres paiements fédéraux | 5 091 | 4 817 | 5 621 | 6 098 |

| Gouvernement du Canada – Transferts directs aux organismes du secteur parapublic | 439 | 531 | 625 | 482 |

| Gouvernement du Canada – Total | 30 607 | 31 264 | 34 336 | 36 311 |

| Revenus tirés des entreprises publiques – Régie des alcools de l’Ontario (LCBO) | 2 543 | 2 457 | 2 574 | 2 165 |

| Revenus tirés des entreprises publiques – Ontario Power Generation Inc./Hydro One Ltd. | 2 151 | 850 | 2 065 | 1 670 |

| Revenus tirés des entreprises publiques – Société des loteries et des jeux de l’Ontario (OLG) | 1 561 | 2 505 | 2 368 | 2 437 |

| Revenus tirés des entreprises publiques – Société ontarienne du cannabis | 186 | 234 | 244 | 225 |

| Revenus tirés des entreprises publiques – Jeux en ligne Ontario | – | 87 | 176 | 197 |

| Revenus tirés des entreprises publiques – Total | 6 441 | 6 133 | 7 427 | 6 694 |

| Autres revenus non fiscaux – Droits, dons et autres revenus provenant d’organismes du secteur parapublic | 9 688 | 11 495 | 13 071 | 10 239 |

| Autres revenus non fiscaux – Droits de permis de conduire et des certificats d’immatriculation des véhicules1 | 33 | 1 240 | 1 222 | 1 181 |

| Autres revenus non fiscaux – Divers – Autres revenus non fiscaux | 2 628 | 2 146 | 3 344 | 2 000 |

| Autres revenus non fiscaux – Autres droits, permis et licences | 1 237 | 1 446 | 1 618 | 1 657 |

| Autres revenus non fiscaux – Ventes et locations | 1 046 | 1 231 | 1 566 | 1 546 |

| Autres revenus non fiscaux – Remboursements | 1 233 | 1 031 | 1 131 | 1 002 |

| Autres revenus non fiscaux – Redevances | 468 | 335 | 320 | 295 |

| Autres revenus non fiscaux – Recouvrements – Contrats d’achat d’électricité | 67 | 48 | 41 | 46 |

| Autres revenus non fiscaux – Réduction nette des contrats d’achat d’électricité | 5 | – | – | – |

| Autres revenus non fiscaux – Total | 16 405 | 18 972 | 22 313 | 17 968 |

| Total des revenus | 185 128 | 192 887 | 205 936 | 212 632 |

Notes du tableau 3.8 :

[1] Les revenus tirés des droits de permis de conduire et des certificats d’immatriculation des véhicules en 2021‑2022 tiennent compte de l’élimination et de la remise des droits de renouvellement des plaques d’immatriculation admissibles depuis le 1er mars 2020.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : ministère des Finances de l’Ontario.

| Charges des ministères | Chiffres réels 2021-2022 | Chiffres réels 2022-2023 | Chiffres réels 2023-2024 | Perspectives actuelles 2024-2025 |

|---|---|---|---|---|

| Agriculture, Alimentation et Affaires rurales (Base) | 284 | 302 | 337 | 398,9 |

| Agriculture, Alimentation et Affaires rurales - Programmes de gestion des risques selon la demande et de durée limitée | 358 | 502 | 601 | 477,5 |

| Agriculture, Alimentation et Affaires rurales - Financement de durée limitée lié à la COVID-193 | 32 | 30 | – | – |

| Agriculture, Alimentation et Affaires rurales (Total) | 674 | 834 | 938 | 876,4 |

| Procureur général (Base)4 | 1 615 | 1 806 | 2 084 | 2 043,9 |

| Procureur général - Crédits législatifs – Loi de 2019 sur la responsabilité de la Couronne et les instances l’intéressant | 49 | 79 | 27 | – |

| Procureur général - Charges pour mauvaises créances | 7 | 30 | 22 | 5,3 |

| Procureur général - Financement de durée limitée lié à la COVID-195 | 145 | 31 | – | – |

| Procureur général (Total) | 1 816 | 1 946 | 2 132 | 2 049,2 |

| Commission de régie interne (Base) | 283 | 392 | 299 | 320,4 |

| Commission de régie interne - Financement de durée limitée lié à la COVID-196 | 2 | 0 | – | – |

| Commission de régie interne (Total) | 284 | 392 | 299 | 320,4 |

| Services à l’enfance et Services sociaux et communautaires (Base) | 16 717 | 18 003 | 19 412 | 19 976,3 |

| Services à l’enfance et Services sociaux et communautaires - Financement de durée limitée lié à la COVID-197 | 293 | 48 | – | – |

| Secteur des services à l’enfance et des services sociaux et communautaires (Total) | 17 010 | 18 051 | 19 412 | 19 976,3 |

| Citoyenneté et multiculturalisme (Base) | 33 | 54 | 68 | 72,6 |

| Citoyenneté et multiculturalisme - Investissements d’une durée limitée | – | – | 14 | – |

| Citoyenneté et multiculturalisme - Financement de durée limitée lié à la COVID-198 | 3 | 2 | – | – |

| Citoyenneté et multiculturalisme - Citoyenneté et multiculturalisme (Total) | 36 | 56 | 82 | 72,6 |

| Collèges et Universités (Base) | 9 542 | 10 716 | 11 918 | 10 822,9 |

| Collèges et Universités - Aide financière aux étudiants | 954 | 1 019 | 1 316 | 1 370,3 |

| Collèges et Universités - Financement de durée limitée lié à la COVID-199 | 117 | 32 | – | – |

| Collèges et universités (Total) | 10 614 | 11 766 | 13 235 | 12 193,1 |

| Développement économique, Création d’emplois et Commerce (Base) | 164 | 168 | 208 | 197,7 |

| Développement économique, Création d’emplois et Commerce - Crédits d’impôt pour l’investissement et pour la recherche et le développement10 | 258 | 299 | 537 | 550,9 |

| Développement économique, Création d’emplois et Commerce - Crédits d’impôt pour l’investissement et pour la recherche et le développement – Montants reliés aux exercices précédents | 46 | 22 | 18 | – |

| Développement économique, Création d’emplois et Commerce - Investissements d’une durée limitée | 157 | 540 | 513 | 1 938,6 |

| Développement économique, Création d’emplois et Commerce - Financement de durée limitée lié à la COVID-1911 | 360 | 46 | – | – |

| Développement économique, Création d’emplois et Commerce (Total) | 985 | 1 075 | 1 276 | 2 687,2 |

| Éducation (Base)12 | 28 893 | 33 627 | 37 158 | 37 621,3 |

| Éducation - Régime de retraite des enseignantes et des enseignants de l’Ontario | 1 610 | 1 661 | 1 652 | 1 700,0 |

| Éducation - Financement de durée limitée lié à la COVID-1913 | 1 060 | 918 | – | – |

| Éducation (Total) | 31 563 | 36 206 | 38 811 | 39 321,3 |

| Énergie (Base) | 240 | 255 | 318 | 318,7 |

| Énergie - Programmes d’allégement du coût de l’électricité | 6 313 | 5 844 | 5 996 | 7 336,1 |

| Énergie - Financement de durée limitée lié à la COVID-1914 | 274 | 2 | – | – |

| Énergie (Total) | 6 827 | 6 101 | 6 315 | 7 654,8 |

| Environnement, Protection de la nature et Parcs (Base) | 687 | 732 | 815 | 891,2 |

| Environnement, Protection de la nature et Parcs - Redressements comptables ponctuels concernant les sites contaminés | – | – | 84 | – |

| Environnement, Protection de la nature et Parcs - Financement de durée limitée lié à la COVID-1915 | 16 | 17 | – | – |

| Environnement, Protection de la nature et des Parcs (Total) | 703 | 749 | 899 | 891,2 |

| Bureaux du corps exécutif (Base) | 49 | 56 | 66 | 70,9 |

| Bureaux du corps exécutif - Financement de durée limitée lié à la COVID-1916 | 2 | 0 | – | – |

| Bureau du corps exécutif (Total) | 51 | 56 | 66 | 70,9 |

| Finances (Base) | 759 | 802 | 904 | 1 128,7 |

| Finances - Société ontarienne de gestion des placements17 | 210 | 245 | 300 | 312,7 |

| Finances - Fonds de partenariat avec les municipalités de l’Ontario | 502 | 501 | 501 | 513,9 |

| Finances - Aide temporaire et autres types d’aide locale | 21 | 21 | 68 | 29,0 |

| Finances - Coût des recouvrements – Contrats d’achat d’électricité | 67 | 48 | 41 | 46,2 |

| Finances - Investissements de durée limitée | – | 174 | 89 | 3 000,0 |

| Finances - Financement de durée limitée lié à la COVID-1918 | 231 | 0 | – | – |

| Finances (Total) | 1 789 | 1 791 | 1 904 | 5 030,4 |

| Affaires francophones (Base) | 7 | 7 | 8 | 8,7 |

| Affaires francophones - Investissements d’une durée limitée | – | – | – | 4,7 |

| Affaires francophones - Financement de durée limitée lié à la COVID-1919 | 2 | 1 | – | – |

| Affaires francophones (Total) | 9 | 8 | 8 | 13,4 |

| Santé (Base)20, 21 | 64 285 | 67 524 | 76 369 | 76 644,4 |

| Santé - Redressement pour frais exceptionnels22 | – | 1 324 | 1 241 | – |

| Santé (Total) | 64 285 | 68 848 | 77 610 | 76 644,4 |

| Intervention sanitaire contre la COVID-1923 | 6 167 | 3 331 | – | – |

| Affaires autochtones (Base) | 85 | 111 | 128 | 138,5 |

| Affaires autochtones - Investissements ponctuels, y compris les règlements | 152 | 6 273 | 17 | – |

| Affaires autochtones - Financement de durée limitée lié à la COVID-1924 | 4 | 1 | – | – |

| Affaires autochtones (Total) | 241 | 6 384 | 145 | 138,5 |

| Infrastructure (Base) | 192 | 171 | 440 | 861,7 |

| Infrastructure - Programmes d’infrastructure fédéraux‑provinciaux | 267 | 303 | 401 | 414,5 |

| Infrastructure - Internet haute vitesse | 75 | 328 | 119 | 1 376,9 |

| Infrastructure - Revitalisation du secteur riverain de Toronto (Protection des terres portuaires contre les inondations) | 156 | 25 | 25 | 30,2 |

| Infrastructure - Investissements des programmes d’infrastructure municipaux | 399 | 396 | 389 | 752,1 |

| Infrastructure - Immobilier | 1 174 | 1 195 | 1 298 | 1 340,8 |

| Infrastructure - Financement de durée limitée lié à la COVID-1925 | 10 | – | – | – |

| Infrastructure (Total) | 2 272 | 2 418 | 2 672 | 4 776,3 |

| Travail, Immigration, Formation et Développement des compétences (Base) | 102 | 207 | 253 | 274,5 |

| Travail, Immigration, Formation et Développement des compétences - Crédits d’impôt pour la formation (éducation coopérative et formation en apprentissage)26 | 105 | 86 | 116 | 113,9 |

| Travail, Immigration, Formation et Développement des compétences - Programmes d’emploi et de formation selon la demande | 1 016 | 1 269 | 1 281 | 1 268,3 |

| Travail, Immigration, Formation et Développement des compétences - Investissements d’une durée limitée | – | – | 13 | – |

| Travail, Immigration, Formation et Développement des compétences - Financement de durée limitée lié à la COVID-1927 | 794 | 310 | – | – |

| Travail, Immigration, Formation et Développement des compétences (Total) | 2 017 | 1 872 | 1 663 | 1 656,7 |

| Soins de longue durée (Total)28 | 5 301 | 6 306 | 7 848 | 9 333,3 |

| Mines (Base) | 135 | 147 | 180 | 211,6 |

| Mines - Redressements comptables ponctuels concernant les sites contaminés | 183 | 86 | 369 | – |

| Mines (Total) | 318 | 233 | 549 | 211,6 |

| Affaires municipales et Logement (Base) | 486 | 565 | 786 | 789,2 |

| Affaires municipales et Logement - Investissements d’une durée limitée | 351 | 404 | 789 | 1 019,4 |

| Affaires municipales et Logement - Entente sur le logement social – Paiements aux gestionnaires de services29 | 281 | 206 | 194 | 168,8 |

| Affaires municipales et Logement - Financement de durée limitée lié à la COVID-1930 | 330 | 390 | – | – |

| Affaires municipales et Logement (Total) | 1 447 | 1 564 | 1 770 | 1 977,4 |

| Richesses naturelles et Forêts (Base)31 | 605 | 620 | 701 | 716,3 |

| Richesses naturelles et Forêts - Lutte d’urgence contre les incendies de forêt | 237 | 95 | 203 | 135,0 |

| Richesses naturelles et Forêts - Redressements comptables ponctuels concernant les sites contaminés | – | – | 210 | – |

| Richesses naturelles et Forêts - Financement de durée limitée lié à la COVID-1932 | 12 | 2 | – | – |

| Richesses naturelles et Forêts (Total) | 855 | 717 | 1 114 | 851,2 |

| Développement du Nord (Base) | 605 | 661 | 705 | 763,6 |

| Développement du Nord - Financement de durée limitée lié à la COVID-1933 | 41 | – | – | – |

| Développement du Nord (Total) | 646 | 661 | 705 | 763,6 |

| Services au public et aux entreprises (Base) | 613 | 973 | 860 | 774,7 |

| Services au public et aux entreprises - Redressement pour frais exceptionnels34 | – | 150 | 176 | – |

| Services au public et aux entreprises - Financement de durée limitée lié à la COVID-1935 | 141 | 52 | – | – |

| Services au public et aux entreprises (Total) | 754 | 1 174 | 1 035 | 774,7 |

| Services aux aînés et Accessibilité (Base) | 53 | 63 | 63 | 69,0 |

| Services aux aînés et Accessibilité - Crédits d’impôt à l’intention des aînés (pour la sécurité et les soins à domicile) |

30 | 164 | 108 | 119,4 |

| Services aux aînés et Accessibilité - Financement de durée limitée lié à la COVID-1936 | 43 | 11 | – | – |

| Services aux aînés et Accessibilité (Total) | 127 | 238 | 171 | 188,3 |

| Solliciteur général (Base)37 | 2 981 | 3 399 | 3 905 | 4 136,3 |

| Solliciteur général - Financement de durée limitée lié à la COVID-1938 | 150 | 96 | – | – |

| Solliciteur général (Total) | 3 131 | 3 496 | 3 905 | 4 136,3 |

| Tourisme, Culture et Sport (Base) | 833 | 830 | 867 | 875,3 |

| Tourisme, Culture et Sport - Investissements d’une durée limitée | – | – | – | 50,0 |

| Tourisme, Culture et Sport - Crédits d’impôt pour les médias culturels de l’Ontario | 693 | 833 | 841 | 1 034,4 |

| Tourisme, Culture et Sport - Crédits d’impôt pour les médias culturels de l’Ontario – Montants relatifs aux exercices antérieurs | 84 | 51 | 89 | – |

| Tourisme, Culture et Sport - Financement de durée limitée lié à la COVID-1939 | 257 | 200 | – | – |

| Tourisme, Culture et Sport (Total) | 1 868 | 1 914 | 1 797 | 1 959,7 |

| Transports (Base)40 | 4 854 | 5 553 | 6 339 | 6 408,7 |

| Transports - Programmes d’infrastructure fédéraux‑provinciaux | 557 | 477 | 418 | 708,4 |

| Transports - Investissements d’une durée limitée | – | – | 675 | – |

| Transports - Financement de durée limitée lié à la COVID-1941 | 369 | 609 | – | – |

| Transports (Total) | 5 780 | 6 639 | 7 432 | 7 117,0 |

| Secrétariat du Conseil du Trésor (Base) | 315 | 360 | 432 | 961,9 |

| Secrétariat du Conseil du Trésor - Avantages sociaux et prestations de retraite | 2 633 | 1 178 | 985 | 1 223,5 |

| Secrétariat du Conseil du Trésor - Fonds de prévoyance pour le fonctionnement | – | – | – | 1 575,3 |

| Secrétariat du Conseil du Trésor - Fonds de prévoyance pour les immobilisations | – | – | – | 100,0 |

| Secrétariat du Conseil du Trésor - Financement de durée limitée lié à la COVID-1942 | 2 | 0 | – | – |

| Secrétariat du Conseil du Trésor (Total) | 2 950 | 1 538 | 1 417 | 3 860,7 |

| Intérêt sur la dette43 | 12 583 | 12 391 | 11 376 | 12 722,0 |

| Total des charges | 183 103 | 198 755 | 206 583 | 218 269,1 |

Notes du tableau 3.9 :

[1] Les structures ministérielles ont été maintenues depuis le budget de 2024. Dans le budget de l’Ontario de 2025, il sera tenu compte des changements correspondant à la nouvelle structure du gouvernement annoncée par le Conseil exécutif le 11 juin 2024.

[2] Les charges des ministères ont été retraitées pour tenir compte des reclassements et des changements aux programmes de transfert. Ces changements sont neutres sur le plan financier. Les chiffres réels sont présentés de la même manière, par souci d’uniformité.

[3], [5], [6], [7], [8], [9], [11], [13], [14], [15], [16], [18], [19], [24], [25], [27], [30], [32], [33], [35], [36], [38], [39], [41], [42] Le financement de durée limitée lié à la COVID‐19 n’est plus comptabilisé séparément à compter de 2023‑2024.

[4], [12], [20], [31], [37], [40] Les règlements liés à la rémunération présentés dans le budget de 2024 sont maintenant inclus dans les dépenses des programmes de base.

[10] Comprend le coût estimatif des demandes au titre du crédit d’impôt pour l’investissement dans le développement régional, du crédit d’impôt pour l’investissement dans la fabrication en Ontario, du crédit d’impôt à l’innovation de l’Ontario et du crédit d’impôt de l’Ontario pour les entreprises parrainant les instituts de recherche. Le crédit d’impôt pour l’investissement dans la fabrication en Ontario a été annoncé dans le budget de 2023; la comptabilisation des coûts y étant associés a commencé en 2023‑2024.

[17] Conformément aux normes de comptabilité dans le secteur public, la province consolide les résultats de la Société ontarienne de gestion des placements.

[21] Tient compte des rajustements comptables concernant principalement les subventions fournies pour financer des projets d’infrastructure et autres investissements connexes.

[22], [34] Inclut les frais exceptionnels liés aux équipements de protection individuelle en 2022-2023 et 2023-2024.

[23] Aux fins de présentation de l’information financière dans le document Perspectives économiques et revue financière de l’Ontario 2024, toutes les dépenses de durée limitée liées à la COVID-19 ont été incluses séparément pour 2021‑2022 et 2022‑2023, plutôt que dans les charges du ministère de la Santé de l’Ontario ou du ministère des Soins de longue durée de l’Ontario.

[26] Le crédit d’impôt pour l’éducation coopérative (CIEC) demeure. Le crédit d’impôt pour la formation en apprentissage est éliminé dans le cas des programmes d’apprentissage admissibles ayant démarré le 15 novembre 2017 ou après cette date. Les chiffres de 2021‑2022 à 2023‑2024 comprennent les montants des crédits d’impôt d’années antérieures. Cependant, une baisse des coûts de 18 millions de dollars au titre du crédit d’impôt pour la formation en apprentissage en 2022‑2023 a été comptabilisée séparément à titre de revenu.

[28] Le total des charges du ministère des Soins de longue durée de l’Ontario tient compte des dépenses engagées par Santé Ontario pour financer les soins de longue durée. Ces montants seront consolidés avec le total des charges du ministère de la Santé de l’Ontario, ce qui inclut les charges de 5,3 milliards de dollars enregistrés dans les chiffres réels de 2023‑2024 et de 5,2 milliards de dollars pour 2024‑2025.

[29] Le repli annuel est principalement attribuable au recul des obligations fédérales, comme les prêts hypothécaires venant à échéance, prévues dans l’Entente sur le logement social.

[43] L’intérêt sur la dette exclut les intérêts capitalisés durant la construction d’immobilisations corporelles, se chiffrant à 321 millions de dollars pour 2021‑2022, à 694 millions de dollars pour 2022‑2023, à 573 millions de dollars pour 2023‑2024 et à 865 millions de dollars pour 2024‑2025.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

| Secteur | Total Dépenses liées à l’infrastructure Chiffres réels 2023-20241 |

Perspectives actuelles 2024-2025 Investissement dans les immobilisations2,3 |

Perspectives actuelles 2024-2025 Transferts et autres dépenses liées à l’infrastructure4 |

Perspectives actuelles 2024-2025 Total Dépenses liées à l’infrastructure |

|---|---|---|---|---|

| Transports – Transports en commun | 8 184 | 9 535 | 1 160 | 10 695 |

| Transports – Routes provinciales | 3 026 | 3 656 | 222 | 3 879 |

| Transports – Autres – transports, biens et planification | 300 | 137 | 81 | 219 |

| Santé – Hôpitaux | 3 522 | 3 545 | 37 | 3 582 |

| Santé – Autres – santé | 583 | 47 | 255 | 303 |

| Éducation | 3 288 | 3 127 | 223 | 3 350 |

| Éducation postsecondaire – Collèges et autres | 892 | 792 | 87 | 879 |

| Éducation postsecondaire – Universités | 155 | – | 130 | 130 |

| Services sociaux | 447 | 26 | 877 | 903 |

| Justice | 409 | 860 | 48 | 908 |

| Autres secteurs5 | 2 788 | 1 089 | 3 299 | 4 388 |

| Total des dépenses liées à l’infrastructure | 23 594 | 22 815 | 6 420 | 29 235 |

| Moins : contributions d’autres partenaires6 | 3 299 | 2 972 | – | 2 972 |

| Total7 | 20 295 | 19 844 | 6 420 | 26 264 |

Notes du tableau 3.10 :

[1] Comprend des rajustements concernant la juste valeur comptable nette des actifs cédés en cours d’exercice et des variations dans les évaluations.

[2] Comprend 17,7 milliards de dollars au titre des investissements de la province dans les immobilisations.

[3] Comprend 865 millions de dollars d’intérêts capitalisés durant la construction d’immobilisations.

[4] Comprend les transferts aux municipalités, aux universités et aux organismes dont les résultats ne sont pas consolidés.

[5] Comprend l’infrastructure d’Internet haute vitesse, l’administration du gouvernement, les richesses naturelles et les industries de la culture et du tourisme.

[6] Les contributions d’autres partenaires désignent les investissements de tiers, principalement dans les hôpitaux, les collèges et les écoles.

[7] Comprend les contributions fédérales et municipales aux investissements provinciaux dans l’infrastructure.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Source : Secrétariat du Conseil du Trésor de l’Ontario.

| 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Revenus | 136 148 | 140 734 | 150 696 | 153 804 | 156 167 | 164 970 | 185 128 | 192 887 | 205 936 | 212 632 |

| Charges – Programmes | 129 905 | 131 442 | 142 464 | 148 747 | 152 265 | 168 964 | 170 520 | 186 364 | 195 207 | 205 547 |

| Charges – Intérêt sur la dette2 | 11 589 | 11 727 | 11 912 | 12 385 | 12 497 | 12 296 | 12 583 | 12 391 | 11 376 | 12 722 |

| Total des charges | 141 494 | 143 169 | 154 375 | 161 132 | 164 762 | 181 260 | 183 103 | 198 755 | 206 583 | 218 269 |

| Réserve | – | – | – | – | – | – | – | – | – | 1 000 |

| Excédent/(Déficit) | (5 346) | (2 435) | (3 679) | (7 328) | (8 595) | (16 290) | 2 025 | (5 868) | (647) | (6 637) |

| Dette nette | 306 357 | 314 077 | 323 068 | 337 623 | 352 382 | 372 501 | 382 842 | 399 806 | 407 969 | 429 012 |

| Déficit accumulé | 203 014 | 205 939 | 208 257 | 215 770 | 224 814 | 238 231 | 238 160 | 246 007 | 244 309 | 250 946 |

| Produit intérieur brut (PIB) aux prix du marché | 760 435 | 790 749 | 824 979 | 860 103 | 893 224 | 874 354 | 960 226 | 1 048 258 | 1 093 466 | 1 135 017 |

| Revenu des ménages par habitant | 512 570 | 520 486 | 541 501 | 567 484 | 593 065 | 592 514 | 642 859 | 695 228 | 741 401 | 786 745 |

| Population (en milliers) – juillet3 | 13 709 | 13 877 | 14 078 | 14 327 | 14 574 | 14 762 | 14 842 | 15 141 | 15 623 | 16 124 |

| Dette nette par habitant (en dollars) | 22 347 | 22 634 | 22 948 | 23 566 | 24 180 | 25 234 | 25 794 | 26 405 | 26 113 | 26 607 |

| Revenu des ménages par habitant (en dollars) | 37 389 | 37 508 | 38 463 | 39 610 | 40 695 | 40 138 | 43 312 | 45 916 | 47 455 | 48 793 |

| Dette nette en pourcentage des revenus | 225,0 % | 223,2 % | 214,4 % | 219,5 % | 225,6 % | 225,8 % | 206,8 % | 207,3 % | 198,1 % | 201,8 % |

| Intérêt sur la dette en pourcentage des revenus | 8,5 % | 8,3 % | 7,9 % | 8,1 % | 8,0 % | 7,5 % | 6,8 % | 6,4 % | 5,5 % | 6,0 % |

| Dette nette en pourcentage du PIB | 40,3 % | 39,7 % | 39,2 % | 39,3 % | 39,5 % | 42,6 % | 39,9 % | 38,1 % | 37,3 % | 37,8 % |

| Déficit accumulé en pourcentage du PIB | 26,7 % | 26,0 % | 25,2 % | 25,1 % | 25,2 % | 27,2 % | 24,8 % | 23,5 % | 22,3 % | 22,1 % |

Notes du tableau 3.11 :

[1] Les chiffres tiennent compte d’une modification des charges des régimes de retraite, qui ont été calculées d’après les recommandations de la Commission d’enquête indépendante sur les finances de l’Ontario, comme l’explique la note 19 des états financiers consolidés des Comptes publics de l’Ontario 2017‑2018. Les montants relatifs à la dette nette et au déficit accumulé tiennent aussi compte de cette modification.

[2] L’intérêt sur la dette exclut les intérêts capitalisés durant la construction d’immobilisations corporelles, se chiffrant à 321 millions de dollars pour 2021‑2022, à 694 millions de dollars pour 2022‑2023, à 573 millions de dollars pour 2023‑2024 et à 865 millions de dollars pour 2024‑2025.

[3] Les données sur la population sont celles en date du 1er juillet de l’exercice indiqué (p. ex., en 2024‑2025, les données sur la population sont celles du 1er juillet 2024).

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.

Sources : Statistique Canada, Secrétariat du Conseil du Trésor de l’Ontario et ministère des Finances de l’Ontario.

Description des graphiques

Graphique 3.1 : Perspectives d’excédent/(déficit) actuelles comparées à celles du budget de 2024

Le graphique à barres illustre les perspectives d’excédent/de déficit du budget de 2024 par rapport aux perspectives actuelles du document Perspectives économiques et revue financière de l’Ontario de 2024. Le budget de 2024 prévoit des déficits de 9,8 milliards de dollars en 2024‑2025 et de 4,6 milliards de dollars en 2025‑2026, puis un excédent de 0,5 milliard de dollars en 2026‑2027. Dans le document Perspectives économiques et revue financière de l’Ontario 2024, les prévisions d’excédent/de déficit ont été revues comme suit : les déficits seraient de 6,6 milliards de dollars en 2024‑2025 et de 1,5 milliard de dollars en 2025‑2026; ils seraient suivis d’un excédent de 0,9 milliard de dollars en 2026‑2027.

Source : ministère des Finances de l’Ontario.

Graphique 3.2 : Scénarios de perspectives financières de l’Ontario

Le graphique à barres illustre l’étendue des perspectives financières de l’Ontario en fonction de deux scénarios économiques qui sont présentés dans le chapitre 2, Résultats et perspectives économiques. Dans le document Perspectives économiques et revue financière de l’Ontario 2024, on prévoit que les déficits s’établiront à 6,6 milliards de dollars en 2024‑2025 et à 1,5 milliard de dollars en 2025‑2026, et seront suivis d’un excédent de 0,9 milliard de dollars en 2026‑2027. Dans le scénario de croissance accélérée, les perspectives de déficit sont de 4,2 milliards de dollars en 2024‑2025, suivies d’excédents de 6,2 milliards de dollars en 2025‑2026 et de 11,4 milliards de dollars en 2026‑2027. Dans le scénario de croissance au ralenti, les perspectives de déficit sont de 8,8 milliards de dollars en 2024‑2025, de 8,4 milliards de dollars en 2025‑2026 et de 8,3 milliards de dollars en 2026‑2027.

Source :ministère des Finances de l’Ontario.

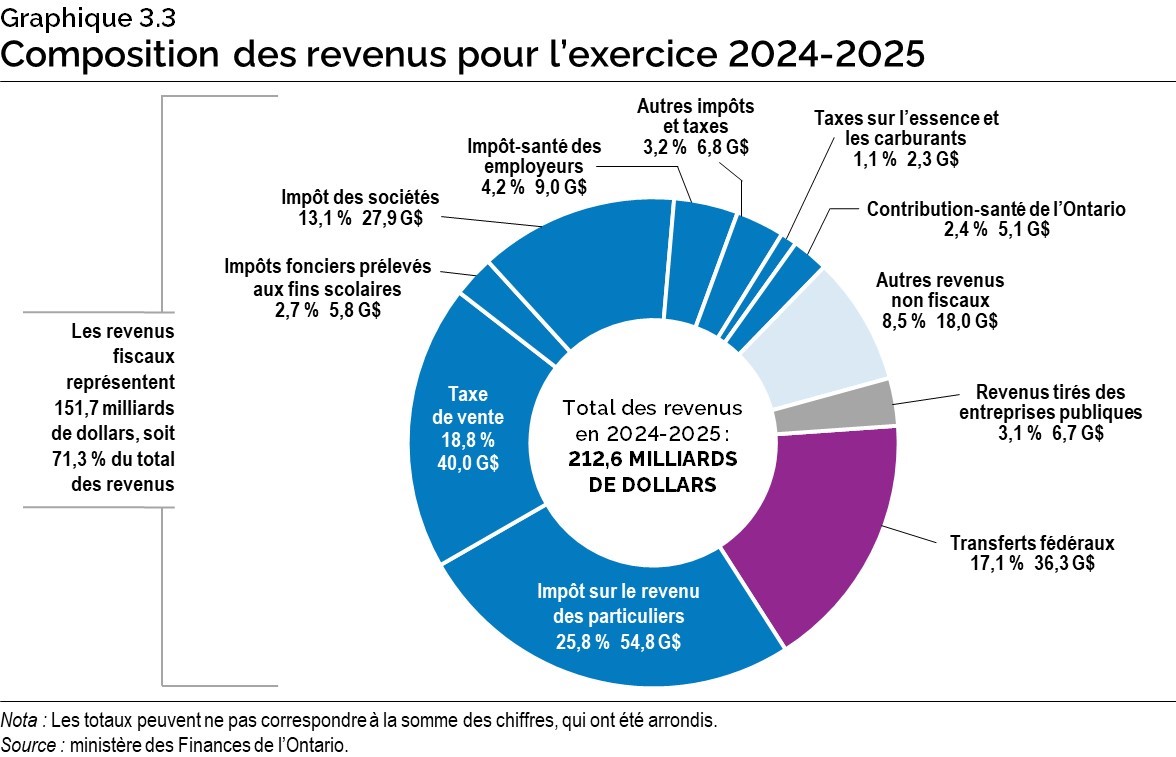

Graphique 3.3 : Composition des revenus pour l’exercice 2024–2025

Ce graphique circulaire montre la composition des revenus de l’Ontario en 2024‑2025, qui devraient s’élever à 212,6 milliards de dollars. La source de revenus fiscaux la plus importante est l’impôt sur le revenu des particuliers, qui représente 54,8 milliards de dollars, soit 25,8 % des revenus totaux. Viennent ensuite les revenus tirés de la taxe de vente, qui représentent 40,0 milliards de dollars ou 18,8 % des revenus totaux, et ceux tirés de l’impôt des sociétés, qui atteignent 27,9 milliards de dollars, soit 13,1 % des revenus totaux. Les autres éléments qui composent les revenus fiscaux sont les impôts fonciers prélevés aux fins scolaires (5,8 milliards de dollars ou 2,7 % des revenus totaux), l’impôt-santé des employeurs (9,0 milliards de dollars ou 4,2 % des revenus totaux), la taxe sur l’essence et la taxe sur les carburants (2,3 milliards de dollars ou 1,1 % des revenus totaux), la Contribution-santé de l’Ontario (5,1 milliards de dollars ou 2,4 % des revenus totaux) et les autres impôts et taxes (6,8 milliards de dollars ou 3,2 % des revenus totaux).

Le total des revenus fiscaux représente 151,7 milliards de dollars, soit 71,3 % des revenus totaux.

Les principales autres sources de revenus non fiscaux sont les transferts fédéraux, qui représentent 36,3 milliards de dollars, soit 17,1 % du total des revenus, le revenu tiré des entreprises publiques, qui représente 6,7 milliards de dollars, soit 3,1 % du total des revenus et les autres revenus non fiscaux, qui représentent 18,0 milliards de dollars ou 8,5 % des revenus totaux.

Nota : Les totaux peuvent ne pas correspondre à la somme des chiffres, qui ont été arrondis.